国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

2022年中国光伏逆变器行业市场现状及发展前景分析 预计2027年国内光伏逆变器市场需求规模将近200亿元【组图】

来源:

时间:2022-03-25 18:05:20

热度:

2022年中国光伏逆变器行业市场现状及发展前景分析 预计2027年国内光伏逆变器市场需求规模将近200亿元【组图】光伏逆变器行业主要上市公司阳光电源(300274.SZ)、科士达(

光伏逆变器行业主要上市公司阳光电源(300274.SZ)、科士达(002518.SZ)、固德威(688390.SH)、上能电气(300827.SZ)、锦浪科技(300763.SZ)、特变电工(600089.SH)、科华数据(002335.SZ)、正泰电器(601877.SH)等。

本文核心数据光伏发电累计装机容量、光伏逆变器单位投资成本、光伏逆变器单机主流额定功率、光伏逆变器功率密度

光伏发电行业增长将带动光伏逆变器市场发展提升

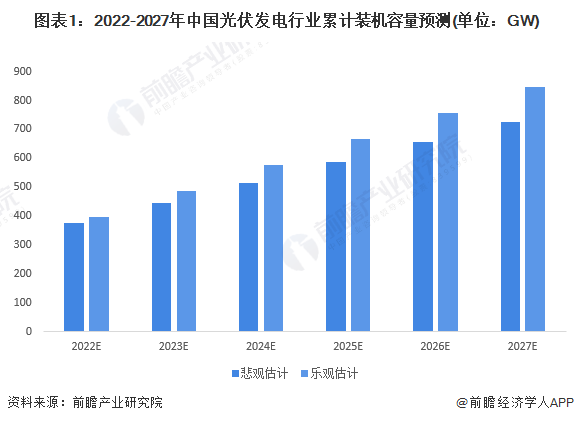

据国家能源局统计数据显示,2013年以来,我国光伏发电累计装机容量增长迅速。2013年,全国光伏发电累计装机容量仅为19.42GW,到2021年已经增长至306GW,突破3亿千瓦大关,连续7年稳居全球首位。

根据中国光伏行业协会资料,未来几年,为达到“碳达峰、碳中和”目标,光伏发电行业将成为高速发展的新能源产业之一,预计在“十四五”期间,我国光伏年均新增光伏装机容量或将在70GW-90GW之间,进一步初步预计到2027年我国光伏发电行业累计装机量可能在700GW-850GW之间,由此也将推动国内光伏逆变器市场需求的进一步增长。

中国光伏逆变器行业技术水平将进一步提升

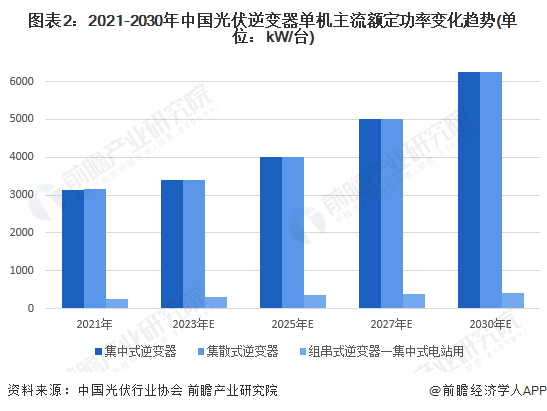

逆变器额定输出功率是指在一定的环境温度下可长时间持续稳定输出的功率。根据中国光伏行业协会资料,未来,随着IGBT、MOSFET等功率开关耐压等级和电流提升,以及更好的散热材质和设计,光伏逆变器额定功率有望进一步提升。到2030年,集中式逆变器和集散式逆变器的单机功率将超过6000kW/台,集中式电站用的组串式逆变器单机功率达到400kW/台。

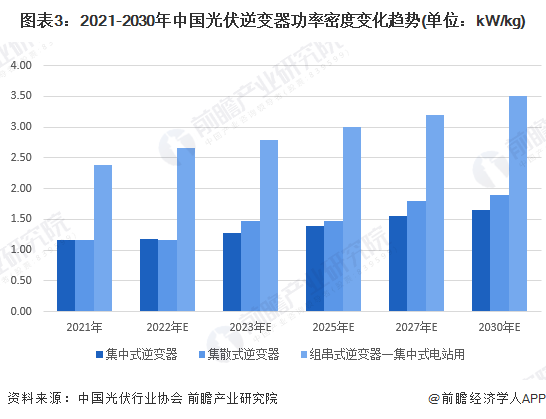

逆变器功率密度是指逆变器额定输出功率与逆变器设备自身的重量比值。根据中国光伏行业协会资料,未来随着电力电子器件的升级以及逆变器生产厂家在逆变器结构上的创新,光伏逆变器功率密度有望进一步提升。到2030年,集中式逆变器和集散式逆变器的功率密度将超过1.6kW/kg,集中式电站用的组串式逆变器的功率密度有望达到3.5kW/kg。

中国光伏逆变器行业单位投资成本将进一步下降

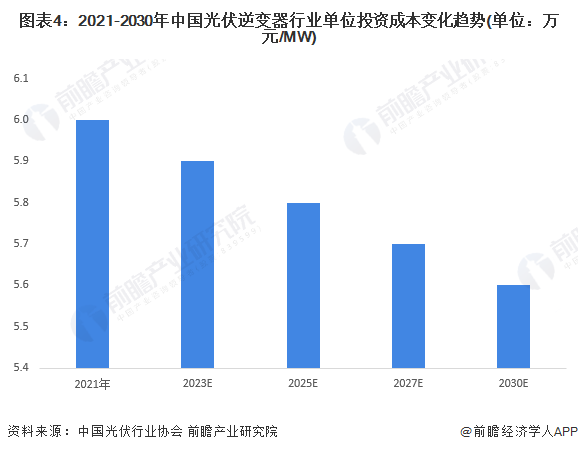

逆变器单位容量设备投资额是指从锡膏印刷到组装以及包装环节所用生产设备所需投资成本。根据中国光伏行业协会资料,2021年国内逆变器设备投资成本为6.0万元/MW。未来,随着光伏逆变器功率密度的提升和自动化水平的提高,单位容量设备投资额将呈逐年下降趋势,预计2030年可降低至5.6万元/MW。

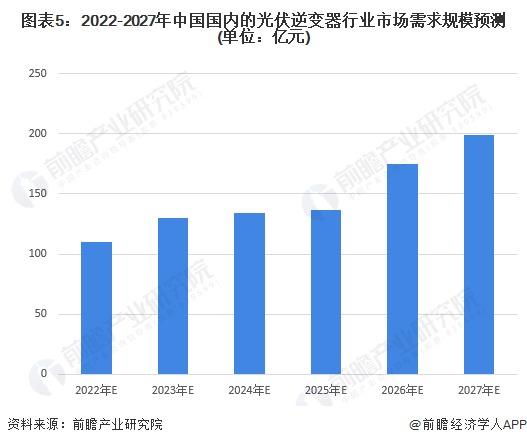

预计2027年国内光伏逆变器市场需求规模将近200亿元

我国光伏逆变器行业的市场需求规模主要取决于新增光伏发电项目建设中的光伏逆变器需求和存量光伏发电项目中的光伏逆变器替换需求。

在增量市场,未来随着光伏发电技术持续更新迭代,光伏发电有望实现在制氧、5G通信、建筑等领域的进一步渗透,而光伏逆变器将受益于光伏市场规模的扩张而进一步增长;在存量市场,由于光伏逆变器中核心的IGBT零部件寿命为10-15年,初步以10年零部件寿命预计,2012-2017年期间装机的光伏逆变器寿命即将在2022-2027年到期,光伏逆变器的存量替换市场也有较大的发展潜力。

基于上述分析,初步测算到2027年中国光伏逆变器行业整体市场需求规模将近200亿元。

以上数据来源于前瞻产业研究院《中国光伏逆变器行业市场前瞻与投资战略规划分析报告》。

来源前瞻产业研究院

原文标题:2022年中国光伏逆变器行业市场现状及发展前景分析 预计2027年国内光伏逆变器市场需求规模将近200亿元【组图】

上一篇:鹿山新材正式上市!开盘暴涨44%

-

河南长葛首家个人光伏发电并网2024-08-16

-

日立产机系统推出250/500kW机型升压变压器一体型光伏逆变器2024-08-16

-

今年河南风电和光伏发电装机容量计划突破210万千瓦2024-08-16

-

太阳能+空气能绘制新能源蓝图2024-08-16

-

欧盟对马、台太阳能产品展开贸易调查 薄膜被排除在外2024-08-16

-

光伏发电助扶贫2024-08-16

-

德发明太阳能电解水制氢新工艺2024-08-16

-

国产太阳能液态电池有望2017年面世2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16