国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

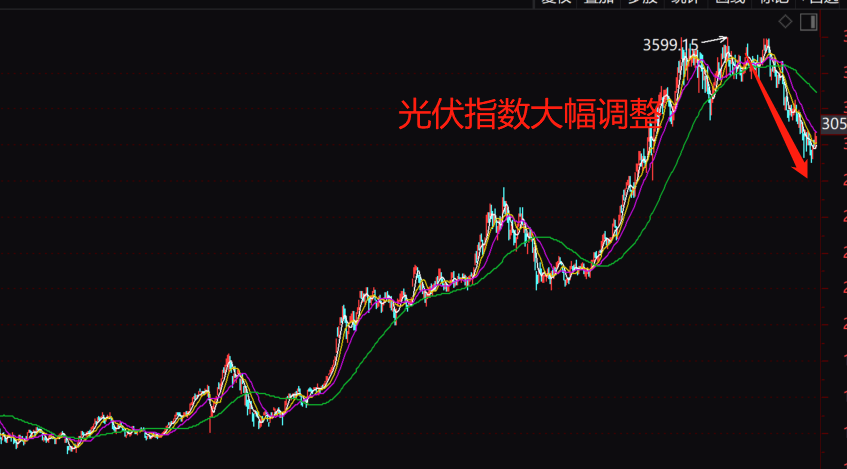

如何看待这一轮光伏板块的重挫?东方日升问询函里的产业脉络玄机

来源:

时间:2022-02-25 13:05:03

热度:

如何看待这一轮光伏板块的重挫?东方日升问询函里的产业脉络玄机本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。2022年,政策重心从“双碳”调结构变为“稳增长”,势必

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

2022年,政策重心从“双碳”调结构变为“稳增长”,势必会加速高估值个股回落同时引发市场风险偏好情绪向低估值转移。政策受益的基建成为市场主角,而政策重心阶段性下移及高估值、基本面未完全兑现等因素导致赛道股集体调整,光伏板块重挫。

所以,与其说这一场赛道股崩塌是一场泡沫破灭的游戏,不如说,是由投资者心理预期、政策偏移及基本面力不从心导致地阶段性回落。这一回落过程正好和少量高估值抱团个股如某些医药医疗股票对应,而让人觉得似乎是基金抱团“死怼”的股票崩塌的景象。

故而,阶段消化政策重心偏移导致的估值压力及市场资金溢出压力是本轮调整的根本原因,而高估值则是直接原因而非根本原因。所以本轮市场光伏赛道的大调整与基本面关联不大,是筹码博弈和资金驱动所致。

有了这一基本论断,才能开启本文的逻辑论述过程,并掌握未来的投资策略。

01光伏板块估值还有空间吗?

目前除了少数逆变器及光伏组件企业以外,大部分光伏个股皆以回到相对合理的估值水平之内。逆变器因其未来有储能广阔的空间及光伏组件企业盈利弹性更大而导致的估值偏高外,我们觉得光伏总体估值仍然合理。

以隆基股份(SH601012)为例,目前稳健预测2022年动态估值预估28倍以下,那么空间几何?

我们要知道目前的盈利水平下的PE是在高硅料价格及高海运价格之下的产物,盈利弹性和需求则被大幅低估,应该说,如果按照周期理论,这里应该是光伏盈利的周期底部。

2021年全球光伏装机仅为170GW左右,随着未来光伏装机成本上行的问题解决后,中期目标全球潜在年化装机量将在至少700GW以上,空间广阔。还不算上光伏建筑、储能等市场给予的增量业绩空间。目前看龙头估值仅为不足28倍,显然还是有较大空间的。这个问题简单想想也能出来。

而根据《BP 世界能源统计年鉴》,2018年世界一次能源消费仍以煤炭、石油、天然气等化石能源为主。在一次能源消费总量中,化石能源占比高达84.7%,而包括太阳能在内的其他可再生能源仅占能源消费总量的4.05%,化石能源消费量是太阳能、风能等清洁能源消费量的20倍以上。

而我们看到隆基股份目前的业绩低于预期,存在以下几点未来不可持续的制约因素如

运费高位运行、高硅料价格抑制的组件需求及2021年全年低价组件的扰动、开工率不足导致的成本上行等因素。

我们看到这种看起来不高的估值,是建立在有许多不可持续的制约因素影响下的估值,其实含金量就更大了。这个显而易见,不用为市场股价走势而影响自己的长期判断。

此外,部分公司所在的产业链竞争加剧带来估值PE水平向下扩张,如硅料龙头通威及硅片龙头隆基股份,我认为这种PE水平向下扩张也带来了机会,特别是有领先优势的巨头企业。

所以这种情况来看,业绩弹性打开以及及估值下行因素扭转回升,光伏巨头未来的空间值得重点而持续的关注。当然,这种翻转并非当下,而是未来。

首页 下一页 上一页 尾页上一篇:彻底认输!LG退出光伏组件制造

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16