国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

2022年广播电视行业研究报告

来源:

时间:2022-02-03 10:01:55

热度:

2022年广播电视行业研究报告第一章行业概况广播电视行业是指专业从事广电设备的生产、研究、探索、销售的单位,主要包括摄、录、监、采、编、播、管、存等主要方面。此行业急需发展,为以后

第一章行业概况

广播电视行业是指专业从事广电设备的生产、研究、探索、销售的单位,主要包括摄、录、监、采、编、播、管、存等主要方面。此行业急需发展,为以后的“三网合一”(广播电视网、移动传媒网络、互联网)做好充分的前期工作。

广播电视分为有线数字电视、IPTV、互联网电视(OTT TV)、网络电视台、手机电视和移动电视等。截至目前,我国已经成为广播电视数字化发展大国,全国有线电视和直播卫星用户分别达 2.1 亿户和 1.3 亿户。此外,5000 余座发射台上万部数字电视发射机实现覆盖大部分城乡地区。

1.1 行业收入

近年来,我国广播电视行业总收入持续增长,但增速趋于平缓,行业发展趋于平稳。从收入来源结构上看,广播电视和网络视听业务实际创收收入为行业主要收入来源,2020年收入占比接近84%。同时,随着广播电视机构大力推进智慧广电建设,推进媒体深度融合,广播电视机构智慧广电及融合业务收入显著增加。

2020年,广电行业资源深度整合、业务深度融合、格局深度调整,推动多元产业布局,全产业链协同推进、联动发展,初步实现了多屏互动、矩阵传播、平台与网络并用、内容与服务并重,不断催生新的业态,大视听产业持续增长。

全国广播电视行业总收入9214.60亿元,同比增长13.66%。全国电视广告收入2697.07亿元,其中全国广播电视和网络视听广告收入1940.06亿元,有线电视网络收入756.98亿元。573家持证及70家网络视听备案机构的用户付费、节目版权等收入达830.80亿元,短视频、电商直播等其他收入达2113.13亿元,同比增长87.18%。

图 2016-2020全国广播电视行业总收入情况

资料来源资产信息网 千际投行

图 2016-2020年中国广播电视广告收入情况

资料来源资产信息网 千际投行

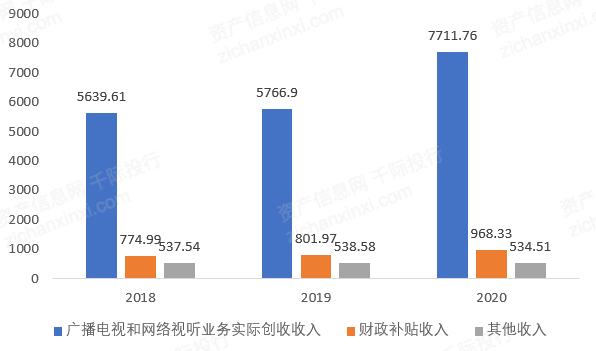

广播电视和网络视听业务实际创收逐年增长,占比接近84%。从收入来源上看,广播电视和网络视听业务实际创收收入来源于广播电视和网络视听业务实际创收收入、财政补助收入及其他收入。

2018年以来,广播电视和网络视听业务实际创收收入、财政补助收入均逐年增长,2020年,广播电视和网络视听业务实际创收收入7711.76亿元;财政补助收入968.33亿元;其他收入534.51亿元。

图 2018-2020年中国广播电视收入来源变化情况

资料来源资产信息网 千际投行

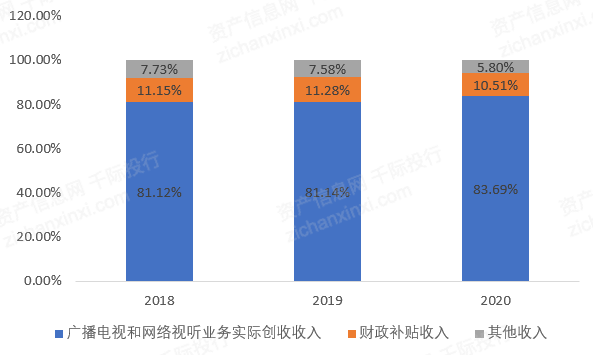

从各收入来源占比结构上看,广播电视和网络视听业务实际创收收入为广播电视总收入的主要收入来源,占比达80%以上,且逐年上升。2020年,广播电视和网络视听业务实际创收收入占比达83.69%,财政补助收入达10.51%。

图 2018-2020年中国广播电视收入来源占比变化情况

资料来源资产信息网 千际投行

智慧广电及融合业务收入逐年上升,保持38%以上增速高速增长。广播电视机构大力推进智慧广电建设,推进媒体深度融合,有效整合优质资源、生产要素,向互联网主阵地聚合、向移动端倾斜,广播电视机构智慧广电及融合业务收入显著增加。在实际创收收入中,广播电视机构智慧广电及融合业务收入893.78亿元,同比增长38.14%。

图 2017-2020年中国广播电视机构智慧广电及融合业务收入变化情况

资料来源资产信息网 千际投行

1.2 全媒体建设

截至2020年年底,全国广播节目综合人口覆盖率达到99.38%,电视节目综合人口覆盖率达到99.59%,农村广播电视节目同比分别增长8.02%、5.59%,广播电视公益广告播出时长同比分别增长42.76%和42.65%。全国各级播出机构经批准开办高清电视和超高清电视频道共756个。深度贫困县应急广播体系建设工程预算执行率81.3%;民族自治县、边境县综合文化服务中心工程整体预算执行率86.9%。

广播电视全媒体建设必然呈现阶段性发展特征,面临一系列新机遇新挑战,阶段性特征主要表现在广播电视全媒体发展正在全面转型

舆论阵地主流价值版图不断扩大;

公共服务智慧广电建设推动了优质资源向基层延伸、向农村覆盖,公共服务的内涵不断延展;

业务体系和商业模式广播电视正加快向信息综合服务的新型主流媒体转型升级;

竞争格局行业主体不断在竞争合作中寻找共赢机制;

政策导向智慧化、综合化、精准化管理水平不断提升。

同时,精品视听内容供给呈现结构性不足,媒体深度融合发展亟待全面突破,讲好中国故事提高国际传播能力等亟待创新。这些挑战性的因素,也可以转化为广播电视全媒体建设的动力。

345 首页 下一页 上一页 尾页