国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

一文带你了解可降解塑料PAL和PBAT行业发展异同

来源:

时间:2022-02-03 09:08:56

热度:

一文带你了解可降解塑料PAL和PBAT行业发展异同PBAT行业主要品牌:Novamont、华信新材(300717)、国立科技(300716)、丹化科技(600844)、金发科技(6

PBAT行业主要品牌:Novamont、华信新材(300717)、国立科技(300716)、丹化科技(600844)、金发科技(600143)、万华化学(600309)、金丹科技(300829)、中粮科技(000930)等。

本文核心数据:全球主要公司PBAT产能份额、全球降解塑料的市场份额、PBAT成本结构

PLA和PBAT可降解塑料产业结构占比均名列前茅

随着经济的发展、消费升级以及快递业和外卖等行业的快速发展,塑料已成为我们日常生活中的必需品,如快递包装、外卖打包盒、超市购物袋等。近年来塑料的消耗量不断增长,带来的环境污染问题日益显现,对人类的健康和生态环境带来极大的危害。联合国环境规划署执行主任英格·安德森说: “一个主要问题是塑料分解物的命运,例如微塑料和化学添加剂,其中许多已知有毒,对人类和野生动物的健康以及生态系统都有危害。”人体在多个方面都容易受到水源塑料污染的影响,这可能导致荷尔蒙变化、发育障碍、生殖异常和癌症。塑料会通过海鲜、饮料,甚至是食盐被人们摄入;当塑料悬浮在空气中时,它们会被吸入并穿透皮肤。

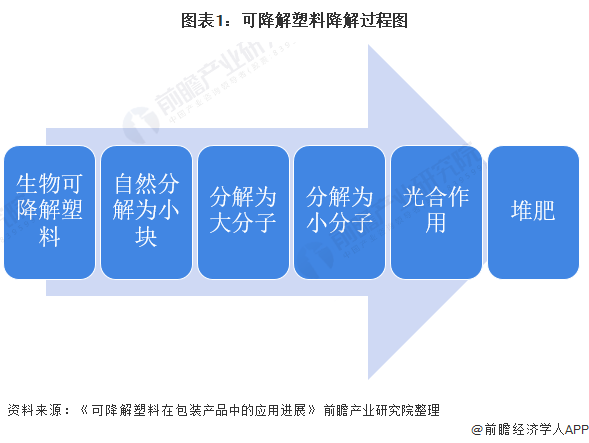

塑料污染的治理主要应从源头减量、回收、替代、清理四方面入手,其中用在自然环境中可降解的塑料替代传统塑料是上述治理工作的重要一环。生物可降解塑料通过一系列的反应,最终在光合作用下转换为堆肥,实现降解。

可降解塑料是指一类其制品的各项性能可满足使用要求,在保存期内性能不变,而使用后在自然环境条件下能降解成对环境无害物质的塑料。其按原料分类可分为生物基可降解塑料和石油基可降解材料,生物基可降解塑料的代表为PLA,石油基可降解材料的代表为PBAT。

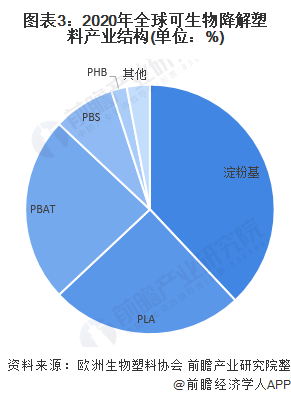

目前全球可生物降解塑料产业结构中,传统的淀粉基和PLA降解塑料占比并列第一,为32%;PBAT占比为23%,三者占据了全生物降解塑料的大部分市场。PBS占到8%的市场份额,但由于其整体商业吸引力较弱,目前发展PBS的厂家比PLA和PBAT少。

PLA和PBAT是最具发展前景的可降解塑料。

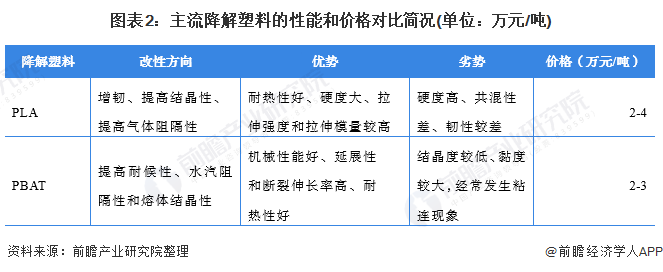

PLA完全成本高于PBAT

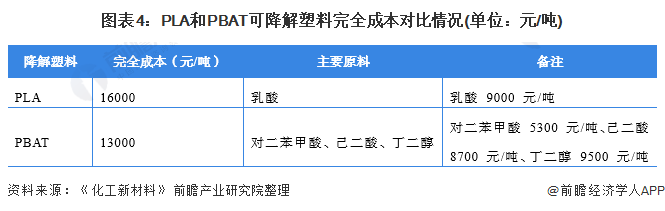

从成本角度来说,近5年PLA成本略高于PBAT。PLA单体原料乳酸主要由玉米等粮食作物发酵制成,近年来国内乳酸价格相对平稳,乳酸生产成本较高,典型工业化规模的PLA产品完全成本约为16000元/吨。PBAT单体来自石化路线,产品价格受原油价格的影响。PBAT由于原料价格相对较低,完全成本是主流可降解塑料中偏低的,约为13000元/吨,因此PBAT更具有竞争优势。

PLA仍在攻克丙交酯技术,而PBAT生产技术成熟

聚乳酸的生产技术有两种,分别为“一步法”和“两步法”;上海同杰良公司技术来自同济大学,采用一步法生产工艺,现已具备“乳酸-聚乳酸”的生产能力,也是目前国内唯一一家采用“一步法”的企业。而聚乳酸的“两步法”生成工艺具有较高的技术壁垒——丙交酯技术工艺,目前这项技术主要由海外公司NatureWorks和Corbion-Purac掌握。我国目前仍处于初始阶段,且国内聚乳酸技术主要依靠企业与科研机构的合作研发,最为领先的中粮科技与比利时格拉特合作,已掌握丙交酯生产工艺和加工技术,丙交酯生产项目也仅仅在推进中。总的来说,国内企业目前受制于技术水平。

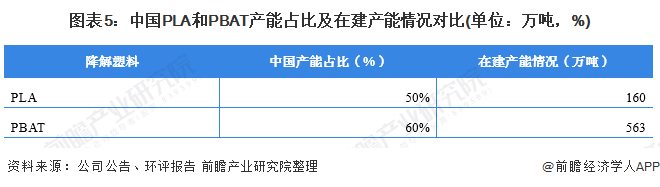

目前, PBAT 的主流生产方法为共酯化方法,该工艺操作简单,工艺流程短、原料利用率高、反应时间短、生产效率高。由于PBAT的生产技术壁垒较低,且我国的技术发展已经成熟,因此我国 PBAT产能居于全球领先地位,在建产能较多。

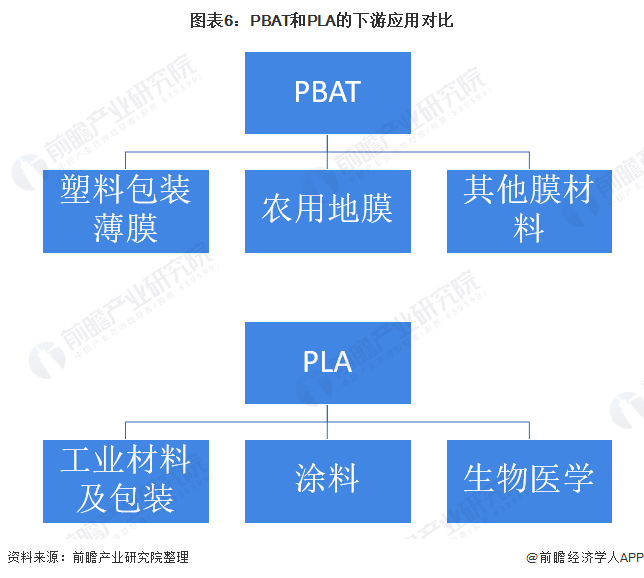

PLA和PBAT下游应用有重叠,共混可提高产品性能

PBAT既有良好的延展性、断裂伸长能力、耐热性和抗冲击功能,又具有优良的生物降解性,是膜材料主体;广泛应用于塑料包装薄膜、农用地膜等膜材料中。PLA的下游应用主要有:生物医学、涂料、工业材料及包装等。

PLA和PBAT的应用领域虽有重叠之处,但各自特点不同,比如PLA属于硬塑料,而PBAT属于软塑料,可近似看作石化产品中的聚丙烯和聚乙烯。而且,吹膜加工性差的PLA做膜袋多与韧性好的PBAT共混,可在提高吹膜加工性的同时又不损害其可生物降解性。

综合来看,PLA和PBAT的产业化程度较高,也是我国目前大力发展的方向。相比较PBAT,PLA的成本较高,且技术壁垒突破难度较大,且中国的发展仍属于较为初步的阶段。然而由于下游应用领域中,PLA和PBAT有着重叠的领域,可以互相利用双方的性能优点,以及价格、成本和技术优势,制作混合产品,达到性价比最高。

以上数据参考前瞻产业研究院《中国PBAT行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

来源:前瞻产业研究院

原文标题 : 一文带你了解可降解塑料PAL和PBAT行业发展异同 取长补短或成新发展趋势【组图】

-

水泥减产或将给力节能减排推进2024-08-16

-

北京市节能减排财政政策综合示范实施方案获批2024-08-16

-

我国纺织行业节能减排形势严峻2024-08-16

-

南非铸造产业向节能减排方向发展2024-08-16

-

高压变频器将成为市场节能减排主力浅析2024-08-16

-

国家审计署:44个节能减排项目未达标2024-08-16

-

节能减排急需调整贸易结构2024-08-16

-

山东《2014-2015年节能减排低碳发展行动实施方案》(全文)2024-08-16

-

湖北省以节能减排倒逼产业转型2024-08-16

-

《节能减排低碳发展行动方案》频出台 各省目标不同2024-08-16

-

六大重点工程助力安徽合肥节能减排2024-08-16

-

京津冀融资300亿元用于节能减排2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16