国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

细扒一下53GW的中国光伏新增装机量,硅料涨价别那么任性

来源:

时间:2022-01-24 16:08:30

热度:

细扒一下53GW的中国光伏新增装机量,硅料涨价别那么任性靴子落地,万众瞩目的2021年度中国光伏新增装机量出来了,53GW!离此前行业媒体预期的60GW尚有一段距离,也没有打破20

靴子落地,万众瞩目的2021年度中国光伏新增装机量出来了,53GW!离此前行业媒体预期的60GW尚有一段距离,也没有打破2017年的54.3GW历史记录。

第三个“十年”的开年之战,并没有特别的惊喜。但这只靴子,却给那些幻想着可以无视高价、装机量突飞猛进的人重重一击。在成本和装机任务面前,钱包和利润永远是诚实的。

1. 涨价之下,装机量都是真爱

据能源局统计,我国2021年新增光伏发电并网装机容量约53吉瓦,连续9年稳居世界首位。截至2021年底,光伏发电并网装机容量达到306亿吉瓦,突破300吉瓦大关,连续7年稳居全球首位。

尽管没能突破2017年54.3GW的历史记录,但在全产业链都在涨价、补贴取消的背景下,“十四五”首年,光伏发电建设实现新突破,呈现新特点。

如果扣除2017年的补贴,那2021年53吉瓦的装机量价值贡献,是远远大于2017年的。

2. 刚刚起跌,眨眼又涨

进入2021年12月后,由硅片率先开启了降价,两大硅片龙头的竞相降价,倒逼硅料从270元/kg直落到220元/kg,仅用了两周时间;伴随着硅料跌价的,还有电池片和组件。2021年年底起,组件价格由此前的2.2元/瓦跌落到1.8元/瓦左右。

然而进入一月后,本以为硅料、硅片、电池和组件会延续12月的下跌行情,因为2021年度全产业链产量过剩已是板上钉钉的事实,而且无论如何也无法想象一月份会有什么装机行情。

但现实总是喜欢跟人开不走寻常的玩笑。1月16日,隆基硅片又重新涨价了,单晶硅片P型M10 从一个月前的5.85元调整到6.15元。

在隆基硅片调价的带领下,硅料的买家和卖家都第一时间响应,率先反弹,较一周前报价上涨2.2%左右。

紧接着就是电池片、组件开始跟风涨价,朋友圈里的组件业务纷纷宣布,此前报价已过期,接下来按照新报价实施,预计组件每瓦涨3-6分。

价格刚刚开始进入下降通道,怎么突然就又涨上去了?

3. 涨Or不涨?是个难题

对于涨价或是跌价,产业链的心态其实是非常矛盾的,对于终端来说都盼着跌价,对于中游来说,都盼着别人跌价,但又不希望自己的产品跌价。跌价的大环境,无论对于库存管理还是销售预期都不是利好。

从最近《全球光伏》读者的留言反馈来看,很多关注硅料环节的读者,尤其对硅料降价表示敏感,不少人强烈认为硅料在2022年仍将会维持高价。

想想也是,那么多硅料产能都在路上,有的已经开始投产,这个时候唱空硅料,让那么多投资商情何以堪。

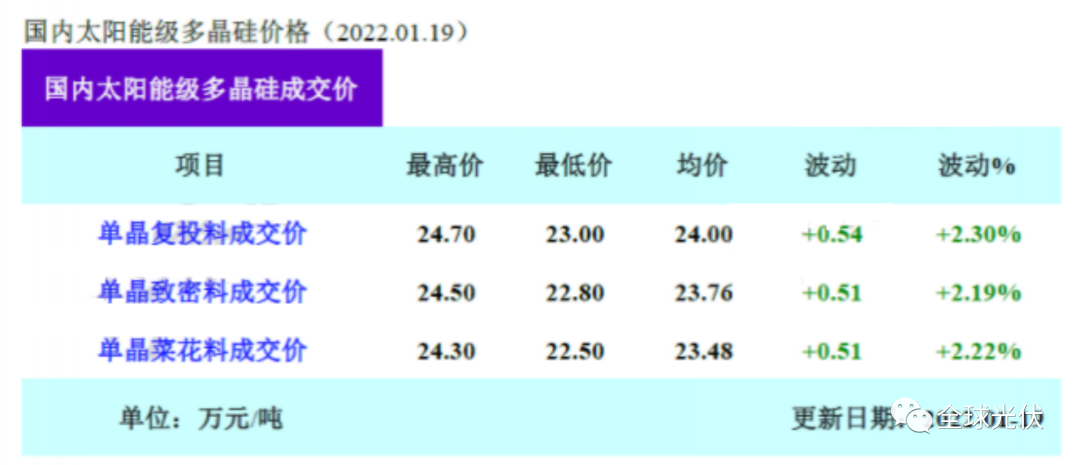

但如果仔细分析一下近一周来的涨价可以看出,这一次价格变动确切地说不叫涨价,最多只能算是调价。

以隆基硅片为例,此次涨价后还是低于2021年11月那次降价后的价格,更不用说此前10月硅料高位时的6.87元/瓦硅片了。

包括硅料,也只是略涨了2.2%,仍在220-240元的价位区间,离高点的台阶260-270差得不是一个数量级。

包括组件,也只是雨点小雷声大地上涨几分钱,还不到1.90,离此前的2.20还隔着2.0的整数大关。

那就算是调价,为何不是下调,而是上调?

笔者认为,这和一月份以来行业对2021年度新增装机量的预测有关。

一月上旬,有媒体报道,根据已掌握的并网项目数量统计,12月的地面电站并网项目有望达到17GW,分布式并网项目有望达到8GW,12月单月将新增25GW以上,加上此前能源局公布的1-11月装机量,年度新增光伏有望超过60GW,再创历史新高。

而在笔者看来,如果能实现60GW,其意义不只是创历史新高,其更重要的意义是,2021年收官之月,在硅料价格涨到270元天花板、组件价格涨到2.20元天花板的情况下,依然能够实现单月25GW的新增装机,比2020年12月都高。

在笔者看来,12月的收官装机量,反映的更是行业对270元硅料和2.20元组件价格的最终承受力。如果能实现年初预期的55-65GW,代表着一种信心,代表着行业对高价硅料和组件的接受,代表着即便2022年硅料价格继续在高位徘徊,也不会影响2022年的装机预期。

首页 下一页 上一页 尾页

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

内蒙古风电项目陆续投运 今年装机将达2298万千瓦2024-08-16

-

甘肃肃北县累计完成风电装机24.95万千瓦2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16