国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

中国风电塔筒制造行业市场现状与竞争格局分析:高端塔筒供应不足

来源:

时间:2022-01-21 18:00:05

热度:

中国风电塔筒制造行业市场现状与竞争格局分析:高端塔筒供应不足风电塔筒制造行业主要上市公司天能重工(300569)、大金重工(002487)、泰胜风能(300129)、天顺风能(00

风电塔筒制造行业主要上市公司天能重工(300569)、大金重工(002487)、泰胜风能(300129)、天顺风能(002531)等。

本文核心数据 风电塔筒产量、风电塔筒价格

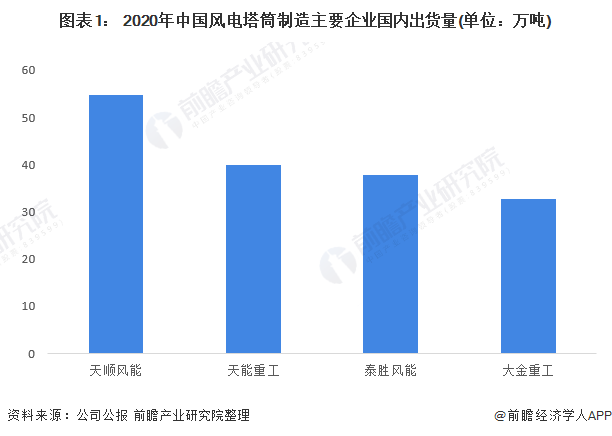

1、中国风电塔筒供应水平——天顺风能出货量最高

2020年中国风电塔筒国内供应商中天顺风能出货量最高。天顺风能、泰胜风能、天能重工和大金重工是我国领先的塔筒制造厂商。其中,天顺风能出货量最高,为54.68万吨左右,其次是天能重工,出货量为40万吨左右。

注各企业塔筒国内出货量计算方法为,各企业塔筒出货总量与各企业国内风电塔筒销售比例的乘积。

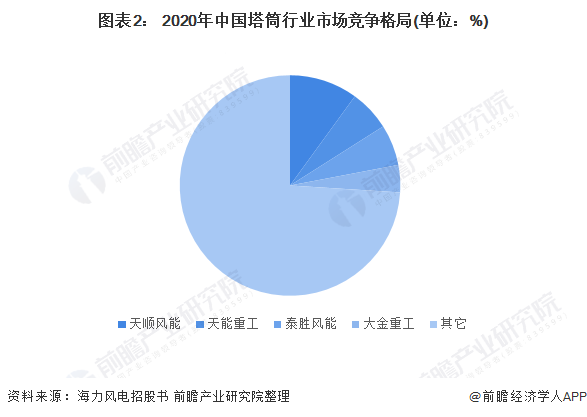

2、风电塔筒市场竞争格局——天顺风能市占率最高

目前,天顺风能、泰胜风能、天能重工和大金重工是我国领先的塔筒制造厂商,是国内风电塔筒供应的龙头企业。天顺风能市占率最高,2020年市占率为10%左右,其次是天能重工与泰胜风能,市占率均为6%;大金重工市占率4%。

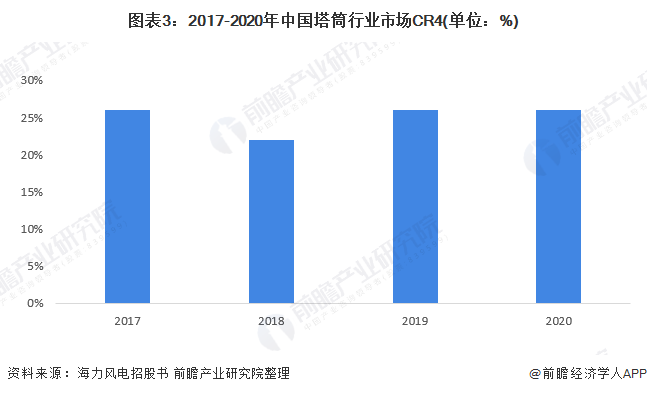

3、行业市场集中度较低,“十四五”期间有望进一步提升

我国塔筒行业集中度较低,但是2019年以来,由于风电行业出现海上渗透率快速提升、北方平价大基地项目崛起等结构性变化,自下而上推动头部塔筒企业扩产,行业集中度因此得到提升。2020年,国内占有率与2019年保持持平。风电行业在“十四五”期间进入平价大发展时代,从产品、下游客户和项目类型三个维度带动塔筒行业的集中度提升。近年来国内四家塔筒上市公司及时把握行业机遇,快速提升产能,因此预期未来几年国内塔筒行业CR4有望将会进一步提升。

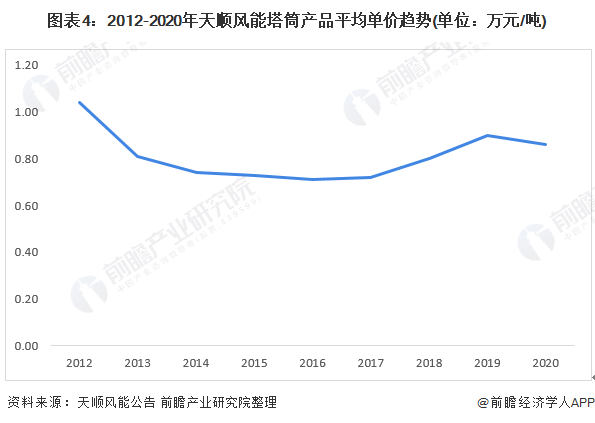

4、风电塔筒平均单价有所松动

近几年风电塔筒平均单价有所松动。以国内生产塔筒的龙头企业天顺风能为例,2012-2014年,天顺风能塔筒产品单价有所下降。2017-2019年随着下游需求的增加,塔筒均价逐渐从0.72万元/吨增长至0.9万元/吨,达到近三年的峰值。2020年风电行业进入平价发展时代,塔筒价格有所松动,为0.86万元/吨。

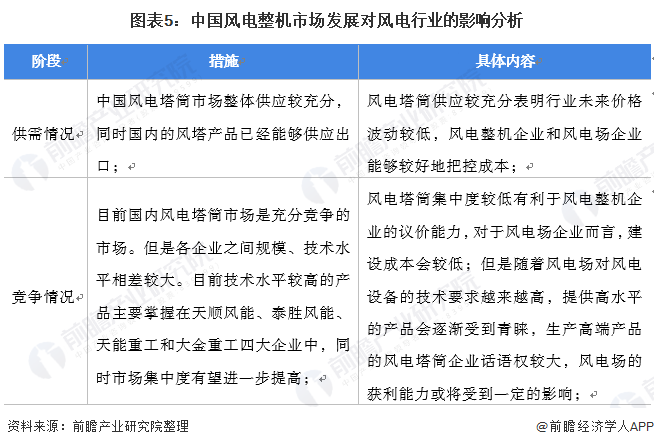

5、塔筒市场供需稳定,但高端塔筒供应不足

目前,我国风电塔筒市场整体供应较充分,同时国内的风塔产品已经足以供应出口,行业供需情况稳定,有利于风电整机企业和风电场企业能够较好地把控成本。但目前我国风电塔筒市场集中度较低,随着风电场对风电设备的技术要求越来越高,高端产品的话语权会增加,影响风电场的获利能力。

更多行业相关数据请参考前瞻产业研究院《中国风电行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

来源前瞻产业研究院

原文标题:2022年中国风电塔筒制造行业市场现状与竞争格局分析 高端塔筒供应不足

-

美国双反对中国风电行业短期影响不大2024-08-16

-

英国风能发电量创新高2024-08-16

-

合肥首个风能发电项目获核准2024-08-16

-

中国计划削减对光伏和风电行业的国家补贴2024-08-16

-

韩文科:发展太阳能及风能发电并网2024-08-16

-

盘古智能:受风电行业政策影响大,预计业绩下滑,客户集中2022-01-12

-

5个月涨7倍,风电塔筒龙头的“时间玫瑰”2021-12-20

-

天顺风能(002531):产能加速布局 转债助力下游扩张2021-12-20

-

风电行业“王座”更迭:华锐风电和金风科技2021-11-26

-

风电行业未来10年将保持快速增长,风电大时代汹涌而至2021-11-11

-

风电行业未来10年将保持快速增长,投资收益率凸显优势2021-11-11

-

天顺风能(002531):Q3毛利率短期承压 看好长期产能布局2021-11-10

-

持续技术迭代升级!阳光电源助推风电行业全面平价!2021-10-26

-

单机核算平台投用 填补风电行业空白2021-10-12

-

天顺风能(002531):产能扩张加速 各项业务齐头并进2021-09-29