国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

2021光伏白皮书:光伏产业链话语权的争夺周而复始、此起彼伏

来源:

时间:2022-01-07 17:05:34

热度:

2021光伏白皮书:光伏产业链话语权的争夺周而复始、此起彼伏光伏产业链话语权的争夺周而复始,此起彼伏,未曾改变。评判一部影视剧的好坏有哪些标准?影响影片口碑的因素有很多,比如,是哪

光伏产业链话语权的争夺周而复始,此起彼伏,未曾改变。

评判一部影视剧的好坏有哪些标准?

影响影片口碑的因素有很多,比如,是哪种题材的片子?商业片、文艺片、类型片、动作片?构成影视剧的元素导演、风格、演员、表演、配乐、镜头、灯光、台词、特效?等等等等......

这个问题的确很难回答,就如同莎士比亚曾说过“一千个读者有一千个哈姆雷特”。

然而,无论如何,有一个条件是一部好影片所必备的,那便是好的剧情。

首先,制片人需要一部剧本才能去邀约导演、演员,而好的导演、演员加入的前提是一部好的故事。因此,相较于其他环节,剧情是一部戏成功与否的基石。

好的剧情可以不需要流量演员,因为可以不去看脸。高质量的剧作保证了口碑,观众朋友们观看后大呼过瘾,纷纷买账,一众老戏骨也成功出圈。

在现实世界中,商业,相较影视剧的剧情更为跌宕起伏,人物关系更为错综复杂。此外,还有影视剧无法比拟的——真实性。它的一进一退,意味着真金白银的盈亏,它的一攻一守,可能是行业格局的转换。

比如,光伏行业,在2021年便上演了一部商业大戏。

在这一年里,光伏行业的发展过程可谓是一波三折。其中的戏剧性,想必剧作高手也难以勾画。

从年初的光伏景气度高企带来满怀希望,到中间产业链供需失衡引发担忧,之后装机量不及预期带来的难掩失落,而眼下,又迎来了收官惊喜。

综合各方消息,2021年12月1日至30日晚,国内地面电站并网量已经超过16.8GW,如果加上分布式在12月的抢装冲刺,新增装机极有可能会超过25GW。

根据之前国家能源局发布的2021年1-11月光伏新增装机量34.83GW。那么,这便意味着2021年的装机量可能达成55GW-65GW的目标。

这样看来,过程即便磕磕绊绊,但也为光伏2021年画上了一个圆满的句号。

在新的一年里,便用光伏的年终盘点迎来开篇。

01 主角、故事线、时间线

故事线,串联起剧情的逻辑,决定影视作品质量的准绳。遗憾的是,诸多影视剧没有将其理清楚导致逻辑混乱,天马行空或多线并发的尝试使得结果往往不尽如人意。

同理,在研究产业的时候,故事线的选择一样重要。

论及一个产业中各环节的地位,最核心的环节莫过于上游原材料和终端需求,两者的博弈,往往会影响到整个行业的发展态势。

其中一种情况是即便需求旺盛,但原材料的紧缺会制衡产业发展,这时候原材料话语权更重,2021年的光伏产业便是如此,硅料理所当然成为了主角。

而故事线,往往是围绕着主角而展开的。

因此,硅料价格变动是这一年光伏大戏最核心的故事线,从2021年初开始,一直影响着整个光伏产业的发展态势。

串接起硅料价格变动故事线的最好方法便是以时间线作为脉络,时间线解释不清楚的话剧作也会失败。我们需要回到2020年,剧情也就此展开。

02 满怀希望,隐患出现

2020年对于光伏产业是个重要的年份,走过了20个年头的光伏产业,迎来了爆发期。上有政策双碳背书,下有平价上网落地,光伏产业成为了最炙手可热的赛道,在二级市场上更是走出了波澜壮阔的行情。

在确定性强、高增长的前提下,市场对光伏产业的2021充满了期待。

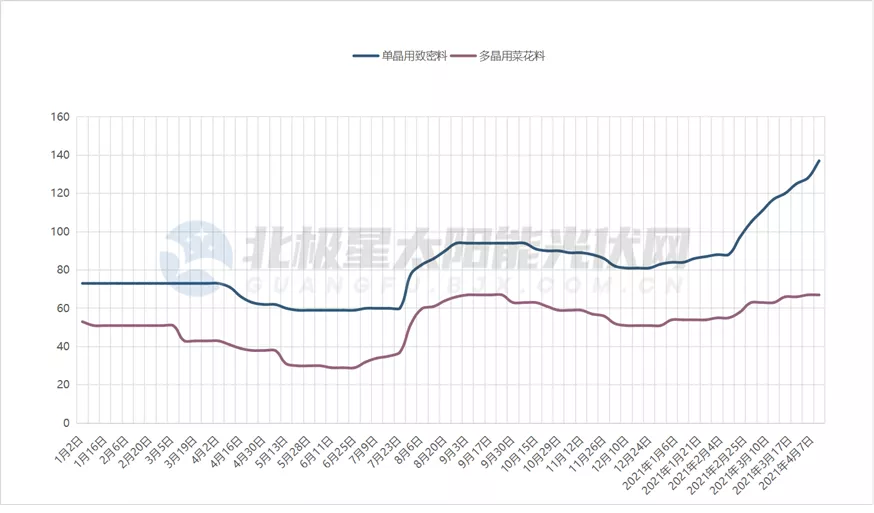

2021年第一季度果然不负众望,装机量达到5.56GW,同比上涨39%。看似前景大好,但通过对产业链的分析,却发现了隐患。

那便是作为产业上游的硅料价格上涨较快,价格从年初85元/KG上涨到140元/KG。

图片来源北极星太阳能光伏'>太阳能光伏网

价格上涨的原因还是由于供给紧张,按照55-65GW的装机量目标,现有硅料产能勉强满足,弹性不高。

由于行业前景一片向好,导致了2021年规划的产能大大超出了预期,硅片扩产,电池扩产,组件扩产。

而此时,经历过10年产能过剩阵痛周期的硅料企业面对扩产望而却步,第一时间仅仅只有通威发出了扩产的规划。

对于产能规划的迟疑其实不是令人担忧的,硅料确定性的需求必然使得其他厂商陆续加入扩产队伍中。

最为关键的问题是多晶硅扩产周期性长达两年,投资强度大,电价依赖高,产能弹性小等原因使得多晶硅短期没办法上产能。

在供需错配的背景下,硅片企业纷纷采取长单锁定硅料的方法。超过85%以上的硅料被几大硅片龙头瓜分。

许多分析师谈到硅料价格,预期过于乐观,认为价格上涨持续性有限,随着产能释放势必回落。

这样的分析判断看起来没有问题,可是,却忽视了过程。未来的实际发展情况,也许超出了所有人的预期。

3 首页 下一页 上一页 尾页

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16