国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

以史为镜,多晶硅的价格从270回到70,究竟需要多久?

来源:

时间:2022-01-04 14:05:46

热度:

以史为镜,多晶硅的价格从270回到70,究竟需要多久?以史为镜,必能明事。多晶硅在270元高位仅两个月左右的时间,就开始松动,并在硅片降价的压力下明显守不住了。回想一年半之前,多晶

以史为镜,必能明事。

多晶硅在270元高位仅两个月左右的时间,就开始松动,并在硅片降价的压力下明显守不住了。回想一年半之前,多晶硅的价格还不到70元,甚至不到到60元。

与十年前的涨价故事一样,多晶硅此轮涨价并非源自成本,而是需求;与十年前的涨价故事不一样,对《王勃华2021回顾与展望报告的解读》说明,刺激多晶硅此轮涨价的需求是虚构的,根本没有实际装机量支撑。

那么,以史为镜,多晶硅的价格从270回到70,究竟需要多久?

1. 跌价是必然

说多晶硅跌价是必然,因为没有任何理由显示,多晶硅此轮涨价是因为成本、技术的原因。

《全球光伏》在过去的半年中,一直是硅料价格坚定的看空者。《王勃华2021回顾与展望报告的解读》说明,2021年全球的新增装机需求并不会比当初的预期更高,而截至9月底,全球的硅料产量、硅片产量、电池产量、组件产量就已经超过160GW,足够全球2021年的新增装机。

而在比谁快,比谁猛,光伏提前进入降价一文分析,2021年第四季度的硅料产量,加上2021年全年的全球硅料产量,就已经足够2022年的全球新增装机预测(220GW)。

如果算上2021年新增的硅料产能将对2022年形成满产,2021年第四季度的硅料产量,加上2021年第的硅料产能,就已经对2022年的新增装机形成过剩。

在多晶硅,看你还能笑多久!一文指出,2020年至2021年,硅料产能VS硅料需求比大约在1.333,这已经是多年来多晶硅的产能和需求比最接近的时候。这样的过剩本不应推动硅料涨价,但2020年底发生在中国及全球的抢装,让2020年下半年硅料出现季节性短缺;而2021年大量硅片、电池、组件产能的释放,让硅料的名义需求大大增加,1.333的产能/需求比,竟然将硅料价格从2020年6月的60元/kg一路推升到2021年10月的270元/kg。

2022年,Exawatt预计全球多晶硅产能将达到105万吨,需求将达到65万吨,产能/需求比是1.615。这个数值已经和而2018年的1.66、2019年的1.675非常接近,属于极度过剩。并且,受2021年硅料涨价影响,硅片的减薄化、电池的高效化趋势明显加速,如果按照最新的万吨硅料对应4GW组件产能计算,Exawatt原本预期的65万吨对应220GW装机量,现在只需要55万吨便已足够,产能/需求比将扩大到1.909。

1.909,这几乎是前所未有的硅料产能过剩了!这么大的过剩预期下,硅料不降价,那就不叫“GUI”了,是成精了。

2. 曾经如何涨,如何跌?

从哪儿涨起来,就跌回哪里去。所以我们认为,如果硅料跌价,现在可以把70元/kg作为目标。之所以说回到70,而不是回到60,是因为能源涨价了,全球通胀了,多晶硅能回到70,就相当于此前的60了。

那么从270元/kg,跌回70元/kg,需要多久呢?

如果历史将会惊人地相似,那么我们就先回顾一下,本世纪初,硅料是怎么从20美元一路涨到500美元/kg,然后又如何一路跌回20美元,最终到2020年的不到60人民币/kg的。

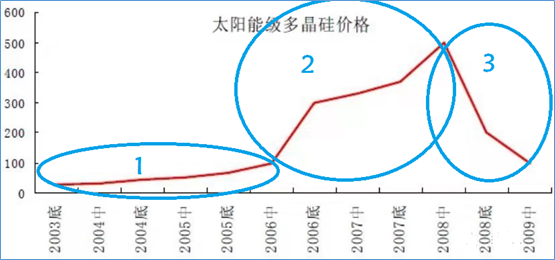

在光伏十年技术路线之争晶硅为王一文中,我们了解到,多晶硅从2003年底价格上涨开始启动(说巧不巧,那时也是无锡尚德、天合光能开始做光伏的时候),到2006年中旬的100美元左右为第一阶段,涨势平稳;从2006年中到2008年中为第二阶段(其中又有三个小阶段),达到多晶硅的历史高位,超过500美元/kg。

从25美元到100美元,涨价用了两年半;从100美元到500美元,涨价用了两年整。而从500美元跌回100美元,只用了不到一年时间。

再往后呢?2010年因为全球需求快速增长,多晶硅价格稳定了一年,从2011年起,多晶硅价格从RMB720元(110美元)跌到200元(30美元),仅用了8个月。

3. 本轮是如何涨的?

有了此前的那一轮暴涨和暴跌,我们就可以对比一下这一轮的暴涨,再预测一下这一轮会如何跌。

众所周知,本轮涨价的起点是2020年6-7月,本以为只是硅料厂例行维护导致的价格波动,却没有刹住车。2020年底的短暂回调纯属季节性需求波动,从2021年1月开始,涨价便一发不可收拾。

第一阶段1-5月的快速上涨,价格从2020年初的80元涨到5月中旬的160元左右,随后就在SNEC前后发生了一波暴涨,到220元左右。

SNEC之后,行业普遍认为硅料应该在220元/kg见顶,因为硅料涨价已经导致下游从硅片到电站投资几乎已经陷入不赚钱的地步。而2020年7-8月的走势也映证了下游无钱可赚时的反击,比如爱旭的告御状。

然而,市场总是比想象的更为残酷。当所有人都认为硅料涨价是抢走了下游所有环节的利润时,资本市场却发现,硅片、电池、组件环节的中报依然是赚钱的。处于对年底抢装行情的预期,硅料竟然在9月中旬又开始了新一波的暴涨,直接把硅料价格拉到了260-270元的极限。

260-270之所以能成为硅料价格的极限,是因为这个价格对于电站开发商来说,前期投入的开发成本都当打水漂了,亏本也要把签下的合同或政治任务完成。

如果这些开发商即便裸泳也要上岸,那剩下的开发商,所有能不装的、能推迟的合同都被延期了,只是为了保住最后一块利润遮羞布。

果然,截止11月底,国内地面光伏电站装机始终没有启动。CPIA数据说的话,果然验证了所有环节产量的过剩。

4. 本轮如何跌?

作为明年硅料行情坚定的看空者,我们始终不相信过剩的硅料能在高价维持。

相比十五年前的那一轮涨价,光伏人已经明白涨价的逻辑,没有一家硅片企业会对上游“锁量锁价”,就是怕再遇到雪崩的暴跌。

如今1.6-1.9的硅料产能/需求比已经明确,被硅片、电池、组件的产能无限扩张造成的硅料虚假过剩泡沫也已经浮出水面,并被CPIA产量/需求数据实锤,谁还会相信硅料正缺货?

因为,说硅料缺货,连硅片厂都不信了,更何况2021年的缺货,本来就是从硅片到组件的制造端自己造出来的,造成硅料厂确实没货。

与十三年前硅料降价不同的是,十三年前硅料是因为过剩主动降价,这一次是硅片到组件过剩后的倒逼降价。

当硅片到组件降价时,硅料厂尚能把四季度的产量堆满此前空空如也的仓库。随着硅料库存的上升,硅片降价倒逼的压力终于开始传递到硅料,近半个月来,硅料价格已经明显开始松动。

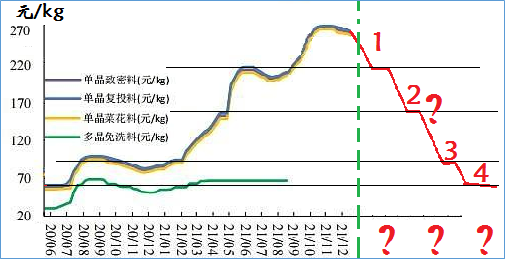

2008年硅料在接近500美元的高位停留了半年多;2021年硅料在270元的高位已经有两个月;

2008年中起,硅料从500美元到100美元用了一年,2011年硅料从110美元到30美元用了8个月。从股票投资者的角度,未来如果硅料降价,那么很可能会出现220元、160元、90-100元三个支撑位,最终回到本轮涨价的起点70元(相当于当时的60元)。此后再由于产能过剩和降本增效的压力,按照正常的市场需求缓慢波动并下调。

那么2022年硅料从270元到到70元,到底会有多快,多猛呢?

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

1366科技为直接硅片的首例商业化应用提供组件2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16