国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

隆基和中环挑起价格战,光伏玩家们挤在一个窄门上动弹不得

来源:

时间:2021-12-23 20:00:08

热度:

隆基和中环挑起价格战,光伏玩家们挤在一个窄门上动弹不得文 | 程度多数投资者都会把光伏当作一片希望的田野,但却往往忽视走向这片田野的难度;多数投资者都会把硅片、电池的转化效率作为关

文 | 程度

多数投资者都会把光伏当作一片希望的田野,但却往往忽视走向这片田野的难度;

多数投资者都会把硅片、电池的转化效率作为关键的考量因素,但却往往忽视技术并非唯一的决定因素;

多数投资者都会看到政策的坚定信念,但却往往忽视国家层面也不会完全不计代价进行无底线的投入。

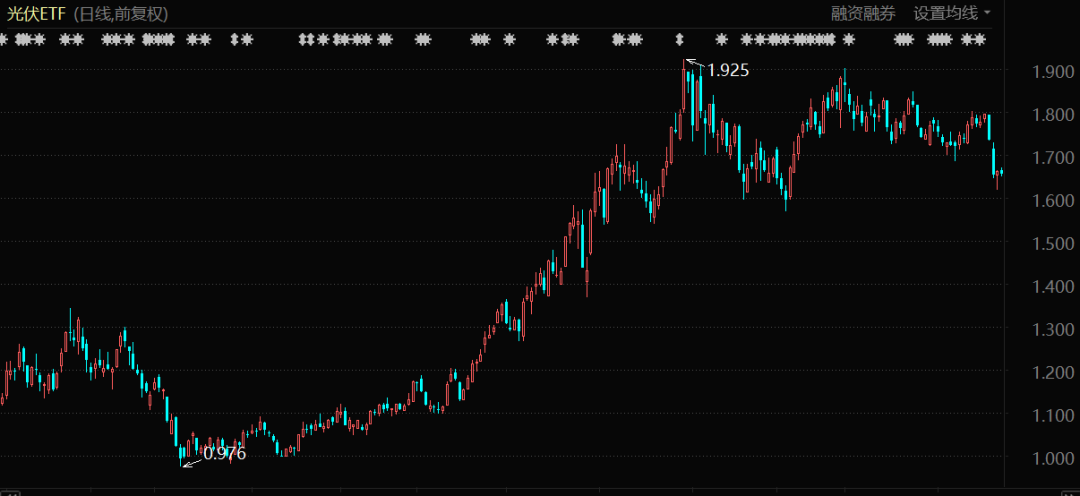

在一片看好的期待与狂热的呐喊中,2021年的光伏装机不达预期。

光伏ETF表现(2021年月至今)

2020年12月,国家高层在气候雄心峰会上宣布,中国“力争于2030年前二氧化碳排放达到峰值、2060年前实现碳中和。”

这被认为是光伏行业新一轮爆发式成长的起点。投资者们开始用全国发电总量去乘以某一个百分比,得到的数字去衡量现阶段市场上光伏企业的利润,然后进而得到一个夸张的市值、夸张的市盈率。

但是到了一年之后,2021年的12月15日,在2021年中国光伏行业年度大会上,中国光伏行业协会名誉理事长王勃华指出,由于指标下发滞后、产品价格上涨等原因,中国光伏行业协会将2021年装机预测下调至45-55GW。这一数据较此前下调了10 GW。

硅料涨价、硅片涨价、组件涨价,产业链各个环节之间的博弈,大佬们集中起来向监管层喊话,光伏产业以这样一种乱糟糟的方式开始了自己的“碳中和元年”,各个环节都在争取自己的利益最大化,每个企业都试图在碳中和的热潮中分得更大的一杯羹。

最终的结果,是整个行业的都必须面对增长不达预期的局面。就像蜂拥而至的人们挤在了一个窄门上动弹不得,每个人都在尴尬。

01

狼真来了

如此幅度的产业链的全面降价,似乎预示着新一轮的光伏价格战和洗牌即将打响。

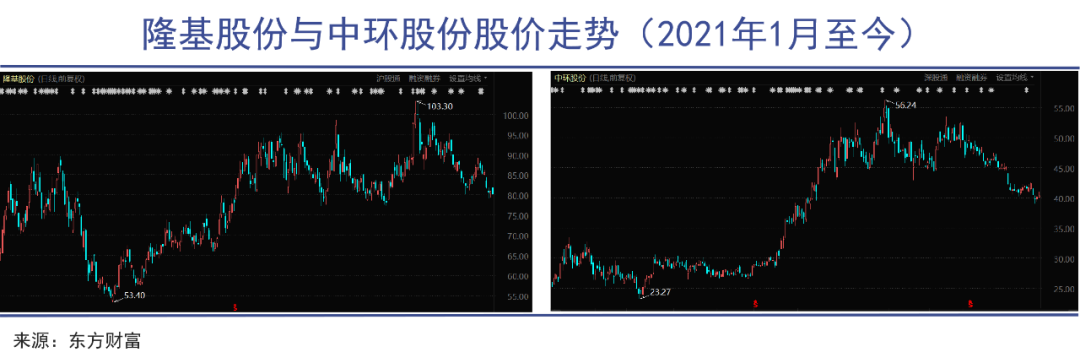

11月30日,光伏巨头隆基股份 (SH601012)下调单晶硅片官方报价,降幅达7.16%-9.75%,打响了光伏降价的第一枪。

12月2日,同为硅片龙头的中环股份(SZ002129)跟进降价;时隔半月后的12月16日,隆基股份硅片价格再次全线下降,降幅超5%。

作为硅片领域的双寡头,隆基和中环的市占率约为60%,因此有着风向标的意义。

在其降价带动下,进入12月后,组件价格已全部低于2元/W。硅料价格亦出现松动,12月15日的数据显示,当周国内单晶复投料和致密料价格分别周环比下跌4.2%和4.23%。

如此幅度的产业链的全面降价,似乎预示着新一轮的光伏价格战和洗牌即将打响。

在近日的中国光伏行业年度大会上,天合光能董事长高纪凡直言,光伏业的快速发展带来了不平衡,最新表现为,今年以来产业链不同环节盈利差异很大。高盈利环节大量社会资本涌入,未来几年将释放大量新产能,再度导致供过于求。

当前的局面暗含了一种光伏行业的周期性规律,即“市场火热—扩张产能—产能过剩—价格战—重新洗牌。”由于行业壁垒不算高,每当行业存在较大利润空间和机遇时,就会有新玩家涌入,老玩家也大幅扩张,导致产能过剩。

熟悉中国光伏行业发展史的投资者对这种规律比较熟悉,我国的光伏行业也是在这种不断的技术迭代、剧烈竞争和价格战中成长起来的。

本轮硅片降价,正如巨潮在《中环股份,红利期有点短》一文中所指,为了狙击上机、京运通等新玩家入场的速度,隆基和中环率先挑起了价格战。

据不完全统计,2019年以来,上机数控、京运通、双良节能、高景太阳能等二线玩家,已建及拟建的硅片产能就超过187GW,预计投资总规模至少超过460亿元。在此背景下,明年硅片环节产能过剩或不可避免。

尤其是在硅料价格高企的情况下,硅料双雄中环和隆基都通过签订长协的方式锁定硅料订单,而新加入的硅片玩家在光伏红利的诱导下,每月抢购零售硅料,推高了硅料的现货价格,也推高了“锁量不锁价”的硅料长单价格,最终抬高了整条产业链的成本,拉低了装机量。

隆基和中环此时掀起价格战则可以一方面拉低硅片环节利润率,减缓新玩家扩张速度;另一方面也能够降低硅片环节对上游硅料的需求,推动上游硅料降价。

在其降价背后,是光伏产业链各环节玩家们之间的激烈博弈。

3 首页 下一页 上一页 尾页