国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

深度!中国智能网联汽车行业发展的内核与形势

来源:

时间:2021-12-16 16:00:14

热度:

深度!中国智能网联汽车行业发展的内核与形势一、发展基础扎实,新能源汽车产销达200万辆2015年,《中国制造2025》首次在文件中正式提出了智能(网联)汽车的概念,自此之后,智能网

一、发展基础扎实,新能源汽车产销达200万辆

2015年,《中国制造2025》首次在文件中正式提出了智能(网联)汽车的概念,自此之后,智能网联汽车在我国迎来了广泛布局,行业市场迎来大发展。

智能网联汽车英文又称ICV(Intelligent Connected Vehicle),它是指车联网与智能汽车有机联合的新一代汽车,它搭载了先进的车载传感器、控制器、执行器等装置,并融合现代通信与网络技术,实现车与X(人、车、路、云端等)智能信息交换共享,可实现安全、舒适、节能、高效行驶以及自动驾驶的目的。

汽车技术正发生日新月异的变化,当前,汽车技术正朝着电动化、智能化、网联化和共享化的方向发展,智能网联汽车正是汽车未来的重要发展方向,它的发展对于重塑汽车产业链和生态价值链具有重要意义,尤其对于汽车技术相对落后的中国来说,智能网联汽车有望成为中国在全球汽车产业竞争中“弯道超车”的利器之一。

(一)汽车工业实力不断增强,智能网联汽车产业基础扎实

一是汽车产销量连续十二年全球第一

我国汽车工业起步虽晚,但在全球第一大汽车需求市场的刺激下,汽车厂商纷纷布局,以一汽、上汽、长安、广汽、长城等为代表的的一批批汽车企业不断崛起,为中国汽车工业的崛起做出了重要贡献,到如今,我国已建成全球规模最大、品类齐全、配套完善的汽车产业体系,汽车工业也成长为我国国民经济的一大支柱产业。

2020年,中国汽车产销量分别为2522.52万辆和2531.11万辆,产销量已经连续12年位居全球第一,其中产量占全球汽车产量比重为32.5%,比排在第二位的日本高20多个百分点(日本2020年汽车产量为806.76万辆,全球占比10.39%)。2021年1-9月,中国汽车产销量分别实现1824.3万辆和1862.3万辆,同比增长7.5%和8.7%,增幅较1-8月有所回落。

图表1 2010-2021年中国汽车产销量走势图(单位万辆,%)

资料来源中国汽车工业协会OFweek维科网产业研究中心整理

二是新能源汽车产销十年增长百倍,发展势头正猛

新能源汽车是智能网联汽车发展的主要阵地,尤其在“双碳”目标下,我国新能源汽车产业的发展更趋向于智能化、网联化,新能源汽车正在成为智能网联汽车的最主要载体。2021年9月17日,工信部原部长苗圩在2021世界新能源汽车大会上表示“世界汽车工业正在经历百年未有之大变局,我国新能源汽车发展引领世界汽车产业变革的上半场,智能网联汽车将成为大变局中下半场竞争的焦点”。可见,在新能源汽车产业发展占优的我们,也为我国智能网联汽车在全球占据鳌头位置夯实了基础。

从中国汽车工业协会统计的数据来看,2013年我国新能源汽车产销规模均不足2万辆,之后在新能源汽车补贴政策加持下,新能源汽车产业飞速发展,产销量一年一个大台阶,2018年产销双双突破百万。之后随着补贴退坡,加上一些过剩产能逐渐退出市场,产销量以及增速在2019年和2020年迎来小幅回调,2021年,随着国家对“双碳”目标的确立,新能源作为清洁能源之一又一次站上了风口,新能源汽车产销明显提速,2021年1-9月的产销量均超过200百万,同比增速分别达到1.8倍和1.9倍。

图表2 2010-2021年中国汽车产销量走势图(单位万辆,%)

资料来源中国汽车工业协会OFweek维科网产业研究中心整理

(二)5G建设领跑全球,智能网联汽车基础设施日益完善

智能网联汽车将打破现有的汽车的封闭式界限,把汽车与道路、能源、其他车辆以及人、各种物体等通过网络连接起来,建立一个移动的互联世界。因此,智能网联汽车对信息基础设施的依赖性很高,可以说,信息基础设施的完善程度直接决定了智能网联汽车的发展水平。

随着移动通信技术迈入5G时代,5G已经成为“兵家必争之地”,谁掌握了5G乃至6G技术谁将在未来的竞争中拔得头筹,这已经成为全球共识。5G是实现万物互联的核心基础,更是智能网联汽车与交通、能源等行业深度融合的最关键的底层基础设施。

2021年10月19日,工信部在国新办举办的新闻发布会上介绍了我国5G基站建设进展,截止到9月末,我国5G建设全球领先,5G基站数量达到115.9万个,5G终端连接数达到4.5亿户,千兆光网具备覆盖超过2亿户家庭的能力,中国5G基站占据全球总数的70%以上。同时,5G的商用进程也在不断加速,5G与交通、能源、电力等各行业的融合继续深化,智慧城市建设的提速为智能网联汽车的落地提供了良好的信息网络环境。

二、发展驱动强劲,“政策+技术”利好双重叠加

(一)政策为智能网联汽车“保驾护航”

智能网联汽车早在2015年便被写入了《中国制造2025》,但在“十三五”的早期,我国5G也才刚刚起步,智能网联汽车碍于技术突破较为艰难,行业并未形成大的发展势头。但近2-3年来,我国5G建设进步神速,目前来看已经处于世界领先的行列,为智能网联汽车的起势提供了强大的通信技术后盾。国家也从各个层面为智能网联汽车产业的发展做出规划与规制。

1.加强智能网联汽车研发

2019年9月,中共中央、国务院印发《交通强国建设纲要》,树立了未来我国“交通装备要先进适用、完备可控的目标”,提出加强新型载运工具研发,明确指出“加强智能网联汽车(智能汽车、自动驾驶、车路协同)研发,形成自主可控完整的产业链。”

2.明确智能网联汽车产业化发展方向

2020年,国家连发三大重磅顶层设计政策,即《新能源汽车产业发展规划》《节能与新能源汽车技术路线图2.0》和《智能网联汽车技术路线图2.0》,前两项政策虽然是新能源汽车相关政策,但与智能网联汽车息息相关,最后一项政策则直接为智能网联汽车产业的技术路线走出了未来15年的规划设计。

技术路线2.0确立我国智能网联汽车“三横两纵”技术架构

“三横”指车辆关键技术、信息交互关键技术与基础支撑关键技术,“两纵”指支撑智能网联汽车发展的车载平台与基础设施。

图3 智能网联汽车“三横两纵”关键技术架构图

资料来源OFweek维科网产业研究中心整理

技术路线2.0明确了我国智能网联汽车发展的愿景与目标

愿景是实现汽车强国伟大目标,使汽车社会朝着有益于文明进步、可持续轨道发展,满足人民对美好生活无限向往的需要。

目标是到2035年,中国方案智能网联汽车技术和产业体系全面建成、产业生态健全完善,整车智能化水平显著提升,网联式高度自动驾驶智能网联汽车大规模应用。中国方案智能网联汽车关键核心技术处于国际领先水平,有效助推汽车产业转型升级、新兴产业经济重构和安全、高效、绿色的汽车社会文明形成,促进建设世界汽车强国的战略目标实现。

图4 智能网联汽车发展总体目标

资料来源OFweek维科网产业研究中心整理

3.产业发展标准先行

智能网联汽车产业的健康发展离不开规范的标准,尤其是在自动驾驶方面,安全风险的防范更为重要。2021年7月27日,三部委联合印发《智能网联汽车道路测试与示范应用管理规范(试行)》,对开展智能网联汽车道路测试与示范应用申请、驾驶人及车辆均提出了比较明确的规范性要求,为智能网联汽车的示范应用和推广提供标准支撑。

2021年8月,工信部印发《关于加强智能网联汽车生产企业及产品准入管理的意见》,从“加强数据和网络安全管理、规范软件在线管理、加强产品管理以及保障措施”5个方面提出11条措施,进一步规范智能网联汽车产业准入标准。

2021年10月,中共中央、国务院印发《国家标准化发展纲要》,提出要“推动标准化与科技创新互动发展,研究制定……智能网联汽车等领域关键技术标准,推动产业变革,适时制定……无人驾驶等领域技术安全相关标准,提升技术领域安全风险管理水平。”

图表5 2015年以来我国智能网联汽车产业发展相关政策汇总

资料来源OFweek产业研究中心整理

(二)智能网联汽车关键技术不断突破

从大的层面来看,智能网联汽车的关键技术包括环境感知技术、智能互联技术和智能应用技术,这三项关键技术的进展对智能网联汽车产业的发展至关重要。

1.环境感知技术

环境感知包括对车辆本身、道路、行人、交通信号、交通标识、交通状况以及周围车辆等状态的感知。目前国外公司在环境感知技术领域处于领先地位, Google、Junior、Talos、Boss等国外企业的无人驾驶汽车的环境感知技术较为先进,如Boss的环境感知系统由2个相机、9个激光雷达和2个IBEO组成,其中雷达由1个三维激光雷达、6个二维激光雷达和2个毫米波雷达组成,环境感知能力较强。谷歌的无人驾驶感知系统则通过在车顶安装的激光雷达来检测车辆与周边障碍物的距离。

2.无线通信技术

无线通信技术是智能互联技术的核心技术之一,长距离无线通信技术用于提供即时的互联网接入,尤其是5G技术将成为车载长距离无线通信专用技术,在5G技术方面,我国已经处于领先地位。尤其是在V2X技术方面,国家已经计划分配5.9Hz频段的专用频谱用于V2X技术,并在总体技术要求、接入层、网络层、应用层以及安全等方面出台了大量的标准,在区域发展方面,已经在上海、无锡、京津冀、杭州等区域开展先行示范,推动V2X技术不断走向成熟。

还有包括大数据处理技术、分布式云计算技术、自动驾驶技术、车联网应用技术等在内的智能应用技术也在不断的进行迭代升级,未来这些技术的突破都将引领智能网联汽车产业进一步发展壮大。

三、行业市场倍增,2021年有望突破3000亿元

智能网联汽车行业涉及链条长,除智能汽车本体厂商之外,还包括与通信行业、交通行业、基建行业等的融合,就智能汽车、通信、交通等单个行业来说都已经发展的非常成熟,但多方的融合发展则还处于相对早期的阶段。我们认为,智能网联汽车行业将是一个万亿规模级的市场,而从其目前的3000亿元的市场规模来看,正处于快速发展的初期阶段,包括环境感知、智能互联、智能应用等关键技术也处于一个瓶颈突破的关键时期。

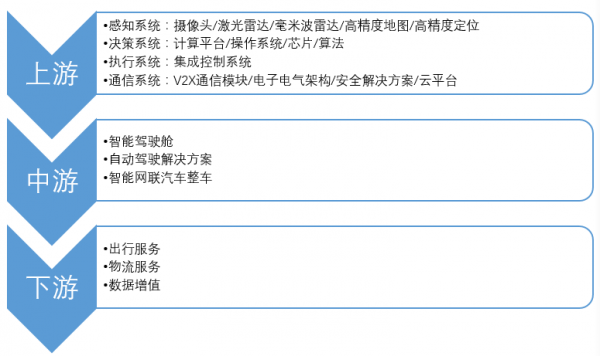

从其产业链来看,上游包括感知系统、决策系统、执行系统和通信系统四个板块。感知系统中具体涵盖摄像头、激光雷达、高精度地图等5个子板块,子板块的领头羊均为国外企业,但国内企业也在不断崛起,如舜宇光学的车载摄像头及模组、巨星科技的激光雷达、四维图新的高精度地图、北斗星通的高精度定位等在全球头部企业当中。

在其他板块(决策系统、执行系统等)中,国际企业掌握着核心的技术,占据着较大的市场份额,但以百度、阿里、寒武纪、东软、长城、高德、比亚迪、小鹏等为首的一大批产业链中上游公司也在不断提升市场竞争力,逐渐成为可与国际厂商竞争的优秀供应商。

图6 智能网联汽车产业链

资料来源OFweek维科网产业研究中心整理

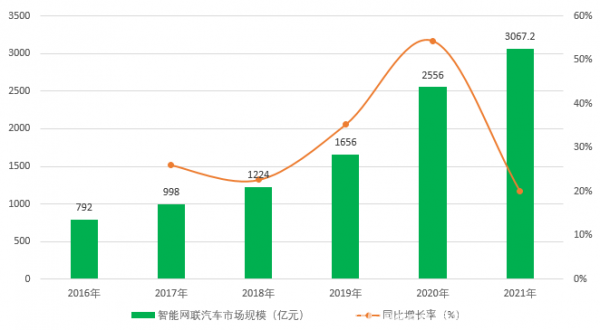

我国智能网联汽车行业虽处于发展的初步阶段,但整个市场规模迅速攀升,据iResearch统计的数据看,2016-2020年,我国智能网联汽车行业市场规模从不足800亿元增长至2500亿元以上,年均复合增长率达到34%以上,尤其是2020年实现了超过50%的增长率。

2021年由于车规级芯片整体出货量大幅下降,下半年以来,包括宝马、奔驰、福特、大众等国内外一众名牌车企均下发了新能源汽车的减产安排,由此,我们预计2021年中国智能网联汽车市场增速将会有所下降,但仍将保持在20%以上的水平,预计2021年市场规模可突破3000亿元。

图7 2016-2021年中国智能网联汽车行业市场规模走势(单位亿元,%)

资料来源OFweek维科网产业研究中心整理

四、资本高度布局,投资额十年突破千亿元

智能网联汽车行业正站在投融资的风口浪尖上,这也表明了资本对于智能网联汽车行业的青睐和认同,以及对于未来智能网联汽车能够得到更大发展机会信心十足。

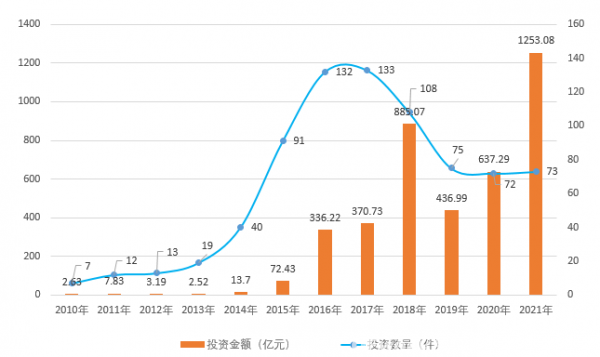

以IT桔子的统计数据为例,以“车联网”为关键字进行搜索,自2010年以来,我国智能网联汽车行业共发生775件投融资事件,事件发生最多的年份集中在2015年以后,2015-2021年共发生684件,占比高达88.3%。2016年以来,每年的投资金额均在300亿元以上,尤其是2018年和2021年投资金额均在800亿元以上,2021年突破1000亿元,达到1253亿元。

图8 2010年以来中国智能网联汽车行业投融资走势(单位亿元,件)

资料来源IT桔子 OFweek维科网产业研究中心整理

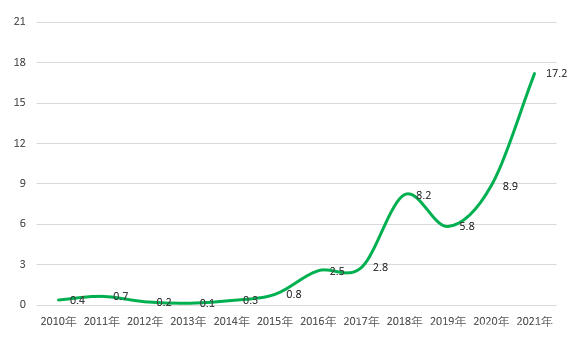

根据投资数量和投资金额,我们整理出2010年以来智能网联汽车行业投融资事件的单笔金额情况,2010年还仅为0.4亿元,随后几乎是逐年递增,2021年达到17.2亿元。在此基础上,威马汽车、哪吒汽车、理想汽车、零跑汽车、魔门塔、文远知行等一大批独角兽企业顺势崛起,为智能网联汽车领域增添了新的发展势力。

图9 2010年以来中国智能网联汽车行业单笔投资规模走势(单位亿元/件)

资料来源IT桔子 OFweek维科网产业研究中心整理

智能网联汽车已经行驶到了一条高速发展的轨道上,在政策和技术的双重驱动下,在资本市场的高度看好下,行业的发展也将进入到一个新的阶段。但对于中国智能网联汽车产业来说,还有很长的路要走,中国企业在智能网联汽车产业链上占据的优势并不明显,尤其是在一些关键领域还处于劣势地位,如汽车芯片被国际厂商高度垄断、车载操作系统和车控操作系统的底层技术尚未完全掌握,这些也将成为我国智能网联汽车高速发展的“绊脚石”“拦路虎”,在基础研究、企业研发等多个层面还需要继续加强。