国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

移动2021普通光缆集采后带来的行业形势改变

来源:

时间:2021-12-01 18:00:14

热度:

移动2021普通光缆集采后带来的行业形势改变C114讯 12月1日消息(岳明)移动普缆集采尘埃落定,在当天的一片惊叹之后光纤光缆行业又立即回到了冷静,平均40%的涨价幅度看似给行业

C114讯 12月1日消息(岳明)移动普缆集采尘埃落定,在当天的一片惊叹之后光纤光缆行业又立即回到了冷静,平均40%的涨价幅度看似给行业带来了巨大的利润,实际上从去年集采之后,光缆原材料价格已经上涨近40%,这次涨价能够给厂家带来的利润实在有限。惊叹是外行看到热闹后的惊与行业一年多来积郁之叹的叠加,今天的大涨与前两次集采价格的腰斩是同样一种热闹。而冷静是因为行业还怀揣着如此价格能否抵御原材料价格持续上涨的忧心,可谓忧从中来,不可断绝。但毕竟价格还是起来了,厂家的日子好过一点了,这的确是一件好事情。

从2018年下半年移动家宽建设基本完成开始,国内纤缆厂家之前顺应光通信大力建设而起的光棒产能形成冗余,通过近三年时间的调整,或减产关门、或扩大海外市场、或把工厂搬迁海外,国内纤缆企业基本达到了去产能化的目标。由于移动巨大的需求量,其光缆集采价格成为世界纤缆价格走势的风向标,移动利用其集采规则的调整可以达到指挥棒的效果,尤其近两次集采中采用了有条件的价格反比法及份额集中采购方案办法,对国内的产能调整起到了决定性作用。本次移动普缆集采规则的一些调整是值得注意的,从中可以看出行业形势的改变。

1. 价格评分方法由之前的“有条件价格反比法”改为“向下引导中间价法”。

2. 价格占比由50%减小到40%,技术实力占比由20%增加到30%。

3. 光缆价格与PE及钢带价格进行联动。

4. 优化光缆各型号之间联动系数。

·最优价法给行业带来生机。

价格是集采最关注的因素,决定了厂家能否生存和发展,本次移动集采价格评分方法的调整是各厂家能够报出合理价格的基础。移动本次理性的招标方案与疫情后国家面临的国际供需形势相当契合。海外疫情持续及欧美国家经济衰退和债务问题产生全球通货膨胀,中国作为最大原材料进口国和最大成品出口国,形成高进低出的奇怪现象。光纤光缆行业与其他制造企业一样,处于钢铝材、聚乙烯、PBT等材料的成本上涨,而产品价格确难以提高的困局。当前国际、国内纤缆供不应求,海外疫情后通信基础建设需求加大,但移动去年的集采价格依然为最主要的市场参考价格,影响了国内及海外纤缆产品价格迟迟无法提升,甚至光纤光缆即将沦为国家拉闸限电的对象。移动在此关键时刻的集采无疑对行业发展带来积极正面影响,也体现出了大企业的社会担当和责任。

值得一提的是,今年移动光缆需求量较大,超过了最初计划量,有几个省份需求比去年多出百万芯公里以上,甚至有的省公司需求接近去年的3倍。在移动去年集采框架的光缆价格之下,各供应商几乎都在亏损供货,但虽亏不怨,还是咬着牙按约执行,由此可见国内企业的履约精神值得钦佩。只是这种精神是有前提的供应方相信终会有光明,采购方认为无限的压榨终为不祥不仁,如此才能产生相互的信任及坚守,否则一旦过劲,受伤害的营商环境将难以弥合。

·光缆价格与原材料的联动缓解报价短视问题。

奇事岁岁有,今年更不同。纤缆厂家亏损如此严重,究其原因是去年移动普缆集采时,各厂家在特定的心态、特定的背景、特定的时机、特定的方案之下,出于求生欲报出了短视的价格。

特定的心态2019年的低价通过原材料降价保证了厂家的利润,认为2020年可以重复2019年的模式。

特定的背景疫情刚过,企业需要大量订单回复生产,国家经济等待复苏。

特定的时机经过几个月生产停滞,原材料价格处于最低谷。

特定的方案移动集采方案采用有条件价格反比法,基本低价中标。

短视的报价厂家出于好死不如赖活着的求生欲,以当前成本“裸奔”报价。

结果随着国内经济复苏,原材料一路上涨,厂家供货严重亏损。

短视报价是一种囚徒困境,特定的环境让各厂家成了囚徒,彼此揣摩对方底限在哪里。还好,其实没有人报出亏损价格,只是那个时点的最低价而已。但依然有踩错点而出局的,规模小一点的厂家无所谓,本来也没有为运营商坚守,但一些规模大点的厂家就不平衡了,多年为运营商的坚守和投入,到头来因为多穿了条裤衩就出局了,肯定觉得不公平、不合理,于是投诉的、告状的闹的不可开交。这些都符合人性,每个做企业的人后面都肩负着一大批员工及其家庭的生活责任,“裸奔”价的出现实则是对责任的担当和无奈。

厂家报价基本都是以当前成本为依据,辅以未来成本预期的考虑。看跌预期成本的厂家一般不敢报过低价,万一不跌或涨了呢?看涨预期成本的厂家一般也不敢报高价,万一有厂家仅以当前成本为依据呢?所以未来成本的涨跌很难成为厂家报价的参考,如此报价自然只能短视,解决此问题最好的方式就是最优价法。这次移动集采方案除最优价法外,价格与原材料的联动方式也可极大缓解报价短视的危害,让采购价格更接近当前实际成本,不至于出现今年厂家严重亏损而不得不供货的情况。

·成本上涨的压力导致各厂家报价接近。

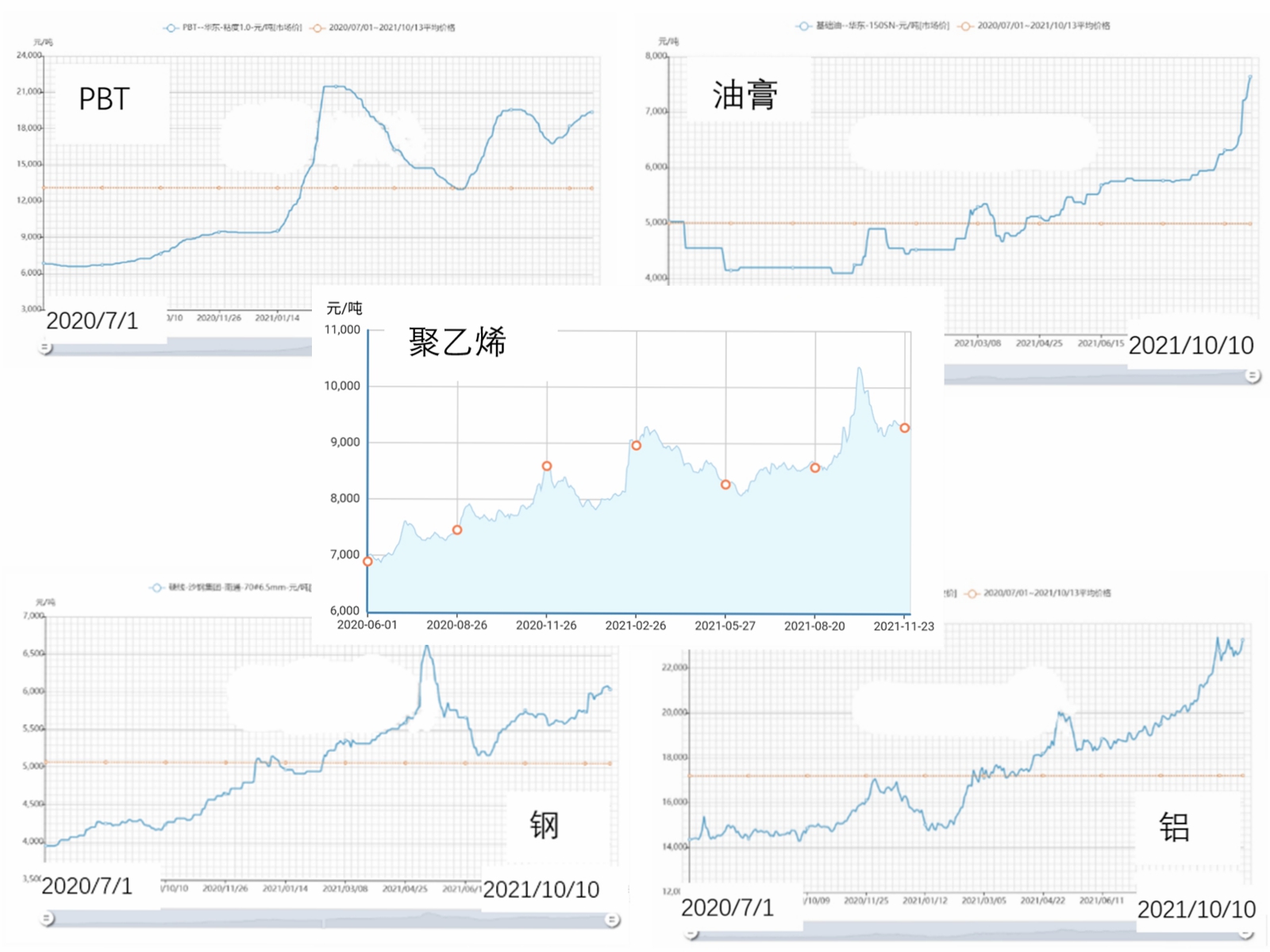

去年的价格上涨各厂家对未来光缆成本的走势都不敢持乐观态度,客观上造成各家报价水平的接近实际成本和对未来的预期。从光缆各原材料价格走势图看,从2020年7月份开始(移动去年普缆集采月份),聚乙烯护套料、PBT、钢、铝、油膏基本都呈现持续上涨趋势。今年9月份以来各地的拉闸限电又导致一些材料供应紧张,光棒主要原材料之一的四氯化硅在9月底最后一周价格竟然上涨一倍。来势汹汹的涨价形势无意中让各厂家报价时考虑问题的角度变得一致,都不敢有冲抵价抢排名的侥幸,加之前期亏损供货的惨痛教训,各厂家都给自己留一点余地出来以备原材料持续涨价带来的冲击。

另一方面,各厂家价格趋于合理也得益于移动对产品质量控制力度。近年来,移动通过各种宣传、到货检、飞检、负面行为处罚、质量护航行动等措施和手段,加大对各厂家供货质量的监督,让厂家对于产品质量严格自律,不敢也不能越雷池一步。这对大家是公平的,更是对大厂家有利,规模较大的厂家品牌意识强,管理成本高,报价基于质量达标成本,但如果没有移动严格的质量管控措施,一些厂家以次充好而得不到惩罚,自然会劣币驱逐良币。当前移动市场供货光缆质量优良,这是移动自身坚守质量管理态度的必然结果。

·光缆各型号之间联动系数优化避免了挑单焦虑。

本次移动普缆集采报价表中的联动系数进行了优化。移动建立联动系数,厂家报价只能报一个价格,避免了差异化报价的漏洞。但联动系数是基于某一价格水平的,之前联动系数基于光纤每芯公里30多元水平,但各厂家报价在20元左右,导致某些型号的光缆联动价格失真,尤其小芯数光缆缆皮价格亏损,所以厂家出现挑订单现象,各省公司也只能大小芯数配比下单。这次移动广泛听取各方意见,主动对联动系数予以优化修正,减小了厂家接单和省公司下单的焦虑,这是移动务实工作态度的一个很好体现,是一件好事。

通过前两次集采的波动,本次集采后长飞、富通、亨通、中天、烽火又再次齐聚第一梯队,很好的诠释了大厂依然是国家通信事业发展的主要力量。光纤光缆之于光通信,就如同空气之于人,光纤光缆经过20多年的高速发展已经不是通信行业最关注的话题,人们不必天天谈论空气对我们的重要,但时不时的高原反应会让人们再次意识到空气的价值。每隔几年的需求紧俏不断提醒通信行业光纤光缆的战略意义,具备实力的纤缆厂家也绝不是可有可无。随着光通信的普及,以及光纤光缆制造门槛的降低,纤缆厂家好似已经完全走下了光环企业的神坛,但实际不然,光棒及其材料和工艺的不断研发进步、棒纤缆产业的规模优势、对纤缆产业持续坚守的决心和态度,是大厂最关键的竞争力,也是大厂能服务国内、走向世界的核心力量,行业应该充分认识和爱护这一宝贵财富。

这次普缆集采量价齐升,绝不像三四年前因为需求爆发而导致的涨价,而是经过近两年市场变化及下游原材料的涨价,供需双方为了自身的发展而共同做出的最优解。这才是真正给行业发展带来暖意之所在。希望借这次集采带来的暖意,真正实现纤缆行业的春暖花开。

作者 岳明来源C114通信网

上一篇:继续横盘,硅料价格连续三周不变