国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

大有可为的光伏,为何突然“急刹车”?

来源:

时间:2021-11-30 14:00:05

热度:

大有可为的光伏,为何突然“急刹车”?文 | 萧田光伏作为清洁新能源的一种重要构成,行业内的每一次变化都会引发市场关注。11月24日,受多地暂缓屋顶光伏发电项目上马消息影响,A股光伏

文 | 萧田

光伏作为清洁新能源的一种重要构成,行业内的每一次变化都会引发市场关注。

11月24日,受多地暂缓屋顶光伏发电项目上马消息影响,A股光伏概念股持续走低,其中不乏东方日升(300118)、晶澳科技(002459.SZ)、森特股份(603098.SH)等多家光伏概念明星股。

利空消息来自于两天前的一则消息作为分布式光伏整县推进的试点城市,河南多地陆续出现暂停光伏电站备案的情况,其中包括镇平县、修武县、叶县、濮阳县、邓州市等至少10个试点地区。

据媒体报道“数家代理商递交的农村户用光伏发电相关的备案文件,都堆积在县供电局的办公室里。他们没有像往常一样,迅速获得备案已过的通知。包括农户自己安装光伏发电的申请表,也躺在办公室里,迟迟未得到回复。”

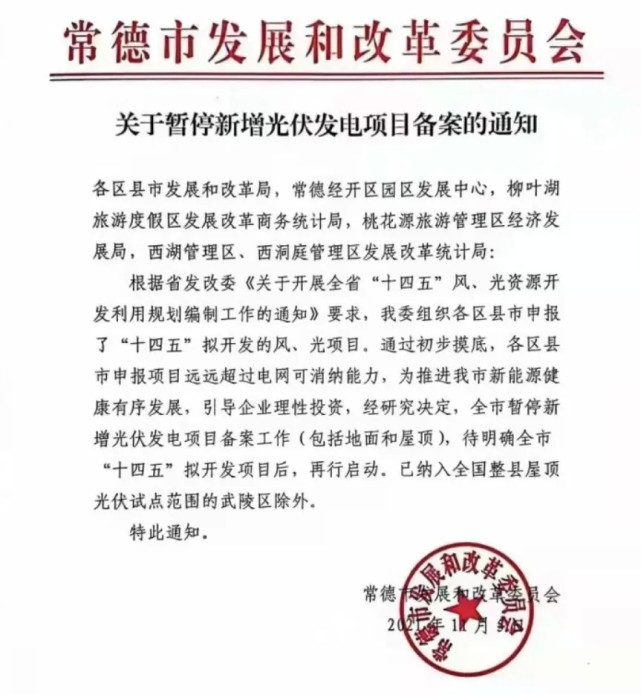

而从全国来看,湖南常德全市也已暂停了新增光伏发电项目备案工作。再往前追溯,今年7月,广东省韶关市也暂缓了部分屋顶光伏项目备案工作。

在屋顶光伏发电项目的建设如火如荼地当下,多地为何要反其道而行之?万亿级光伏赛道的泡沫难道要破了?

屋顶光伏成为实现低碳突破口

中国的光伏产业发迹于上世纪末。彼时无论是技术、产品还是市场都严重落后于国外,发展一直跌跌撞撞。直到2001年加入WTO,中国光伏产业一路狂奔。尤其是2005年之后,国家开始对光伏产业进行政策上的扶持。经历过高光时刻也曾跌至暗谷底,起浮间,如今的中国光伏产业已经牢牢占据了世界光伏产业头把交椅。

中国的分布式光伏市场发端于2009年。当年的“金太阳工程”的高初装补贴带动集中电站的同时,短暂的带动过分布式光伏的增长。

2013年,中国正式实行光伏电站分区域的标杆上网电价政策,确定分布式光伏按每度含税0.42元全电量补贴,光伏度电补贴时代由此开启。

3年后,由于“三北地区”的弃光问题而限制集中电站的建设,分布式光伏得以迎来三年的爆发增长期从2016-2020年,中国分布式光伏新增装机分别为4 GW、19 GW、21 GW、12 GW、16 GW,占当年总新增装机比例分别为12%、36%、48%、40%、32%。

2021年,中国光伏迈入平价上网时代。同年,“碳达峰”、“碳中和”首次被写入政府工作报告,“二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和"是我国的目标承诺。而实现双碳目标,其中心任务正是以可再生电力为基础的零碳能源替代目前以化石能源为基础的碳基能源。在光伏领域,分布式项目作为业内讨论尝试多年的模式,被寄予厚望。而与建筑结合紧密的“屋顶光伏”也成了行业热点。

根据清华大学与原国土资源部卫星信息研究所的合作调查计算,我国乡村各类屋顶可安装光伏发电装置约20亿千瓦,全年可发电量接近3万亿千瓦时,占到我国2019年全年总用电量的40%,更将达到规划中的我国零碳电力系统中光伏发电总量的60%。其重要程度显而易见。

很快,政策层面给出了清晰路线,直接点燃了屋顶分布式光伏行业。

6月23日,国家能源局印发了《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》(以下简称《通知》),指出将在全国组织开展整县(市、区)屋顶分布式光伏开发试点工作。

券商纷纷对分布式光伏行业前景表示乐观。根据东吴证券的报告,假设全国均为试点情况下,按试点要求,全国屋顶分布式光伏合计总空间超600 GW;长江证券则按照15%市场渗透率,计算出总发电功率为7.1亿KW,对应的市场规模达3.9万亿元。

无论按照哪一种计算方法,分布屋顶光伏借助政策红利都将迎来一个巨大的增长空间,这一利好消息也传递到了资本市场上。

在二级市场,蛰伏多月的光伏分布式板块出现反弹。政策颁布后的第一个交易日,嘉寓股份(300177)、广田集团(002482)、清源股份(603628)等直接涨停并持续受益。以天合光能(688599)为例,其公司股价从6月开始一路上涨,从最低点15.56元/股最高涨至85元/股,短短几个月翻了5倍,市值突破1400亿。

值得一提的是,在整县推进模式提出前,民营企业一直是分布式光伏投资、设计、建设、运营等各环节的主力。随着整县推进模式提出,央企、国企也开始大规模入局。它们不断将屋顶光伏的建设推向一个又一个高潮。

大有可为为何突然“急刹车”?

中国的屋顶可能在未来三到五年间都会布满了各种光伏的玻璃或者光伏膜。天风证券首席经济学家刘煜辉打了一个非常形象的比喻,“不让中国的任何一片屋顶裸露在阳光之下”。

光伏屋顶项目未来可期,但通过政策驱动猛推而非市场自发驱动,往往对行业而言也是一种伤害。比较典型的就是中国新能源汽车行业,从结果来看,中国已经成为了世界新能源汽车大国,但也曾为此付出过代价,比如基础设施跟不上、产能过剩、企业骗补等。

如今,随着“整县推进”政策的出台,并明确设定30%的任务目标。屋顶光伏项目也遇到了“心急吃热豆腐”遭遇“烫嘴”的问题。

11月22日,河南省发改委印发通知,要求平稳有序推进屋顶光伏发电建设。通知中,提到重要一点——“要引导牵头企业和产业链上下游企业按照市场化原则加强合作”。

在业内人士看来,这则通知背后直指的是河南多地的光伏垄断生意——违反了国家制定的整县推进政策的“五大工作原则”自愿不强制、试点不审批、到位不越位、竞争不垄断、工作不暂停。

以河南襄城县为例,作为全国676家整县推进试点城市之一,多家厂商涌入这座不引人注意的小城,准备大干一场。然而,一则“禁令”却把许多安装电站需求都挡在备案的大门外。暂停的原因竟是襄城县政府与国企豫能控股签订合作框架协议,明确襄城县整县推进屋顶光伏资源交由豫能控股的子公司豫能公司。

据凤凰网《风暴眼》的报道,整县推进之后,“一企包一县”探索模式的盛行。这波“一企”的主角主要是国家电投、华能、国家能源集团、大唐等大型央企、国企。但他们加入屋顶分布式光伏资源“抢夺战”并非是市场自由竞争,而是通过暂停备案排斥民企,授予相关国企独家开发的权利。

《新京报》在《规范屋顶光伏不能伤害“公平竞争”》评论道,屋顶光伏无关国民经济命脉和国家安全,本应是一个自由竞争的行业。作为地方政府,无权厚此薄彼,剥夺民企参与的机会。目前出现的一些问题明显与国家法律和政策背道而驰,而且有与民争利之嫌,理当尽快纠正。

这还仅是屋顶光伏项目乱象的一隅。伴随着分布式光伏逐渐成为扩大我国光伏发电的应用规模的重要抓手,在抢屋顶大战中,无论是央企还是民企,同样都要面临电网消纳的问题。

近期,湖南常德市发改委暂停新增光伏发电项目备案工作通知在网上引发热议。这份通知中的解释是——各区县市申报项目远远超过电网可消纳能力。

事实上,早在今年7月,国家能源局官网的一则留言引发关注“驻马店电网公司还在按变压器容量的25%接入光伏发电,这样的规定对碳达峰,碳中和不是一种限制吗?”“为什么其它省市户用光伏并网接入变压器容量的比例可以放到80%,而我们这里一直卡在25%呢?”

这背后的原因不难解释。长期以来,我国的输送电流程,都是集中产能、集中输送上网、集中网间调度、分散送电供能,这是整个电网的建设逻辑和电网负荷的计算逻辑。

现在力推整县屋顶光伏后,输送电流程会变成——分散产能、分散输送上网、集中网间调度、分散功能。这使得原有的电网建设逻辑和负荷设计逻辑,可能普遍存在无法适应‘光伏发电’这种分散式产能和分散式输送电的新能源方式。而在全国的三四线城市,其电力基础设施较落后,根本不具备电力系统重建、重构的能力和队伍。

再加上,一哄而上的屋顶光伏白天用电量很少,但是光伏的发电高峰期却在日间。用户用不完的电,被传输上网,如果超过了一定阈值,逆变器等部件可能出现故障甚至烧毁。

与此同时,屋顶资源“争夺战”火热打响之后,也在逐渐暴露出规则的不完善和监管的滞后,诸如部分屋顶光伏设施存在安全隐患、后期维护跟不上之类的问题。甚至,还有光伏厂商利用信息不对称忽悠农户盲目上马,所谓“光伏贷”扶不了贫,却济了富。

广东省韶关市发展和改革局就规定韶关全市除居民分布式屋顶光伏项目外,暂停一切商业性质屋顶光伏项目备案、建设工作。

客观而言,整县推进光伏是一个新生业态,需要主管部门、地方政府、行业、企业等多方协同推进,短期内还需要试点、校正、成型。光伏项目存续周期长达25年,需要从上到下遵循顶层设计、做好试点、分步实施、整体见效的原则。

多地不约而同的暂缓屋顶光伏发电项目上马也是一种“蒙眼狂奔”的后遗症。从长远的角度上来看,给当下“过热”的光伏行业和资本市场“浇一浇水”,处在阵痛期的屋顶光伏或将迎来行业规范化的拐点。

大幅拉升后提前透支股价

光伏系统一般可分为集中式和分布式。集中式光伏电站,一般指的是利用荒漠、戈壁等资源条件好的地区,集中建设大型光伏电站,发电直接并入公共电网,接入高压输电系统供给远距离负荷;分布式光伏指的在用户场地附近建设的光伏发电设施,用户自发自用、多余电量上网。其中,分布式光伏又分工商业项目和户用项目。

此前,我国大力发展集中式光伏发电站,正面临一些问题一是安装空间。根据测算,新增60亿千瓦的风电光电装机就需要1亿亩土地。二是有效消纳。与火电不同,风电和光电不易调控,其变化与用电需求不一致,如何协调电源与电负荷的关系,从而有效消纳其发电量,是目前风电和光电发展的关键。三是储能技术受限。我国前期储能方式主要是物理储能,电化学储能起步较晚。而无论是物理还是电化学的成本都非常高。

所以,近五年来,集中式光伏整体表现不佳,反倒是分布式光伏凭借着“自发自用,余电上网”这一特点势头强劲。今年一季度开始,分布式光伏新增装机超过了集中式光伏。

从某种程度上来说,除了政策推动外,当下屋顶光伏行业的“火热”其也是中国光伏赛道整体优化调整的结果。这同时也意味着,分布式光伏这个在国内艰难发展了七八年后,数十万亿规模的细分市场将得以启动。

目前,屋顶光伏的主要技术路线分为两个BAPV与BIPV。

BAPV,即传统方式,在已有建筑物表面安装光伏组件发电;BIPV,即光伏建筑一体化,是一种将太阳能发电产品集成到建筑上的技术,光伏本身是建筑的一部分,同时具有建筑物和发电的功能。

根据天风证券保守测算,BIPV每年潜在屋顶面积包括翻新屋顶+新增屋顶约12.3亿平方米,假设光伏板功率为200w/平方米,潜在装机规模为245 GW。假设BIPV价格为5.5元/w,对应市场空间为1.3万亿元。虽然由于成本和技术等原因,BIPV发展缓慢,尚未大规模商业化应用,但想象空间巨大。

当下,屋顶分布式光伏项目多以BAPV的传统形式建设,主要面对的是具备丰富屋顶资源的地区,学校、医院、农村居民屋顶等。

不过,随着光伏组件成本大幅降低,房地产开发商尤其是拥有大量持有型物业的房企也开始将目光转向自家的屋顶。据不完全统计,目前万科、世茂、新城、万达等大房企都已入局或者宣称推进屋面分布式发电项目。

而从建筑领域节能减排看,我国的建筑行业在绿色发展方面落后至少有10年时间。公共建筑推广绿色化已是必然选择。在“双碳”的目标之下,屋顶光伏的未来总基调不会改变。

从行业来说,光伏发电作为新能源革命的重要承载内容之一,终极目标会同新能源汽车行业一样,由B端向C端过渡,最终由市场化驱动,光伏市场整体还会处于上升期。但对于投资者而言,光伏板块的多数标的由于短期内大幅拉升,已经提前透支了股价,存在较大风险。