国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

中国光伏发电行业竞争格局及市场份额

来源:

时间:2021-11-02 16:07:23

热度:

中国光伏发电行业竞争格局及市场份额我国光伏行业于2005年左右受欧洲市场需求拉动起步,十几年来实现了从无到有、从有到强的跨越式大发展,建立了完整的市场环境和配套环境,已经成为我国为

我国光伏行业于2005年左右受欧洲市场需求拉动起步,十几年来实现了从无到有、从有到强的跨越式大发展,建立了完整的市场环境和配套环境,已经成为我国为数不多、可以同步参与国际竞争并达到国际领先水平的战略性新兴产业。本文主要梳理了中国光伏发电行业竞争格局等内容。

光伏发电行业主要上市公司目前国内光伏发电行业主要上市公司有保利协鑫(03800.HK),中环股份(002129)、隆基股份(601012)、通威股份(600438)等。

本文核心数据光伏发电行业市场集中度、竞争格局、五力模型

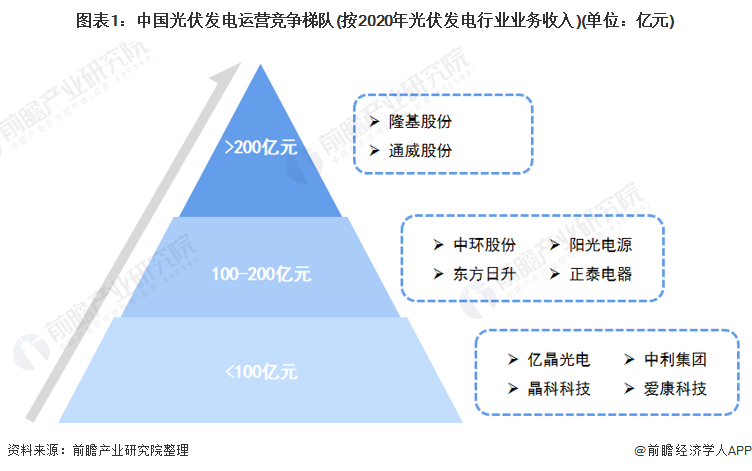

1、中国光伏发电行业竞争梯队

光伏发电是我国能源供应体系的重要分支,也是新能源的重要组成部分。根据2020年光伏发电行业业务收入,可分为3个竞争梯队。其中,营业收入大于200亿元的企业有隆基股份、通威股份;营业收入在100-200亿元之间的企业有中环股份、东方日升、阳光电源、正泰电器;其余企业2020年光伏发电行业业务收入在100亿元以下。

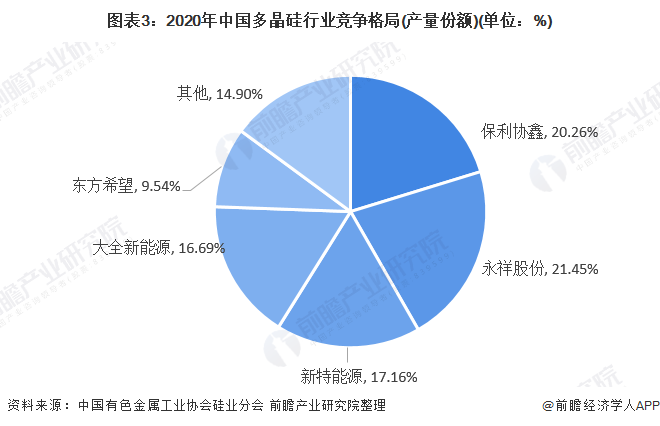

2、中国光伏发电行业市场份额和排名

从2020年光伏发电行业的上游多晶硅产量份额来看,永祥股份以21.45%的占比获得行业第一,其次是保利协鑫,占比为20.26%,排名第三的是新特能源,占比为17.16%。

在光伏组件的角度,根据PV Infolink供需数据库统计,隆基以超过20GW的黑马之姿站上组件出货量第一的宝座。连霸出货冠军多年的晶科退居第二,第三名则是一路稳健布局持续成长的晶澳。排名第四和第五的是天合和阿特斯。尽管出货排名出现变动,但2020全年出货TOP 5成员基本上与2020上半年相同。

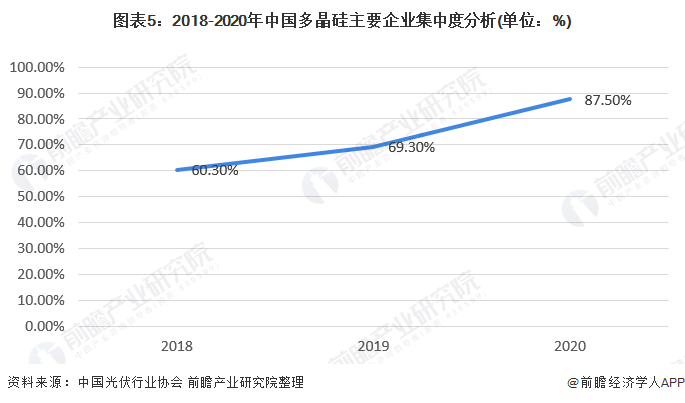

3、中国光伏发电行业市场集中度

光伏发电行业上游多晶硅产业链已形成寡头局势,根据中国光伏行业协会数据,多晶硅行业CR5从2018年的60.3%提高至2020年的87.5%,集中度进一步提升。

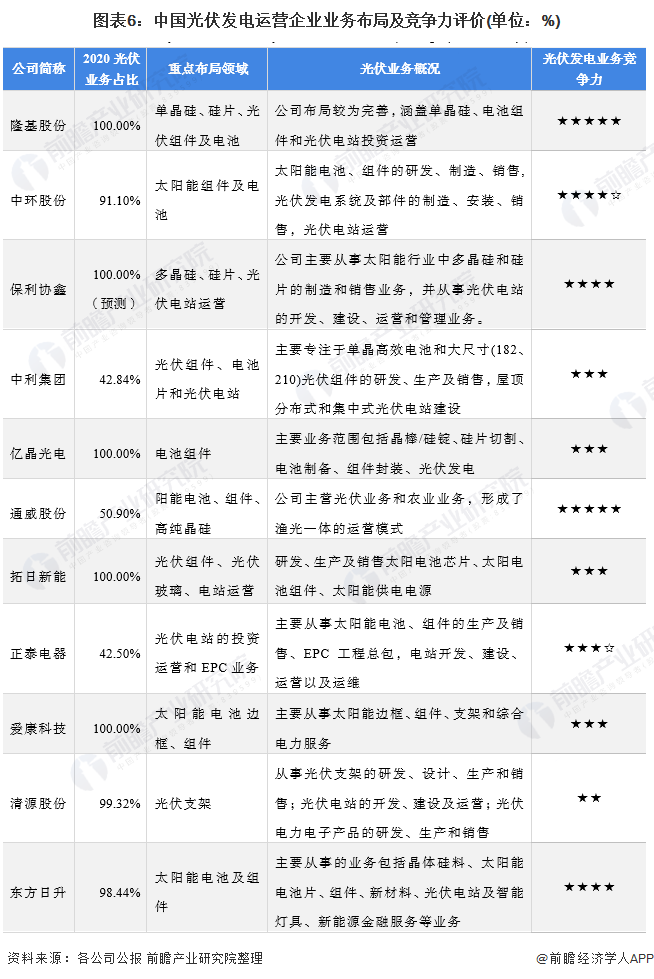

4、中国光伏发电行业企业布局及竞争力评价

光伏发电行业的上市公司中,隆基股份、保利协鑫、中利集团等企业在光伏发电行业业务布局均较为多样化,涉及到硅片、组件、电站运营等环节。部分上市公司专注于产业链某一环节,如清源股份专注于光伏支架。从光伏业务占比看,隆基股份、亿晶光电等企业专注于光伏行业,其余部分企业为多元化经营。从竞争力看,隆基股份、通威股份等均具有较强的竞争力。

注保利协鑫暂未公布2020年年报,2020年光伏业务占比仅为预测数据,仅供参考。

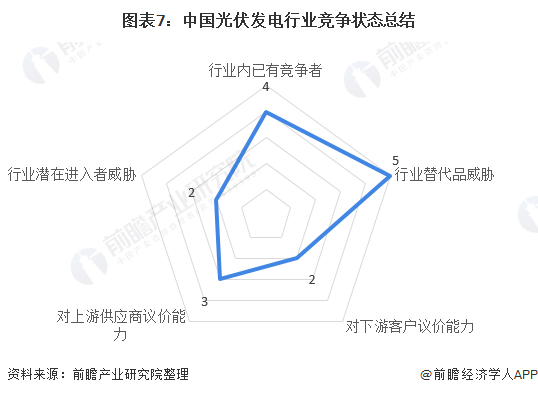

5、中国光伏发电行业竞争状态总结

从五力竞争模型角度分析,目前,我国光伏发电行业属于新能源行业,光伏发电成本相对于风电、水电和火电等其他方式成本仍较高,因此所面临的行业替代品威胁较大;国内光伏发电行业竞争者数量多,国际龙头企业纷纷布局中国市场,行业整体竞争程度激烈;上游部分光伏关键零配件仍然需要进口来解决,但是总体上,技术进步速度较快,光伏发电关键零部件厂商有一定的议价能力,但趋于减弱,而下游消费市场主要是电力局和分布式光伏用户,光伏企业的议价能力较弱;同时,因行业存在资金、技术门槛较高,潜在进入者威胁较小。

以上数据参考前瞻产业研究院《中国光伏发电产业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源前瞻产业研究院

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16