国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

首批光伏整县试点申报规模超预期

来源:

时间:2021-09-22 19:04:17

热度:

首批光伏整县试点申报规模超预期每周一谈1.每周一谈首批光伏整县试点申报规模超预期9月13日,国家能源局公布了全国整县推进试点的申报情况,全国各省以及新疆生产建设兵团共报送试点县(区

每周一谈

1.每周一谈首批光伏整县试点申报规模超预期

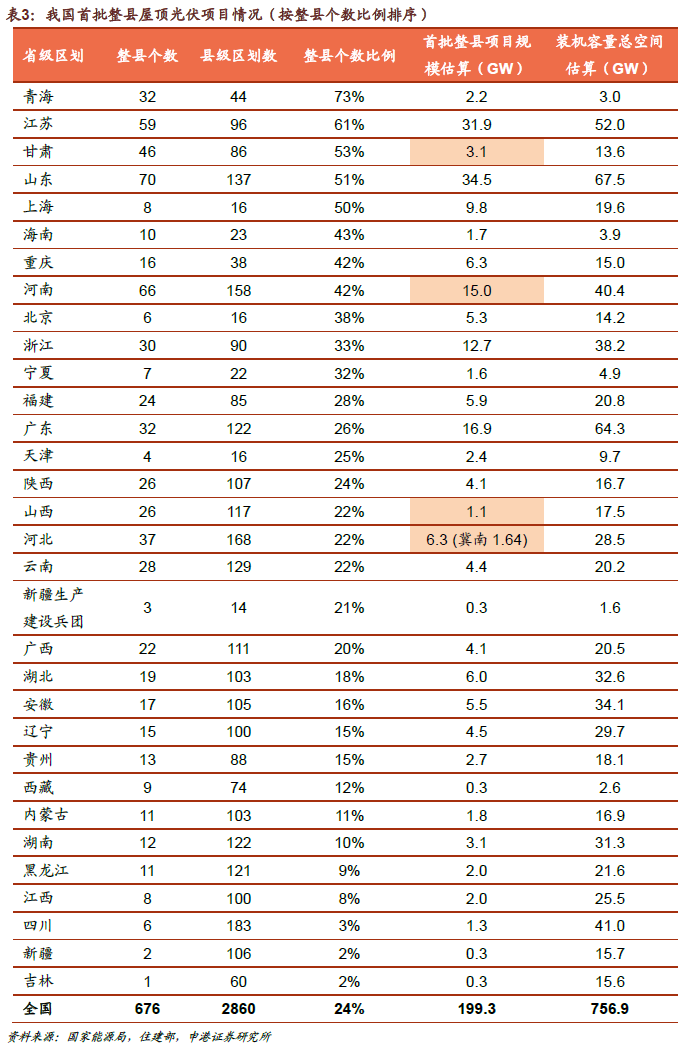

9月13日,国家能源局公布了全国整县推进试点的申报情况,全国各省以及新疆生产建设兵团共报送试点县(区、市)共申报676县,全国县级区划2860个,数量占比24%超市场预期。

公告中主要有以下三点重要信息

时间节点2023年之前达到党政机关、公共建筑、工商业厂房、居民住宅建成光伏发电的比例分别达到50%、40%、30%和20%的,列为整县(市、区)屋顶分布式光伏开发示范县。

信息追踪整县(市、区)屋顶分布式光伏开发试点名单,按季度公布相关信息(备案、开工、建设和并网情况,开发进度、新能源消纳利用、模式创新以及合规情况)。

电网的重要性各地电网企业要在电网承载力分析的基础上,配合做好省级电力规划和试点县建设方案,充分考虑分布式光伏大规模接入的需要,积极做好电网规划,加强配电网建设改造,做好屋顶分布式光伏接网服务和调控运行管理。

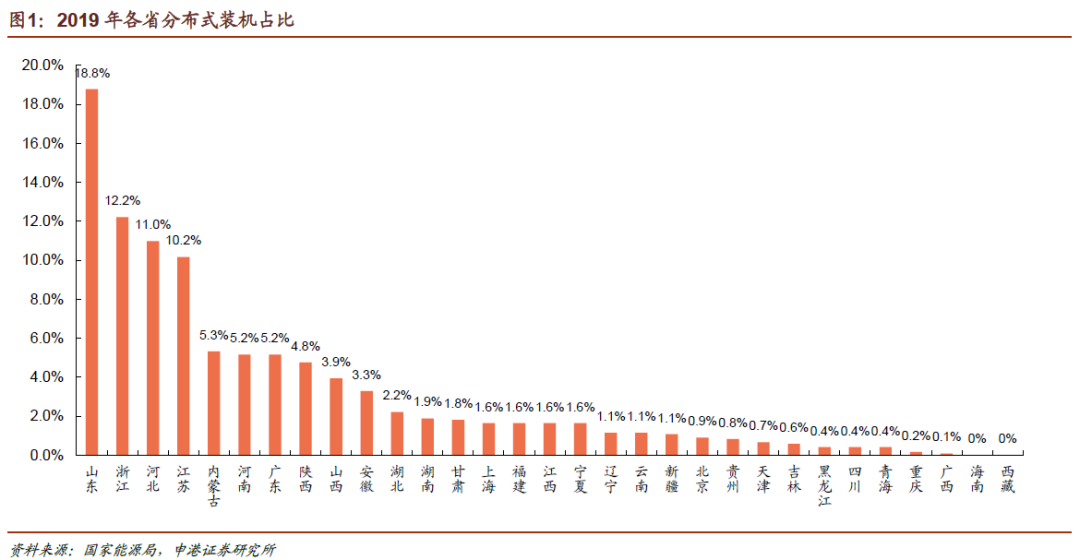

从各省历史分布式装机规模情况来看,山东、浙江、河北、江苏、广东等东部南部沿海省份,以及内蒙古、陕西、山西等西北省份是分布式大户,与此次整县推进上报的规模情况相类似。从整县数量来看,山东、河南、江苏位列前三;从整县数量占全省县级区划比例来看,青海、江苏、甘肃、山东比例较高,超过50%。

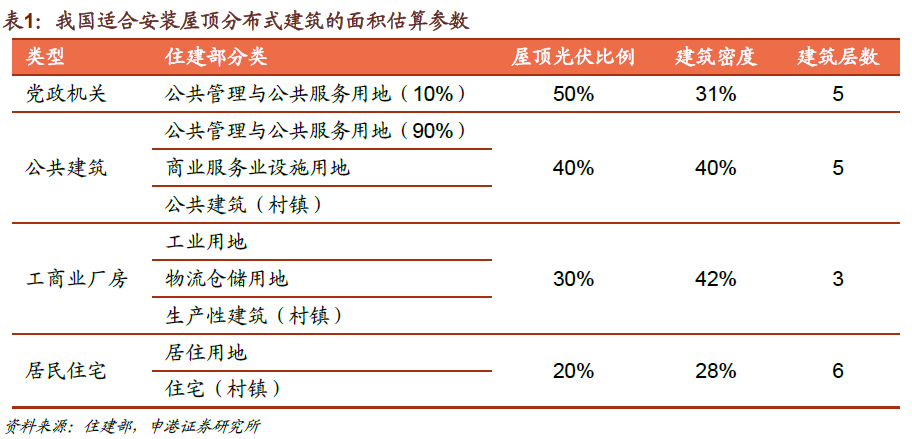

我们根据1)能源局提出的党政机关、公共建筑、工商业厂房、居民住宅建成光伏发电的比例分别达到50%、40%、30%和20%;2)住建部公布的全国不同地区各种建筑用地的规模;3)头部组件厂的组件平均单平米功率,对各省屋顶分布式潜在市场规模进行估算。

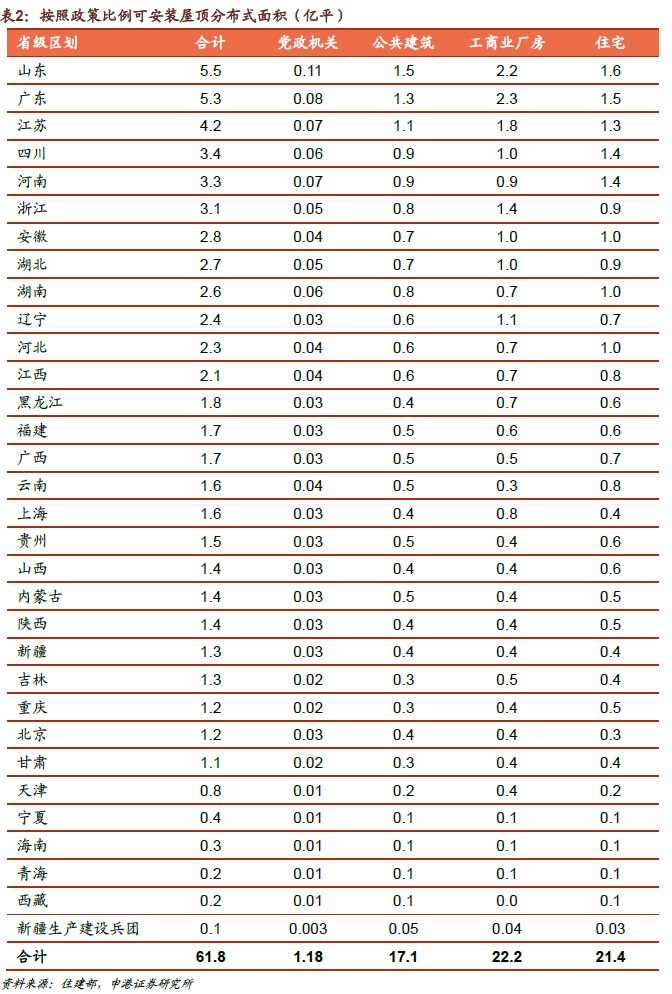

住建部每年发布的建筑用地面积分为十一种不同的类型,我们选取政策相关的用地类型并进行重新分类,考虑不同用地的建筑密度、建筑层数,得出按照政策提到的屋顶分布式比例,全国存量建筑可安装屋顶光伏的屋顶投影面积约为62亿平。

装机规模估算1)组件单位面积平均功率取175W/平方;2)BIPV对屋顶面积的利用率较高,可达85%以上,传统分布式利用率较低,在计算中我们对屋顶面积的平均利用率取70%。

根据上文假设计算得到,全国存量建筑可安装屋顶分布式规模约为757GW,本次上报整县推进规模约为199GW,平均每县规模295MW。各省规模预测如下表所示(橙色为各省已明确公布的规模)。

将计算结果与部分省份已公布的上报规模进行对比,部分省份非常接近,另有部分省份估算规模高于实际规划规模,除计算偏差外,我们认为主要原因有两点,一是省内地区间屋顶资源的不均衡,部分上报整县可安装屋顶光伏的面积小于平均面积;二是电网消纳困难较大,电网改造较复杂,首批试点安装规模低于仅考虑光伏资源禀赋的理论值。

考虑到上述情况,我们预计本次整县推进试点实际规模120~150GW,将在未来1~2年成为分布式光伏主要增量。推荐关注抢先布局BIPV赛道的光伏一体化龙头隆基股份,光伏玻璃龙头福莱特,超薄光伏玻璃先行者亚玛顿,技术经验渠道三项占优的钢结构厂商森特股份、中信博。

[page][/page]

投资摘要

1

市场回顾

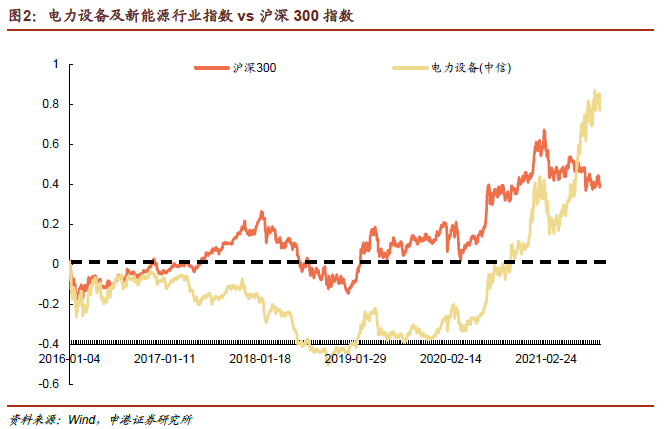

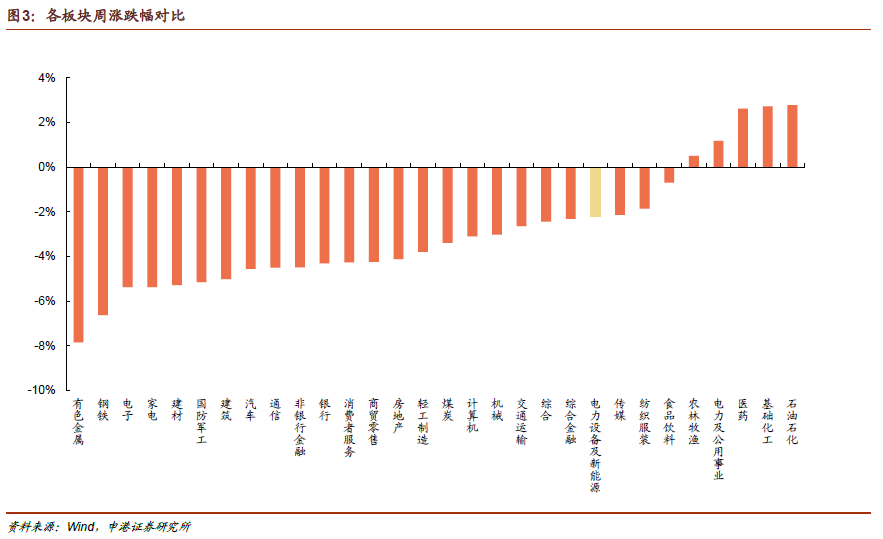

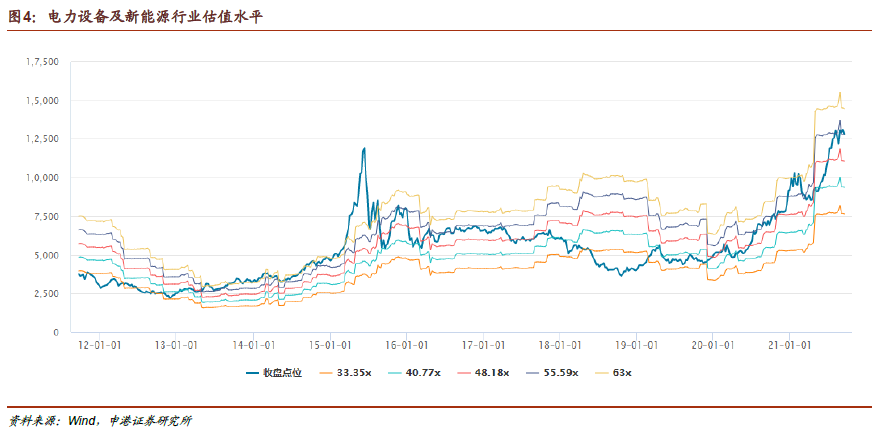

截止9月17日收盘,本周电力设备及新能源板块下跌2.21%,相对沪深300指数领先0.93pct,在中信30个板块中位列第9位,总体表现位于中上游。从估值来看,电力设备及新能源行业估值Q1回调后,保持高速增长趋势,当前55.75倍水平,处于历史高位。

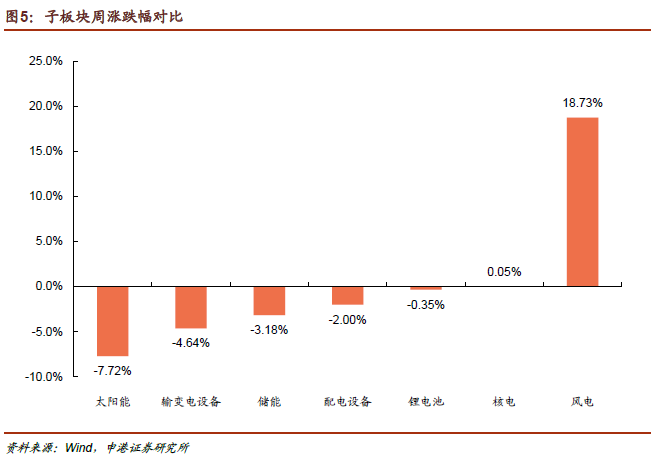

子板块涨跌幅从子板块方面来看,风电(+18.7%),输变电设备(+1.6%),核电(-0.1%), 锂电池(-0.4%),配电设备(-2.0%),储能(-3.2%),太阳能(-7.7%)。

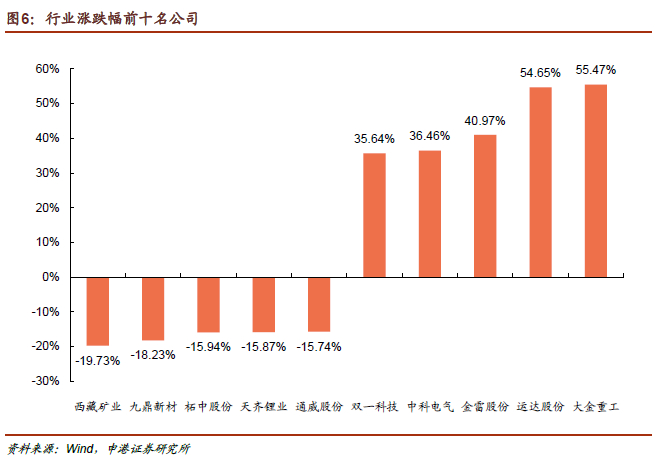

股价涨幅前五名大金重工、运达股份、金雷股份、中科电气、双一科技。

股价跌幅前五名西藏矿业、九鼎新材、柘中股份、天齐锂业、通威股份。

2

投资策略

新能源车中、欧、美新能源车销量高位稳定增长,渗透率持续提升,国内以爆款车型拉动整体销量模式仍将延续,拉动电池材料价格持续上涨。本周锂电池产业链价格变化情况锂电池价格保持稳定;上游原材料中,锂系原材料大幅上涨碳酸锂(+13%)、氢氧化锂(+9.31%);其余原材料小幅上涨六氟磷酸锂(+2.76%)、电解钴(+1.90%)、钴粉(+0.42%~1.34%)、硫酸镍(+0.38%)、硫酸钴(+1.53%);正极材料上涨三元材料(+3.75%),钴酸锂(+1.75%);电解液小幅上涨三元圆柱(+0.34%),磷酸铁锂(+0.24%);负极材料、隔膜价格稳定。我们看好三元高镍化+磷酸铁锂市场分化以及锂电全球化趋势,推荐关注宁德时代、亿纬锂能、当升科技、璞泰来、恩捷股份、星源材质、欣旺达。

光伏 晶硅产业链价格趋稳,新一轮产业链上下游博弈正在进行;9月光伏玻璃价格大幅上涨,盈利改善;全年技术路线由P型向N型逐渐转换以及大尺寸组件趋势明确。本周产业链价格基本稳定,硅料价格继续小幅上涨(+0.48%),硅片价格基本稳定多晶金刚线 (-4.17%)、单晶158硅片(+0.2%);电池片、组件、光伏玻璃价格稳定。我们看好疫情结束后行业集中度提高、龙头企业抗风险能力凸显的行业趋势,推荐单晶硅料和PERC电池片龙头通威股份、单晶硅片龙头隆基股份、组件新贵天合光能。

风电全国1-7月新增风电装机12.57GW,同比增长47%。风机价格持续下调,4月国家电投标价2588元/kW,相对去年同期下降35%。我们看好风机制造商龙头金风科技、风塔龙头天顺风能、风机叶片龙头中材科技。

储能国内首批电厂侧储能行业标准正式发布,将于今年10月26日正式实施。新型储能发展指导意见征求稿发布,2025年装机规模达30GW以上。我们看好废旧电池回收行业龙头格林美,户用储能龙头派能科技。

3

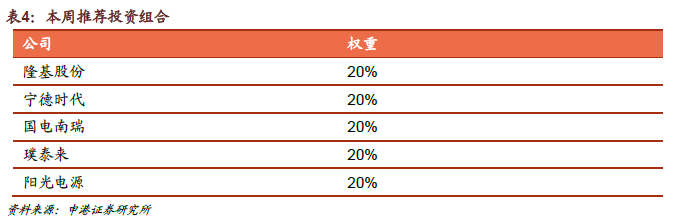

投资组合

隆基股份,宁德时代,国电南瑞,璞泰来,阳光电源各20%。

4

风险提示

新能源汽车销量不及预期;新能源发电装机不及预期;材料价格下跌超预期;核电项目审批不达预期。

报告正文

1

投资策略及重点推荐

新能源车中、欧、美新能源车销量保持高位稳定增长态势,渗透率持续提升,国内以爆款车型拉动整体销量的模式仍将延续,拉动电池材料价格持续上涨。本周锂电池产业链价格变化情况锂电池价格保持稳定;上游原材料中,锂系原材料大幅上涨碳酸锂(+13%),氢氧化锂(+9.31%);其余原材料小幅上涨六氟磷酸锂(+2.76%),电解钴(+1.90%),钴粉(+0.42%~1.34%),硫酸镍(+0.38%),硫酸钴(+1.53%);正极材料上涨三元材料(+3.75%),钴酸锂(+1.75%);电解液涨幅缩小三元圆柱(+0.34%),磷酸铁锂(+0.24%);负极材料、隔膜价格稳定。我们看好三元高镍化+磷酸铁锂市场分化以及锂电全球化趋势,推荐关注宁德时代、亿纬锂能、当升科技、璞泰来、恩捷股份、星源材质、欣旺达。

光伏1)晶硅产业链价格趋稳,新一轮产业链上下游博弈正在进行;2)9月光伏玻璃价格大幅上涨,盈利将有所改善;3)全年技术路线由P型向N型逐渐转换以及大尺寸组件趋势明确。本周产业链价格基本稳定,硅料价格继续小幅上涨(+0.48%),硅片硅片价格基本稳定,多晶金刚线 (-4.17%),单晶158硅片(+0.2%);电池片、组件、光伏玻璃价格稳定。我们看好疫情结束后行业集中度提高、龙头企业抗风险能力凸显的行业趋势,推荐单晶硅料和PERC电池片龙头通威股份、单晶硅片龙头隆基股份、组件新贵天合光能。

风电全国1-7月新增风电装机12.57GW,同比增长47%。风机价格持续下调,4月国家电投2021年第十二批风机集中招标开标,规模共计1900MW,报价最低降至2396元/kW,均价2588元/kW,相对去年同期下降35%。我们看好风机制造商龙头金风科技、风塔龙头天顺风能、风机叶片龙头中材科技。

电网投资可再生能源装机占比加速提高,特高压对解决可再生能源发电的消纳问题具有重要作用。国家电网“十三五”期间完成电网投资2.38万亿元,建成投运特高压工程19项,2020年特高压建设项目投资规模达到1811亿元,推动电网向能源互联网升级,促进能源清洁低碳转型,加强坚强智能电网建设。我们看好电网自动化龙头国电南瑞、电网信息化龙头国网信通。

核电2021年1-7月,核电发电量2333亿kWh,同比增长13.8%。截至2020年底,中国在运、核准在建机组共66台、装机7075万千瓦。其中,在运48台、4989万千瓦,居世界第三;核准在建18台、2087万千瓦,居世界第一。我们看好产业链龙头企业中国核电、久立特材、应流股份。

储能国内首批电厂侧储能行业标准正式发布,将于2021年10月26日正式实施。新型储能发展指导意见征求稿发布,2025年装机规模达30GW以上。国网发布构建新型电力系统六项重要举措,“十四五”投资抽水蓄能1000亿元。两会期间,多位代表委员建议将储能产业纳入能源发展“十四五”规划。发改委正式明确新基建范畴,受此利好,充电桩“地补”政策密集出台,预计今年全年完成投资约100亿元,新增公共桩20万台,新增私人桩超过40万台,新增公共充电站4.8万座。中国的电化学储能能力达到170万千瓦,预计未来几年储能市场将继续稳步增长。工信部公示了第五批《锂离子电池行业规范条件》企业名单,共有15家电池企业入选。我们看好废旧电池回收行业龙头格林美,户用储能龙头派能科技。

我们本周推荐投资组合如下

2

市场回顾

截止9月17日收盘,本周电力设备及新能源板块下跌2.21%,沪深300指数下跌3.14%,电力设备及新能源行业相对沪深300指数领先0.93 pct。

从板块排名来看,与其他板块相比,电力设备及新能源行业本周涨幅为1.41%,在中信30个板块中位列第9位,总体表现位于中上游。

从估值来看,电力设备及新能源行业估值Q1回调后,保持高速增长趋势,当前55.75倍水平,处于历史高位。

从子板块方面来看,太阳能板块下跌7.72%,输变电设备板块下跌4.64%,储能板块下跌3.18%,配电设备板块下跌2%,锂电池板块下跌0.35%,核电板块上涨0.05%,风电板块上涨18.73%。

股价涨幅前五名分别为大金重工、运达股份、金雷股份、中科电气、双一科技。

股价跌幅前五名分别为西藏矿业、九鼎新材、柘中股份、天齐锂业、通威股份。

-

重点服务风电等新能源送出的特高压输电工程开工2024-08-16

-

工信部:5兆瓦及以上风力发电设备成为风电发展的重点方向2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

甘肃肃北县累计完成风电装机24.95万千瓦2024-08-16

-

风电叶片存缺陷运维市场渐成热点2024-08-16

-

欧盟:风电和水电更具经济效益2024-08-16

-

风电项目节能评估方法简介2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16