国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

政策刺激需求高涨,户用光伏市场崛起

来源:

时间:2021-07-29 18:08:21

热度:

政策刺激需求高涨,户用光伏市场崛起长期以来集中电站是国内光伏装机的主力,户用光伏在整体装机中的占比相对较小。近年来,在补贴政策、自身经济性、金融渗透等多种因素的共同作用下,国内户用

长期以来集中电站是国内光伏装机的主力,户用光伏在整体装机中的占比相对较小。近年来,在补贴政策、自身经济性、金融渗透等多种因素的共同作用下,国内户用光伏市场迎来爆发式增长。据预测,目前国内户用光伏的渗透率仍小于 1%,潜在发展空间巨大。

一、行业发展现状介绍

1、市场规模

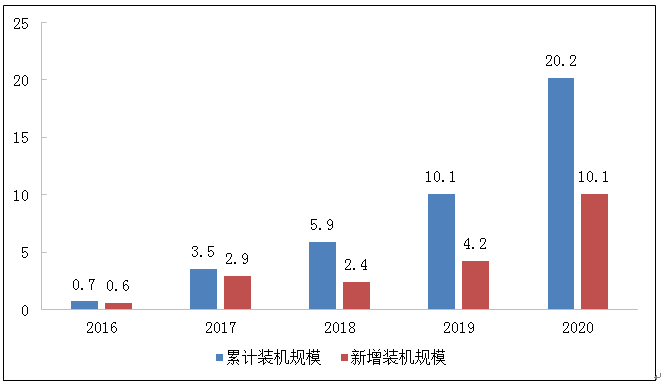

近年来,国内户用光伏市场蓬勃发展,户用光伏成为新增装机中的亮点。根据中国光伏行业协会的统计,从2016年到2020年,我国户用光伏装机规模从0.7GW增长到了20.2GW,第一波装机高潮出现在2017年,随后装机规模增速有所下降,2019年起国内户用光伏装机规模重回高速增长。截至2020年底,国内户用光伏装机规模累计超过20GW,较上年同比增长近100%,创下历史新高。2020年,我国户用光伏新增装机规模高达10.1GW,月平均新增装机规模约为900MW,占去年国内分布式光伏新增装机规模的70%,超过过去4年我国户用光伏新增装机规模之和。

图12016年-2020年全国户用光伏装机规模(单位GW)

数据来源中国光伏行业协会,维科网整理

2、发展趋势

政策补贴及成本降低助推国内户用光伏快速发展。政策是推动国内户用光伏爆发的重要因素之一,自2019年国家将户用光伏项目单独管理以来,户用光伏的补贴支持政策陆续出台,直接带动了户用光伏市场新增装机规模的迅速扩张。光伏是一个技术密集型行业,技术不但驱动生产效率、光电转换效率还能降低成本。从2014年以来,光伏组件价格持续下降使得户用光伏成本也随之下降,平价上网成为可能,未来户用市场将成为我国光伏行业的重要发展方向。

东南部地区户用光伏装机规模将引领全国。目前,我国户用光伏市场主要集中在山东、河北、河南三省。据中国光伏产业协会数据显示,上述三大省份户用光伏新增装机规模占全国总量的比重从2019年的61%增长到了2020年的66%。同时,受益于经济发达和基础较好的优势,江苏、浙江以及安徽等地的户用光伏也实现迅速的发展,户用光伏安装量均超过百兆瓦。未来,随着我国户用光伏发展模式趋于成熟以及长三角、珠三角及环渤海地区消费电价的提高,我国户用光伏的市场集中度将进一步提高。

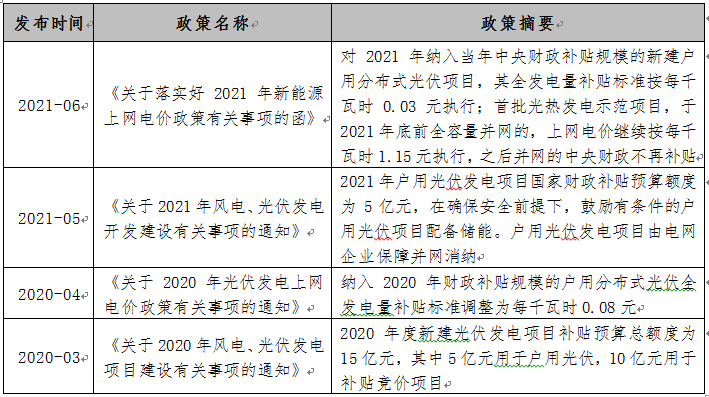

图22020年-2021年户用光伏相关政策一览

资料来源发改委,国家能源局,维科网整理

二、户用光伏产业链概况

1、系统架构

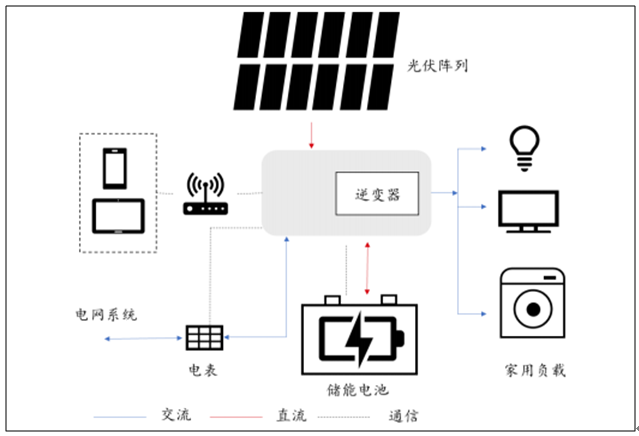

太阳能户用系统是指将光伏电池板置于家庭住宅顶层或者院落内,用小功率或者微逆变器进行换流过程,并直接利用该新能源,亦可将多余的电能并入电网。通过布置于屋顶的光伏电池将能电能传输到控制系统,控制系统将电能通过逆变器向家用电器供电或直接将电能传输到储能电池存储;在用电高峰期,储能电池将能量通过控制系统和逆变器向家用电器供电。当储能电池存储能量大于需求时,用户可以选择将部分电力出售给电网系统。

图3户用光伏传输模式

资料来源国家电力投资集团有限公司,中信证券

2、产业链构成

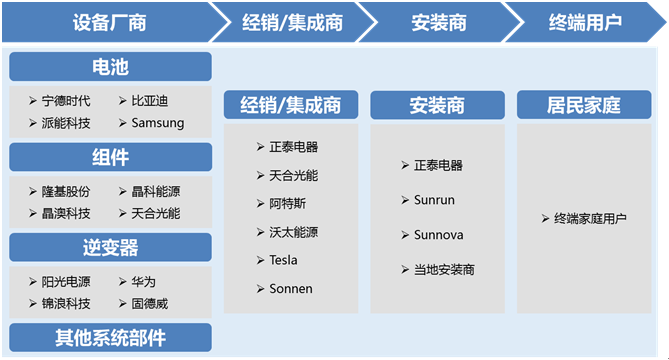

户用光伏产业链即产品+渠道。户用产品主要包括电池、组件、逆变器、支架及其他系统部件。渠道即销售渠道,是户用光伏产业链中的重要环节,由经销商、集成商和安装商构成。设备厂商主要通过经销商、集成商、安装商渠道将户用光伏产品销售至终端用户。终端用户为终端家庭用户。

图4户用光伏产业链示意图

资料来源东北证券、维科网绘制

三、户用光伏经济性分析

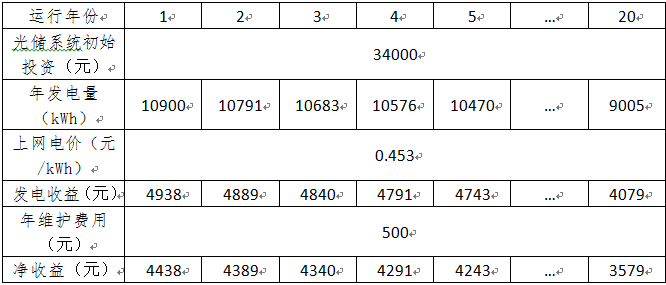

以广东省为例进行户用光伏经济性分析,根据往年数据推算,2020年广东光伏平均发电小时数约为1090小时,燃煤发电标杆上网电价为0.453元/kWh,处于全国最高水平。根据2020年国内地面电站、工商业分布式光伏系统的单瓦初始投资成本,设定户用光伏的初始投资单价为3.4元/W,光伏系统功率为10kW,则户用光伏初始投资额为3.4万元。户用光伏的年维护费用按0.05元/W测算,则年维护费用为500元。按光伏板使用寿命下限假设户用光伏系统寿命为20年,每年发电量衰减1%,采用全额上网模式。

图5广东省户用光伏收益率测算

数据来源国家能源局、广东省发改委、中国光伏行业协会、维科网测算

根据测算,广东省户用光伏静态回收期约为8年,投资收益率较高,且风险较小。未来,光伏成本的不断降低将进一步提升户用光伏市场份额,特别是在年光伏利用小时数在1000小时以上,同时燃煤发电标杆上网电价超过0.4元/kWh的省市,例如广东、广西、湖北、上海、浙江、江西等,当地户用光伏用户将获得更大的利润空间,静态回收期将可能下探至5-7年区间。

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16