国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

2021年中英国海上风电产业发展对比分析

来源:

时间:2021-07-21 14:00:10

热度:

2021年中英国海上风电产业发展对比分析海上风电自上世纪九十年代初起步于欧洲,自此也开启了一项人类可以利用更多清洁资源的新领域。经过三十余年的发展,全球海上风电取得了令人瞩目的成绩

海上风电自上世纪九十年代初起步于欧洲,自此也开启了一项人类可以利用更多清洁资源的新领域。经过三十余年的发展,全球海上风电取得了令人瞩目的成绩,逐渐成为了可再生能源发展的重要领域之一,吸引着越来越多的国家和企业加入其中。

目前,我国已经成为了全球海上风电累计装机的第二大国,与第一大国英国之间的差距逐渐缩小。展望未来,我国或将超过英国,成为全球海上风电第一装机国。本文带你分析中英海上风电产业发展差异。

行业主要上市公司上海电气(601727)、金风科技(002202)、明阳智能(601615)、Siemens Gamesa (SGRE.BME)、湘电风能(600416)、GE(GE.NYSE)、东方电气(1072.HKG)、太原重工(600169)

本文核心数据装机量、政策对比、发展历程、技术创新、地域资源等

中英海上风电发展对比

1、中英海上风电产业供给对比

海上风电自上世纪九十年代初起步于欧洲,自此也开启了一项人类可以利用更多清洁资源的新领域。经过三十余年的发展,全球海上风电取得了令人瞩目的成绩,逐渐成为了可再生能源发展的重要领域之一,吸引着越来越多的国家和企业加入其中。

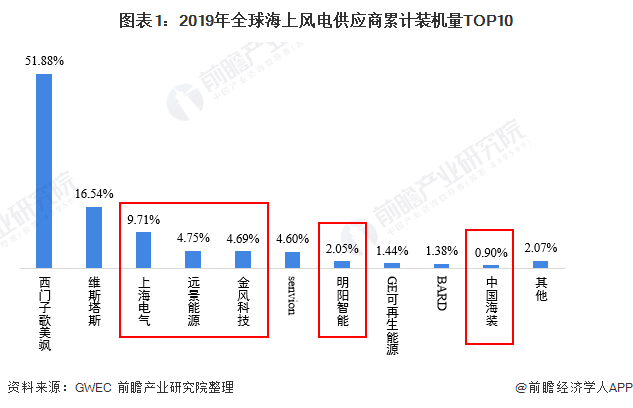

其中,在全球范围内,我国上海电气、远景能源、金风科技、明阳智能、中国海装等公司的累计装机容量已经进入全球TOP10,而英国却没有公司进入全球TOP10;这说明了我国海上风电企业相对于英国的海上风电企业较强。

注2020年数据暂未发布;红框内为中国企业。

2、中英海上风电产业需求对比

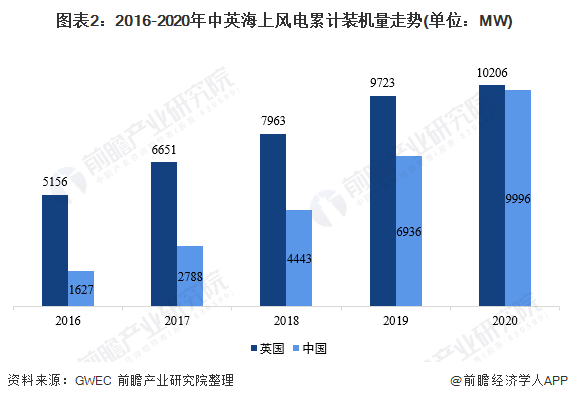

(1)累计装机容量

英国致力于减排并发展绿色能源,也是海上风电发展较快的国家之一。在风能资源方面,英国海上风速强劲,因地制宜发展海上风电成为英国的必然之选,同时英国政府也颁布了多项政策、举措促进英国海上风电场发展。

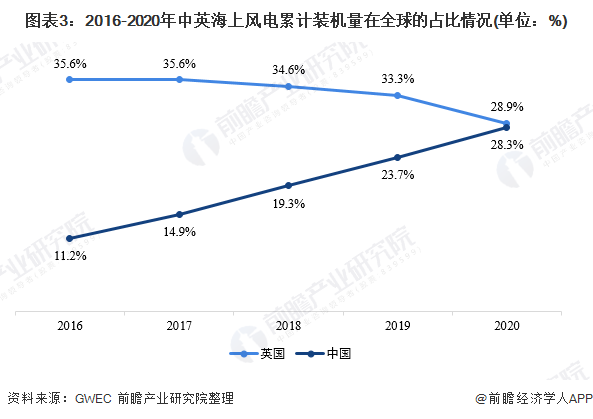

根据GWEC的数据显示,2016-2020年英国海上风电累计装机量呈现逐年上升趋势,从2016年的5156MW上升至2020年的10206MW,但占全球累计装机量的比重从35.6%下跌至2020年的28.9%。在这组数据的背后,体现了我国高速发展的海上风电产业。

“十三五”以来,我国海上风电产业保持高速发展。根据GWEC的数据显示,截至2020年底,我国海上风电累计装机量为9996MW,同比增长51.8%。在全球占比方面,我国的累计装机量占全球总累计装机量的比重已经从2016年的11.2%上升至2020年28.3%,即将超过英国,成为全球第一。

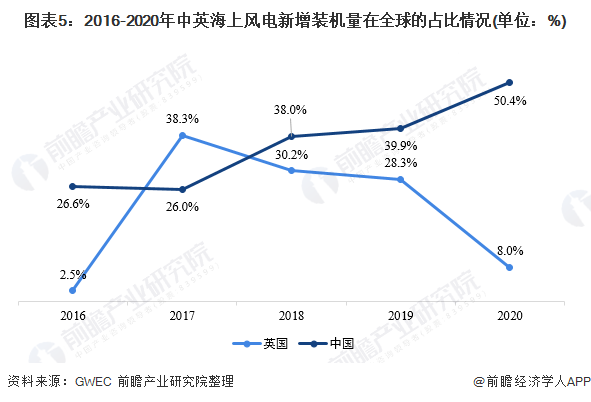

(2)新增装机容量

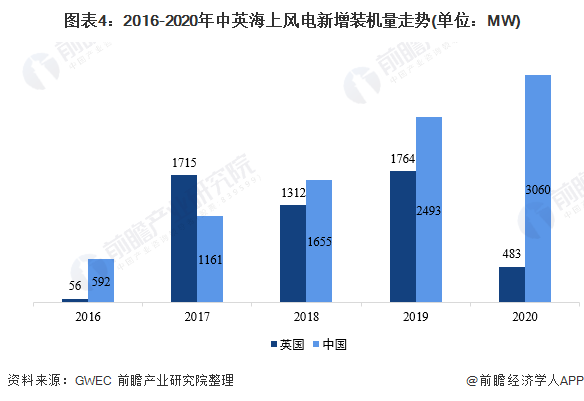

在新增累计装机量方面,由于英国的海上风电发展历程较早,故近年来英国的海上风电新增装机量波动起伏较大。而中国的海上风电起步较晚,近年来的新增装机量呈现全速追击的态势。

根据GWEC的数据显示,2016-2020年英国海上风电新增装机量呈现波动趋势。2020年,英国的海上风电新增装机量为483MW;全球占比为8%。而中国在2016-2020年的海上风电新增装机容量呈现逐年上升趋势,从2016年的592MW上升至2020年的3060MW,全球占比从26.6%上升至50.4%。

(3)发展规划容量

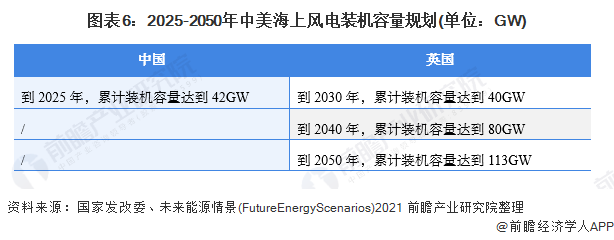

根据英国电力系统运营商NationalGrid公司在2020年发布的《未来能源情景(FutureEnergyScenarios)2021》指出海上风电的装机量要在2030年达到40GW,2040年达到80GW,2050年达到113GW。目前,英国的海上风电累计装机量为10.21GW,离2050年的113GW还有100GW的大距离。

在中国方面,根据各个海上风电产业重点省市区的“十四五”规划来看,在“十四五”期间,我国海上风电的新增装机容量超32GW;也就意味着在2025年我国的海上风电累计装机容量要达到42GW左右。其中,广东省占据了大头,“十四五”期间将建设14GW的新增装机量。

3、中英海上风电产业对比总结

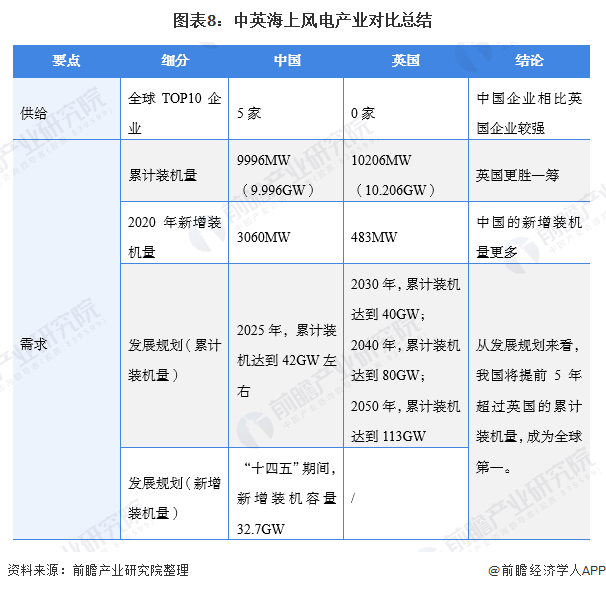

综合来看,目前英国的海上风电累计容量仍领先中国,是全球范围内的第一。但我国近年来大力发展海上风电,已经将我国和英国之间的差距逐渐减小。从供给角度来看,根据GWEC的数据显示,在全球范围内,我国有5家企业进入了全球海上风电累计装机量TOP10;而英国却没有任何企业进入TOP10。

从发展规划来看,我国计划在2025年海上风电累计装机容量达到42GW左右,而英国则是要在2030年完成海上风电累计装机容量达到40GW的目标。因此,我国将在不久的未来超过英国,成为全球海上风电累计装机容量的第一。

中英海上风电产业发展差异剖析

1、发展历程英国发展较早 但我国已赶上进度

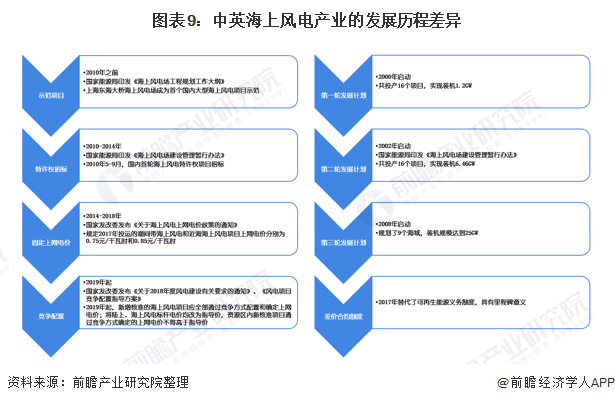

从发展历程来看,英国的海上风电产业较中国发展较早,英国的海上风电产业自2000年左右开始启动,而中国则是在2010年前后开始启动。从英国的海上风电发展计划来看,英国已经经历过了三个发展计划,目前,英国正在经历第4个发展规划,该规划于2019年公布;此外,英国已经提出了2030年海上风电装机容量要达到40GW的规划目标。

而我国海上风电共经历了四个阶段历程。从示范项目阶段到特许权招标再到固定上网电价阶段最后到达了竞争配置阶段。在竞争配置阶段,2018年5月,国家发改委发布《关于2018年度风电建设有关要求的通知》、《风电项目竞争配置指导方案》;此外,2019年5月,国家发改委发布《关于完善风电上网电价政策的通知》。这些政策都指出“从2019年起,新增核准的海上风电项目应全部通过竞争方式配置和确定上网电价;将陆上、海上风电标杆电价均改为指导价,资源区内新核准项目通过竞争方式确定的上网电价不得高于指导价。”

根据GWEC的数据显示,2020年中英之间的累计装机量占比差异已经缩小至0.6%;在英国先于中国发展的背景下,我国海上风电产业发展迅速。根据财政部在2020年1月发布的《关于促进非水可再生能源发电健康发展的若干意见》指出从2022年起,中央财政不再对新建海上风电项目进行补贴。因此,我国海上风电企业都争相在2022年前完成装机;这也就造成了我国海上风电产业已经和英国不相上下。

注左边是中国,右边是英国。

2、政策支持两国都提供补贴支持

(1)英国

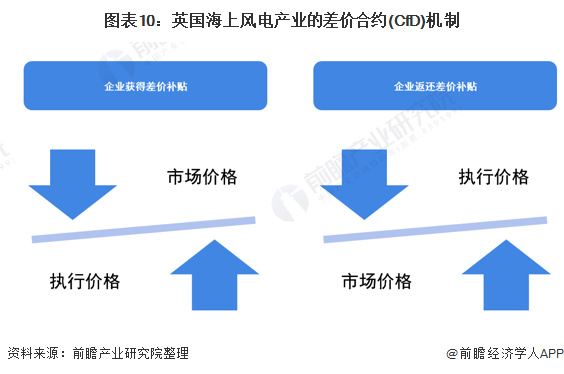

根据公开资料整理,英国的差价合约制度(CfD)于2017年全面实施,成为可再生能源义务制度的后继者,该机制成功激发了英国海上风电市场的活力,促进了英国海上风电产业快速发展。

固定差价合约机制由英国国家电网、低碳合约公司、能源与气候变化部等共同推动。该机制原理主要是由中标发电商与政府管控的低碳活跃公司签订合约电价,发电企业在获得电价的基础上,还可以获得市场参考电价与中标电价的差额。合约电价反应低碳发电技术的发电成本,市场电价则反应英国电力市场平均电价说。该合同期限为15年。此外,政府为了保障发电商的利益,中标电力价格还会随着通胀率的变化而调整。

合同价是差价合约制的核心。合同价的确定不仅需要确保其价格影响是消费者能够承担的,而且需要确保有利于政府实现能源的低碳发展,以确保电力供应较为安全。基于此,英国能源与气候变化部颁布了《有关电力市场改革实施草案的征求意见》,对合同价的制定进行了明文规定。

合同价的制定考虑了多方面因素,首先是技术方面的因素,如企业的投融资、运行成本以及建设过程中的限制性因素,然后需要考虑电力市场条件,将电力批发市场的价格水平和发电商签订的“电力购买协议”的执行折扣等因素都考虑在内,最后需要考虑政府因素,例如政府制定的可再生能源目标,技术组合不同其价格也就不同。

(2)中国

在2019年6月,国家发改委发布《关于2018年度风电建设有关要求的通知》、《风电项目竞争配置指导方案》指出2019年起,新增核准的海上风电项目应全部通过竞争方式配置和确定上网电价;将陆上、海上风电标杆电价均改为指导价,资源区内新核准项目通过竞争方式确定的上网电价不得高于指导价。

此外,在2021年6月,国家发改委发布了《关于2021年新能源上网电价政策有关事项的通知》。《通知》明确,2021年起新核准海上风电项目、新备案光热发电项目上网电价由当地省级价格主管部门制定,具备条件的可通过竞争性配置方式形成;且国家不再进行补贴。

在省市方面,广东省在2021年6月印发了《促进海上风电有序开发和相关产业可持续发展的实施方案》提出了自2022年起,广东省财政对省管海域未能享受国家补贴的项目进行投资补贴,项目并网价格执行我省燃煤发电基准价(平价),推动项目开发由补贴向平价平稳过渡。

整体来看,从国家到省市区的过度有利于各地结合当地资源条件、发展规划、支持政策等,合理制定新建海上风电、光热发电项目上网电价政策。同时,鼓励各地出台针对性扶持政策,支持海上风电、光热发电等新能源产业持续健康发展。

(3)差异解析

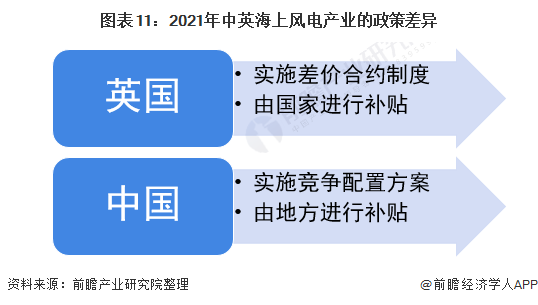

整体来看,英国自2017年起全面实施的差价合约制度(CfD),发电企业在获得电价的基础上,还可以获得市场参考电价与中标电价的差额。而我国自2019年起来实施竞争配额方案,国家不再进行补贴,由地方政府根据自身实际情况来进行规划发展和补贴工作。

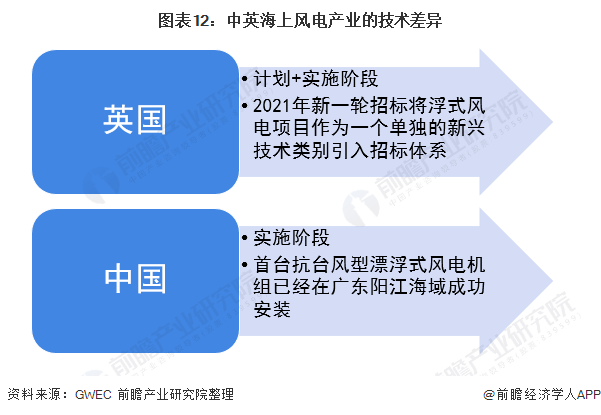

3、技术创新中英朝着浮式风电前进

近年来,浮式海上风电项目成为业内关注的焦点,英国作为全球最早开发海上风电的国家之一,已开始为2021年新一轮海上风电招标引入浮式技术铺平道路。在2020年11月24日,英国政府宣布在2021年新一轮的可再生能源差价补贴(CfD)招标中将把浮式风电项目作为一个单独的新兴技术类别引入招标体系,体现了政府在固定式海上风电蓬勃发展的基础上开拓浮式风电这片蓝海的决心。

无独有偶,在2021年7月13日,我国首台抗台风型漂浮式风电机组已经在广东阳江海域成功安装。该风电机组的成功安装,标志着我国漂浮式海上风机安装取得零的突破,为未来深远海风电规模化开发奠定了良好基础。

4、地域资源英国拥有得天独厚的地理优势但中国已经攻克地理劣势

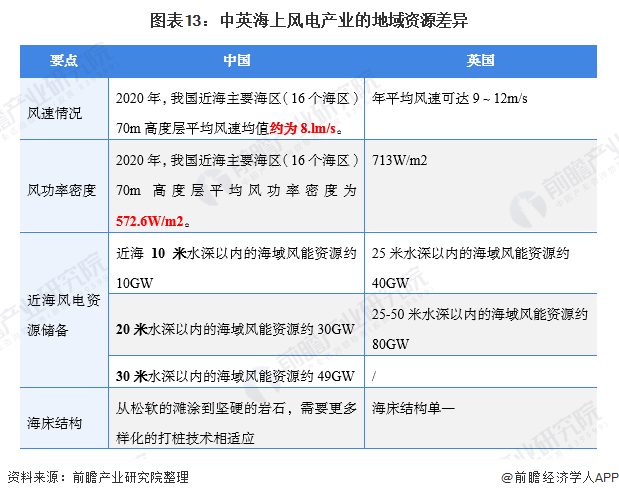

从中英两国的地域资源分布来看,我国的风速、风功率密度甚至近海风电资源储备都不如英国;可以看出,英国如今的海上风电霸业与其天然的自然资源密切相关。在海床结构方面,我国的海床结构较为复杂,从松软的滩涂到坚硬的岩石,需要更多样化的打桩技术相适应;而英国的海床结构单一,不需要像我国那样需要更多精准的打桩技术。

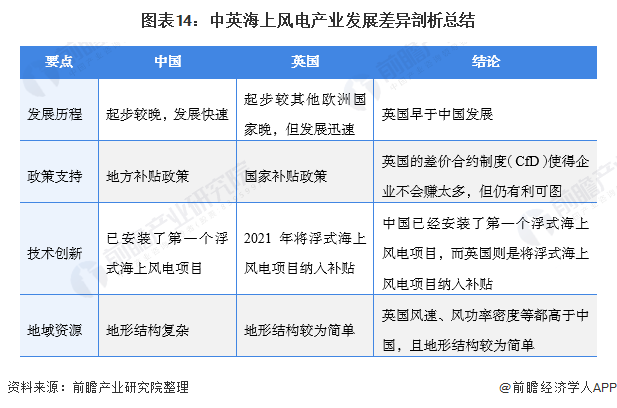

5、中英海上风电产业发展差异剖析总结

根据GWEC的数据显示,2020年中英之间的累计装机量占比差异已经缩小至0.6%。此外,从供给角度来看,我国的海上风电企业有5家进入了全球累计装机量TOP10,而英国的企业却没有进入TOP10榜单。

从发展历程来看,尽管英国的起步比中国早,但是我国的海上风电产业发展迅速,目前已于英国的累计装机量不相上下。从政策支持来看,目前中英都提供财政支持,唯一的不同是英国由国家进行补贴,而中国是由地方政府补贴。从技术创新角度来看,目前中英都开始了浮式海上风电项目的研究,中国已经进入了实施阶段。从地域资源来看,虽然英国拥有得天独厚的地理优势,但我国目前已经攻克了大部分的地理劣势。

综上所述,目前中英之间的海上风电产业已经不相上下了;在不久的未来,我国或将超过英国成为名副其实的海上风电第一强国。

以上数据参考前瞻产业研究院《中国海上风力发电行业发展前景预测与投资策略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源前瞻产业研究院

上一篇:多晶硅价格连跌三周!

-

风电项目节能评估方法简介2024-08-16

-

内蒙古建成中国“风电三峡”蓝图2024-08-16

-

西门子签下560亿风电项目以及高效燃气电厂大单2024-08-16

-

风电叶片存缺陷运维市场渐成热点2024-08-16

-

内蒙古“风电三峡”建设蓝图即将大功告成2024-08-16

-

2015年1-5月风电政策回顾2024-08-16

-

2014年丹麦风电发展势头迅猛2024-08-16

-

内蒙古风电项目陆续投运 今年装机将达2298万千瓦2024-08-16

-

重点服务风电等新能源送出的特高压输电工程开工2024-08-16

-

工信部:5兆瓦及以上风力发电设备成为风电发展的重点方向2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

甘肃肃北县累计完成风电装机24.95万千瓦2024-08-16

-

风电叶片存缺陷运维市场渐成热点2024-08-16

-

欧盟:风电和水电更具经济效益2024-08-16

-

风电项目节能评估方法简介2024-08-16