国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

深度!为何光伏五巨头市值不敌宁德时代?

来源:

时间:2021-07-08 21:04:20

热度:

深度!为何光伏五巨头市值不敌宁德时代?7月7日,此前连续20周上涨的高纯晶硅,在经过两周的博弈后终于出现下跌,让我国乃至全球光伏产业都松了一口气。据硅业分会数据显示,年初我国硅料价

7月7日,此前连续20周上涨的高纯晶硅,在经过两周的博弈后终于出现下跌,让我国乃至全球光伏产业都松了一口气。

据硅业分会数据显示,年初我国硅料价格为84元/kg,在组件企业接连签订长单合同及市场担忧下,硅料价格犹如脱缰之马,一度高达220元/kg,涨幅超过160%。

这给下游产业链造成了巨大压力,硅片电池片价格连连上涨,叠加其它辅材价格上升。组件企业在完成此前订单交付后,开工率持续低迷,部分安装商也停止接单保持观望状态,让原本应该风起云涌的光伏产业出现了不该有的宁静。

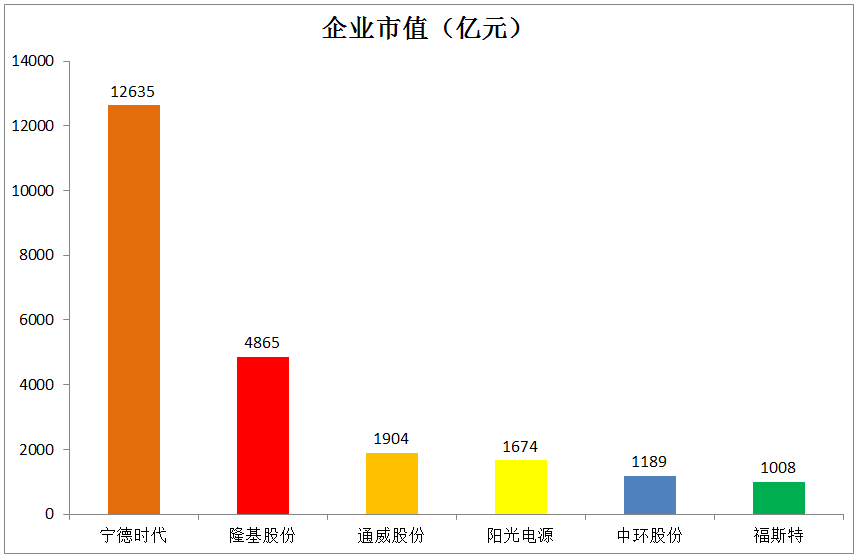

随着硅料价格下跌,光伏产业再次活跃。截至7月7日收盘,光伏产业指数大涨5.33%,收于4223.41点。光伏企业股价几乎悉数上涨的同时,还诞生了A股第五家市值千亿的光伏企业福斯特,跟此前已迈进千亿市值的隆基股份、通威股份、阳光电源、中环股份,组成了“光伏五巨头”。

图片来源OFweek太阳能光伏网

截至7月7日收盘,光伏五巨头中隆基股份市值遥遥领先,高达4865亿(7月8日已突破5000亿大关);其余四家企业市值都在1000~2000亿之间,差距相对较小。累计市值高达10640亿元,已成功突破万亿市值。

作为我国可再生能源关键,我国光伏企业在过去十几年所付出的努力,让光伏变成了我国的优势产业,也吸引了很多本在美股上市的企业回归A股,共铸光伏康庄大道。

不过,虽然光伏得到了全球大多数国家和地区的重视,也收获了投资者的青睐。但在市值方面,跟同为可再生能源发展重点的锂电产业,还存在很大的差距。

目前,锂电产业绝对龙头为宁德时代,截至7月7日收盘,其股价收于542.5元,总市值高达12635亿元(7月8日已突破13000亿),超过了光伏五巨头市值总和。

图片来源宁德时代

业绩领先,政策支持力度旗鼓相当

据年度报告显示,2020年宁德时代实现营收503.13亿元,同比增长9.90%;归母净利润为55.83亿元,同比增长22.43%。表现非常不错。

但光伏企业的财报就不如宁德时代吗?显然并非如此。

2020年,隆基股份实现营业收入545.83亿元,同比增长65.92%;实现归属于母公司的净利润85.52亿元,同比增长61.99%。

图片来源隆基股份

在营收、归母净利润、同比增长率三项关键数据上,仅隆基股份就在宁德时代之上。

政策方面,光伏和锂电都经历过国家的大力支持,且在补贴力度大幅降低后,成功进入了主角阶段。

如今,锂电和光伏都拥有了独立生命力,无需补贴也能实现自我造血。锂电的重要应用场景电动汽车,车型覆盖了从几万元到百万元的价格区间,且得到了消费者的认可;光伏也走进了千家万户,“自发自用、余电上网”已成为现实。

然而,正如前文所说,光伏五巨头的市值总和依然不敌宁德时代,隆基股份还不到宁德时代的50%。其中差距,恐不在此。

产业链技术含量差距

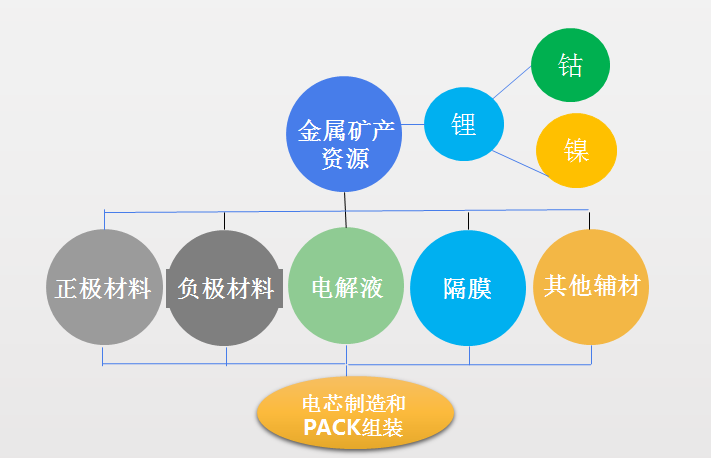

图片来源OFweek锂电网

在锂电产业链中,电芯制造和PACK组装是技术含量最高的环节之一,宁德时代恰好是这一环节的龙头企业。

据韩国市场研究机构SNE Research公布的2020年全球动力电池市场相关数据显示,2020年全球动力电池在电动车上的装机量达137GWh,宁德时代为34GWh,市占率为24.82%,已是连续第四年坐上头把交椅。

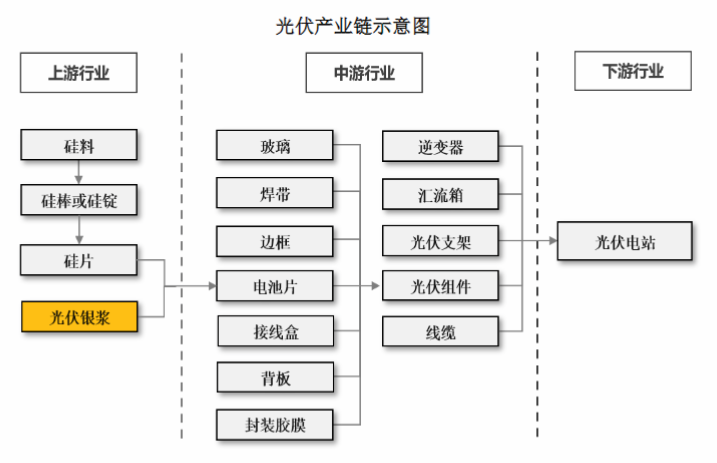

图片来源聚和新材招股书

隆基股份则是2020年的新科组件出货量冠军,单晶组件出货量24.53GW,同期全球光伏新增装机量约140GW,市占率约17.5%。

在市占率的差距之外,光伏组件的技术含量也相对较低,毛利率自然不高。早期我国光伏企业,大多以组件为切入点也是基于这个原因,上游原材料严重依赖进口,因此在欧美取消政策补贴后,我国光伏企业也遭到了致命打击。

此外,隆基股份还是硅片龙头,但并没有绝对的不可替代性。其他的千亿光伏企业则来自光伏产业链的多个环节。

通威股份是硅料和电池片双龙头;阳光电源是逆变器龙头;中环股份是硅片巨头;福斯特是光伏胶膜龙头,在组件成本中的占比有限,市场规模本就不大,市值较低也在情理之中。

无法深度绑定客户

宁德时代在成立后不久,就遇到了豪华品牌宝马集团,耗时两年完成了后者的严格要求,质量稳定性达到了行业领先水平,也让其开始声名鹊起,成为了很多车企的首选,很多车企甚至把搭载宁德时代的动力电池作为卖点。让宁德时代拥有了极大的主动权。

在订单纷至沓来的情况下,宁德时代更是通过跟车企成立动力合资公司的形式,进行深度绑定。如今,宁德时代已跟一汽、北汽等六大国企成立了合资公司,同时还跟全球销量最高的电动车企特斯拉签署了供货协议,可谓是万事俱备。

相比于宁德时代的“稳定”,光伏五巨头就要“动荡”许多。

2011年至今,无锡尚德、英利集团、天合光能、晶科能源都曾登顶组件出货量冠军,然后迅速被其他企业赶超;

通威股份的硅料产能要到今年年底才能赶超保利协鑫,但后者的颗粒硅很有可能让其再次反超;

图片来源通威股份

阳光电源光伏逆变器出货量已连续多年位居华为之后,想要反超存在较大难度;

中环股份是硅片龙头,但产能和毛利率都不及隆基股份;

福斯特是光伏胶膜领域的“大膜王”,但其市场规模本就不大,因此市值不高。

在进入平价时代后,光伏产业链的各个环节,依然存在很大的进步空间,技术路线更迭导致头部企业地位并不稳固。归根结底,无法深度绑定客户,是限制光伏企业市值上升的重要因素。

政策延续性

在公布“双碳”期限之前,已有多个国家公布禁售燃油车期限,并积极推进新能源汽车的发展。

2020年,全球汽车工业都遭受巨大打击,但在高额补贴之下,新能源逆势增长。据EV Sales销量数据显示2020年全年,全球新能源乘用车累计销量为312.48万辆,较去年同期增长41%,占据全球汽车市场4%的市场份额。

其中,欧洲大部分国家都出台了针对新能源汽车的高额补贴,以帮助传统车企转型。预计在2021年的销量还会再创新高。

图片来源OFweek太阳能光伏网

光伏新增装机量在2020年也实现了大幅增长,中国,美国,越南,日本,德国,澳洲,巴西,韩国,印度,荷兰是排名前十的光伏市场。

其中,日本德国新增装机量较为稳定,但越南、巴西、印度等就存在政策延续性的问题,越南就因电力系统较为薄弱的原因,在年初宣布要限制光伏发展,对光伏企业的布局造成了较大冲击。

相比于新能源汽车政策的稳定,光伏产业的政策稳定性,相对就要逊色很多,加上光伏的竞争力主要来源于平价,原材料和海运等价格的上升,都会影响其发展前景,才让宁德时代能以一己之力力压光伏五巨头。

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

2016年新能源汽车补贴标准公布 2.5万起2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16