国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

光伏材料生产商帝科股份:上下游两头受气,产品价格波动大

来源:

时间:2021-06-03 17:05:42

热度:

光伏材料生产商帝科股份:上下游两头受气,产品价格波动大光伏行业国内企业在全球具有很强的竞争力,但是,其中一项材料的国产化水平还不高,大部分被国外企业掌控银浆。帝科股份就是国内最大的

光伏行业国内企业在全球具有很强的竞争力,但是,其中一项材料的国产化水平还不高,大部分被国外企业掌控银浆。

帝科股份就是国内最大的银浆企业,正逐步打破由杜邦、贺利氏、三星 SDI 和硕禾四大浆料厂商垄断的太阳能正银浆料市场。

银浆是一种以银粉为基材的功能性材料。银浆是由高纯度(99.9%)金属银的微粒、玻璃氧化物、有机树脂、有机溶剂等所组成的一种机械混和物的粘稠状的浆料。一般分为导电银浆、电阻银浆、电熔银浆,由于其 90%用于导电,因此常被称之为导电银浆。

导电银浆对其组成物质要求是十分严格的,其品质的高低、含量的多少,以及形状、大小对银浆性能都有着密切关系。

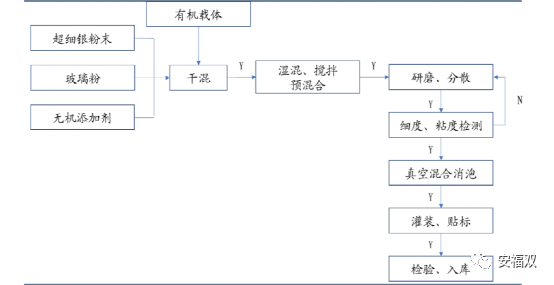

银浆的制备主要包括三个步骤①干混+湿混;②研磨与分散;③检测入库。

其中以高温银浆为例,干混是将超细银粉、玻璃粉与无机添加剂按照一定配方的比例在玻璃粉软化后(500°C 及以上),搅拌而成。然后通过搅拌机进行湿混、搅拌与预混合。然后通过三辊机进行研磨与分散,再通过检验高温银浆的粘度、可塑性、流动性、干燥性等指标判断产品能否合格入库。

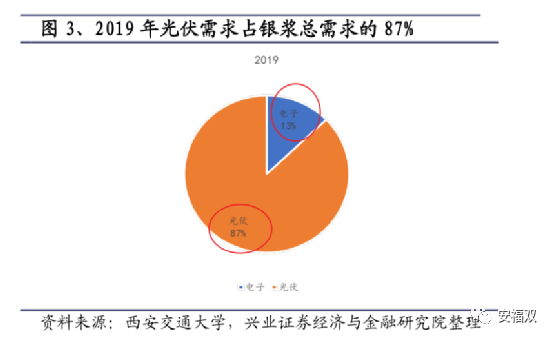

光伏银浆是应用于 光伏电池 正面电极和背面电极的银浆 ,占银浆总需求的 的 87 % 。

以 2019 年的数据为例,光伏电池是银浆的主要需求领域,占比达 87%,其中应用于电池正面电极的,即与电池 N 型区接触的电极,被称之为正银,应用于电池负极的,即与 P 型区接触的电极,被称之为背银,两者合称为光伏银浆。

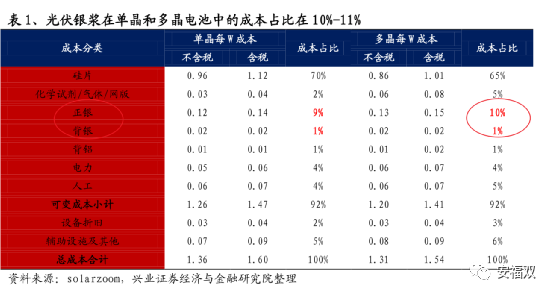

光伏电池的以单晶电池和多晶电池来看,光伏银浆的成本占比在 10%-11%。

新一代 HIT 电池,光伏银浆成本占比达到 24%,光伏银浆的重要性逐步提升,是光伏电池的核心辅料之一。

目前光伏电池市场上主要以 PERC 电池、BSF 电池、Topcorn 电池、IBC 电池、HIT电池为主,其中仅 HIT 电池使用低温银浆,其余均采用高温银浆,而 HIT 电池渗透率不足 1.5%。因此,高温银浆占银浆总供应量的 98%以上,仍是市场主流产品。

高温银浆是通过烧结工艺(500°C 及以上)将银粉、玻璃氧化物、其它溶剂按照一定比例混合而成。

低温银浆是在 250°C 的条件下采用银粉、树脂和其它溶剂按一定比例进行混合而成。

国内企业在高温银浆已逐步站稳了脚跟,并开始逐步向低温银浆进军。但整体尚处于起步阶段,目前宣传涉足该领域的国内厂商主要有晶银新材、帝科股份、常州聚和、深圳首驰等 4-5

加企业。目前进展相对较快的主要有苏州晶银和常州聚和,截至 6 月,苏州晶银已经实现了 686kg 的低温浆料出货,客户涵盖了以通威为主的国内 HIT电池厂,以及海外 2 家电池厂。另外常州聚和进展也较迅速,其团队拥有超过30年银浆开发经验其HIT低温银浆产品已经多家国内HIT电池客户评估认可。帝科股份也已开始给通威进行公斤级别的供样试产。

帝科股份的主要产品就是高温银浆。影响其业绩的主要有以下几个因素

?光伏行业规模

太阳能电池使用的厚膜导体浆料分为三种受光面的正面银浆、背光面的背面银浆和背面

铝浆,正面银浆是太阳能电池片最大的一种原材料耗材之一,对太阳电池的成本影响最大,

它的质量也会影响太阳能电池片的光电转化效率。正面银浆作为光伏产业链上游的细分环

节,其发展情况与光伏行业整体发展情况息息相关。近年来,我国光伏行业快速发展,2019

年我国光伏新增装机量 30.11 GW,全球光伏新增装机超过 120GW,对太阳电池正面银浆

的需求约为 2400 吨。

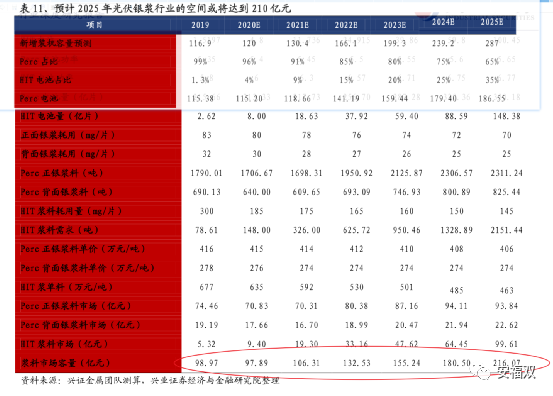

根据券商测算,预计 2025 年光伏银浆市场将达到 210 亿元的市场空间 ,较 2019 年增长 113% ,低温银浆市场将达到99.6 亿的市场空间 ,较2019年增长 15 倍 , 有望成为未来5 年行业的新焦点 。

?光伏电池单位银浆使用比例

光伏要普及,必须发电成本具有竞争力,那么光伏电池的价格必须不断下降。

怎么降低成本?规模化生产、新的光伏设备、新的生产工艺。。。

其中,降低电池的单位银浆使用比例,或者转向便宜的贱金属也是个方向。

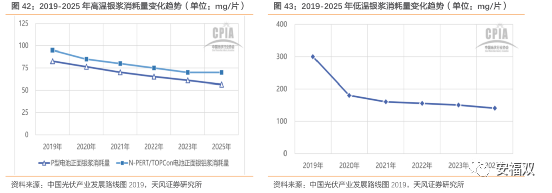

银浆占整个电池成本的 10%-15%,对电池整体成本影响较大,因此降低单位电池片的银浆消耗对于降低成本非常关键。目前主流的量产电池是 PERC 电池,以 M2 尺寸的 PERC电池为例,正银消耗约 83mg/片、背银消耗约 32mg/片,HJT 电池双面低温银浆消耗量约300mg/片。

浆料消耗下降的途径主要是电池厂通过网板设计,电极图案设计和印刷工艺的优化实现。

为保证电池转换效率和组件的可靠性,各类型的银浆消耗具有物理极限正银约 75mg/片,

背银约20mg/片。未来PERC电池正银、背银、以及HJT低温银浆的单位消耗分别有9.3%、37.5%、53.3%的下降空间。

HJT低温银浆未来需求量较大,但是每片的低温银浆使用量有望在 H IT 量产后逐渐减少 。银浆用量大、价格贵是异质结电池成本高的原因之一,也是造成其渗透率较低的原因。

由于平价上网的限制,导致光伏电站传输电网时,其价格需与水电、火电持平,这就导致光伏电站会通过提升光电转换效率和降低设备、耗材成本来降低综合成本,实现平价内盈利。对于 HIT 电池而言,设备端在量产后是可以得到降低的,辅材端也可以通过降低低温银浆使用量来降低成本,尽管目前实验室和光伏厂商多采用正银、背银均 150mg 的低温银浆,但部分厂商已经开始验证 140mg单面的使用效果。从 PERC 电池的经验来看,每年每片正银的消耗量呈现 8.2%的下滑,而光电转换效率依然保持上升态势。HIT 电池同样具有单片单面低温银浆使用量下滑的可能。

从可行 性角度来看 ,技术降低 H IT 单片 低温 银浆消耗主要有三种方式①主栅的优化和细栅的细线化②通过丝网主副栅分步印刷技术③利用铜电极技术和电镀技术,实现铜替代银浆。

近几年,国内光伏市场突飞猛进,但是白银在光伏领域的工业需求近三年来却未见明显增长,维持在 100 百万盎司/年水平。

为什么呢?主要是单位用银量下降所致。

白银的高价使得光伏电池生产商有缩减成本需求,制作工艺和技术的进步也使得白银使用量减少。

2020 年,主要的国产银浆供应商出货量增长缓慢,其中帝科股份2020 年出货量约 32.8 万公斤,同比增长约 5%,苏州晶银出货量 15.4万公斤,同比约 35%;光伏电池制造环节通过细线印刷与多主栅工艺提升电池转换效率,同时也优化了银浆用量,一定程度影响了银浆市场需求。

受需求低迷等因素影响,主要银浆企业 2020年毛利率进一步下滑。

?银粉价格走势

公司生产所需要的原材料主要包括银粉、玻璃氧化物、有机树脂和有机溶剂等,其中银粉占比96.78%。

因此,公司产品价格和银价走势高度相关。

比如2017年到底2019年上半年,银价下跌,公司产品也跟着下跌。

与我们大众的认知相反,白银其实主要用途不是珠宝首饰,而是工业用。

世界白银协会的《2018 年全球白银调查》显示,光伏行业对白银的需求量从 2016 年的 7,930 万盎司增长至 2017 年的 9,410 万盎司,同比增长约19%,是 2017 年全球工业银白银需求最主要增长动力。

从白银供给端来看为进一步实现“双碳”目标,国内环保政策将不断趋严,新增矿山产能有限,而海外新增矿山所在国仍受疫情反复干扰,同时考虑当前主要白银矿山品位有所下降,预计中长期白银供给增量有限,将继续维持在 2.8 万左右均值水平。

供给增量有限,需求受光伏新增需求拉动明显,预计白银供需缺口将进一步扩大,价格在中 长期维持上行趋势。

从2020年初到现在,白银已经处于上涨通道。

公司银粉采购价格的定价方式主要为在伦敦银点价格折合为结算币种金额的基础上加收一定的加工费,故采购价格与银点价格正相关,随着银价的波动而波动,同时也受汇率变动、加工费、供求关系等影响。

?产业链地位

上游高度集中。目前著名的银粉厂商有日本 DOWA和美国 AMES 等,银粉产品质量高、性能稳定,占据国际高品质银粉的主要市场。其中日本 DOWA 银粉产品粒径范围小、表面有机包覆较好、分散性良好、质量稳定,且产能充足,市场占有率最高。国内对超细银粉的开发起步晚,制备条件差,工艺技术也比较落后,但近几年国内银粉制备技术已经取得了很大进步,已能够满足正面银浆生产企业的部分需求。

帝科股份采购 DOWA银粉的合计金额占2019银粉采购总额的比例94%。

低温银浆方面 ,京都 E LEX 市占率超90 % 。其核心原因在于银粉处理技术。而京都 E LEX 正是DOWA的旗下合资公司,所以在在原料成本和产品性能方面优势明显。

目前 DOWA 是全球最大的太阳能导电浆料银粉供应商,其产品粒径范围小、表面有机包覆较好、分散性良好、质量稳定,是正面银浆厂商首选的银粉供应商,占全球50%以上的银粉市场份额。

下游的集中度也很高。公司主要客户多为光伏行业组件企业,如无锡尚德、天合光能、晶澳太阳能、协鑫集成、中利集团、东方日升、韩华新能源等 。

根据 GlobalData 统计,2018年全球组件出货量前十大厂商市场份额合计达到 69.2%;太阳能电池市场呈现产能集中于大企业、中小客户竞争激烈的格局。

太阳能电池正面银浆的主要原料为银粉,属于贵金属,银粉价格昂贵,且多数没有信用期,对正面银浆生产企业的现金流要求较高;同时,业内企业销售正面银浆产品后,通常会给客户提供一定的信用期,加剧了企业的现金流紧张程度。

从目前市场情况来看,帝科股份资金两端吃紧的情况短期内难以改变。

从财务看,帝科股份的应收账款高,贷款高,预收款几乎没有,而预付款有几千万。

现金流常年为负。可见,其产业链地位低,商业模式较差。

?国产替代

目前中国光伏产业链的各环节,包括多晶硅、硅片、电池、组件等主要产品产量连续多年位居全球首位,但是在太阳能电池正面银浆的细分领域,曾经一直被国外杜邦、贺利氏、三星 SDI 等外资巨头垄断。正面银浆的技术壁垒与行业集中度较高,海外品牌凭借先发优势抢占了绝大多数市场份额,导致我国国产正银起步较晚。

因此,早期国产浆料主要以进口为主2011 年之前一直未有突破。受益于国内光伏制造产能的崛起,以及装机占比的提升。市场需求快速增加下,银浆逐步开始国产化。目前国内基本形成了晶银新材(苏州固锝(SZ002079)子公司)、帝科股份、匡宇科技(OC870024)??自选、聚和股份等为代表的四大国内浆料龙头企业。并逐步打破了由杜邦、贺利氏、三星 SDI 和硕禾垄断的浆料企业。国产银浆从 2017 年开始份额加速提升,从 2017 年的 20%,提升至 2018年的 35%-40%,到 2019 年的 50%左右。未来国产浆料的市占率有望持续突破。

预计未来几年内国产正银的市占率将持续上升,最终形成正银产品的本土化优势。

?市场竞争

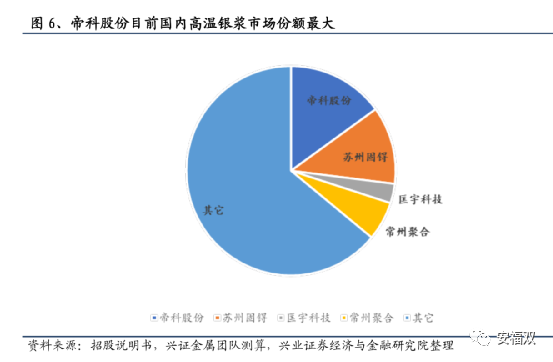

目前国内四大银浆厂商(帝科股份、苏州固锝、匡宇科技、常州聚合)高温银浆市场份额合计不足 35%,市场竞争相对激烈。其中帝科股份占比最大约 13%左右,苏州固锝市场份额超 10%。除此,国际四大银浆企业(贺利氏、杜邦、三星 SDI、硕禾电子)等由于成本和技术升级问题,正逐步被国内龙头所替代。

市场集中度比较低,原因在于

设备门槛低,设备端主要是以三辊机、搅拌机等无需预定的设备为主,采购渠道较多;

高温银浆配方相对透明,高温银浆主要是以银粉、玻璃氧化物、有机溶剂为主,在高温烧结的条件下混合、研磨、分散而成;

下游认证周期短,获取订单相对容易。认证方面,部分小厂的认证周期仅为 1 个月,长则半年,导致行业进入较为容易。

因此,当前竞争格局较差,同行经常价格战,靠低价来竞争。

2017 年、2019年,帝科股份的正银平均销售价格同比降幅高于银粉采购单价同比降幅,主要是由于随着国产正银企业的逐步进入,市场竞争加剧,公司为维持并提高市场地位和市场份额,销售价格有所降低,从而使正银平均销售价格同比降幅较大。

此外,未来 HIT电池渗透率的提升势必挤压 PERC 电池的市场空间,将导致现有高温银浆产线进一步过剩。产能过剩之下,公司产品价格必然受到下降的压力。

总结下从长期来看,帝科股份的商业模式差,现金流差,两头受气,而且下游客户在拼命的想办法降低单位银浆耗量;市场竞争格局较差,价格战导致毛利率和净利率低,ROE低。所以这类企业长期投资的不确定性大,预期回报率较低。

不过,尽管主栅技术下单位正面银浆消耗量有所下降,但受我国光伏电池片全球化供应带来的电池片产量增长,正面银浆市场容量未来依然维持整体增长。

公司在过去几年受益于行业需求增长、国产替代等因素,业绩还是维持了高增长。因此,短期看,行业高景气,利润会不错。

显然,在这种公司上投资,主要赚的是大环境和估值的钱,公司本身的自由现金流羸弱。

而当前市盈率(TTM)58.98,虽然有高成长预期,但是考虑到其较差的商业模式和竞争格局,估值明显偏高。

-

光伏半月谈2015年6月上旬:太阳能发电成本接近平价2024-08-16

-

“黑硅”太阳能电池!效率达22.1%2024-08-16

-

首届中国太阳能热发电大会日程安排初步敲定2024-08-16

-

中国首座商业运营太阳能热发电站累计发电近1400万千瓦时2024-08-16

-

全球最大太阳能飞机“阳光动力2号”离开南京飞往美国2024-08-16

-

南瑞太阳能基于熔融盐储热的塔式光热电站控制技术项目启动2024-08-16

-

太阳能+空气能绘制新能源蓝图2024-08-16

-

欧盟对马、台太阳能产品展开贸易调查 薄膜被排除在外2024-08-16

-

德发明太阳能电解水制氢新工艺2024-08-16

-

国产太阳能液态电池有望2017年面世2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16