国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

2021年中国储能电站行业市场现状与发展前景分析

来源:

时间:2021-05-24 16:00:07

热度:

2021年中国储能电站行业市场现状与发展前景分析据联合国节能减排要求,去煤电成为全球共识,各国均提出近1-5年碳排放目标,强调未来30年内的可再生能源发电占比目标,各国政策扶持助力

据联合国节能减排要求,去煤电成为全球共识,各国均提出近1-5年碳排放目标,强调未来30年内的可再生能源发电占比目标,各国政策扶持助力新能源发展,为全球能源变革升级大势。2020年我国提出2030年非化石能源占比达到25%,及“30·60”目标即我国碳排放力争于2030年前达到峰值,努力争取于2060年前实现碳中和,利好新能源发展,新一轮能源革命正在推动,储能技术是能源转型的核心技术之一,政策和需求促进储能电站的商业化和规模化,市场开启千亿赛道。

储能在电力消纳方面至关重要,电力系统是一个稳态平衡的系统,储能电站是在多种电力能源与电力需求之间进行调节缓冲,相当于“蓄水池”的作用,能够有效地提高系统调压、调频的能力。随着风电、光伏等新能源平价进程不断推进,新能源装机容量的不断提高,新能源发电具有间歇性和不稳定性的特点,由此引发的能源消纳问题日益凸显。建设储能电站,可用于削峰填谷、提高供电可靠性,新能源+储能成为发展趋势,利好储能电站行业高速发展。

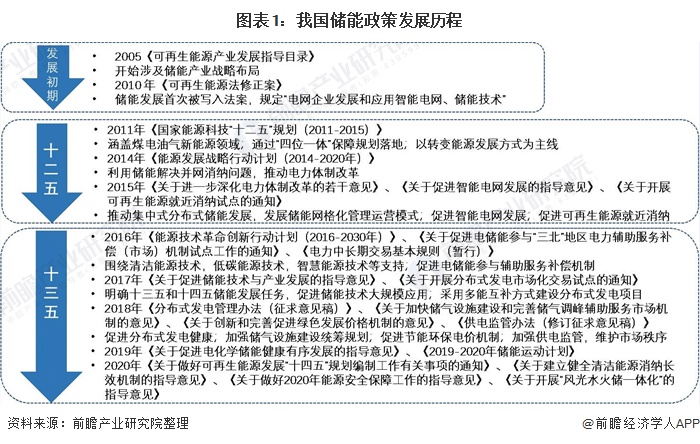

储能政策支持仍不足,“十四五”或迎来政策窗口期

我国在储能产业的战略布局开始于2005年出台的《可再生能源发展指导目录》,2010年储能行业发展首次被写进法案。在《“十四五”规划纲要》提出,2021年要加快抽水蓄能电站建设和新型储能技术规模化应用,未来仍有巨大的发展空间

全国装机规模稳步提升

2016-2020年,中国储能电站行业整体呈稳步上升的趋势,储能电站装机规模从2016年的24.3GW上升至2020年的35.6GW。2020年,中国的累计装机规模达到35.6GW,同比增长9.8%,占全球总装机容量的18.6%。

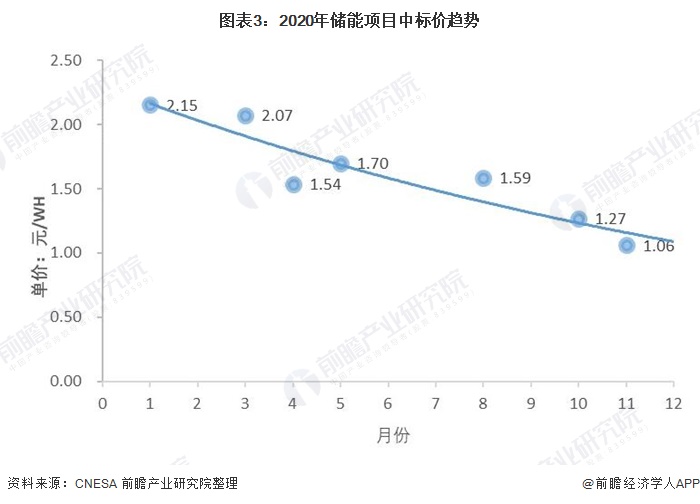

成本快速下降、经济性凸显,储能风口将至

新能源配置储能的可行性主要取决于三个方面,分别是技术进步、系统成本以及商业模式。过去十余年,伴随着行业技术进步,储能投资成本不断下降。CNESA数据显示,储能电池成本每年以20%-30%的幅度下降,近年来,新能源电站项目储能招标价大幅降低。

2020年年初以来,风储项目中标价从2.15元/Wh降至1.06元/Wh。除此之外,储能行业上游锂电池,逐年高增的市场需求,有助于拉动成本的降低。

核心玩家上市和国企居多

储能电站流程结构有电池、电池管理系统(BMS)、储能变流器(PCS)以及对整个系统进行监控以及通讯的系统。各环节目前龙头企业为上市企业居多,储能项目主要业主方为国企投资企业,2020年储能项目的业主华能与国电投两大集团投资的储能项目个数最多,且远超其他集团。

规模有望开启亿元赛道

十四五”期间,我国电力体制改革政策的落实、现货市场的逐步建立、可再生能源实现大规模并网、分布式能源体系的完善、电动汽车的快速普及以及能源互联网的发展完善等将持续推动储能市场规模稳步攀升。

未来,储能技术与应用策略的成熟、标准与规范的制定、成本下降与规模化生产的实现、储能应用市场与价格机制的建立都将保障储能为支撑中国实现能源结构向低碳化转型发挥更加坚实的作用。前瞻估计,未来几年储能电站市场规模将以10%的速度增长,至2026年市场规模将超过2800亿元。

更多数据请参考前瞻产业研究院《中国储能电站行业市场前瞻与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

来源前瞻产业研究院