国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

2021年中国工业硅行业产业链现状及发展前景分析

来源:

时间:2021-05-11 12:07:28

热度:

2021年中国工业硅行业产业链现状及发展前景分析工业硅产业链全景图硅产业是我国有色金属行业的重要组成部分,近年来一直受到国内外广泛关注。工业硅作为硅铝及硅基合金、有机硅、多晶硅的基

工业硅产业链全景图

硅产业是我国有色金属行业的重要组成部分,近年来一直受到国内外广泛关注。工业硅作为硅铝及硅基合金、有机硅、多晶硅的基础原材料,其下游应用已经渗透到国防军工、信息产业、新能源等相关行业中,在我国经济社会发展中具有特殊的地位,是新能源、新材料产业发展不可或缺的重要材料,展现了广阔的应用前景。

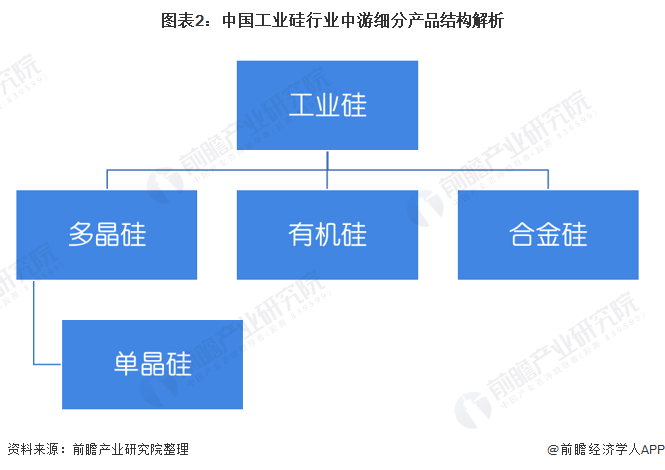

工业硅行业的上游为化工原料制造业,主要包括硅块、热电、还原剂、石油焦等,行业下游主要为电子器件、日化产品、光伏、半导体、汽车制造、房地产等。

工业硅的细分产品主要分为多晶硅、有机硅和合金硅;其中,多晶硅又可以进一步冶炼成单晶硅。

整体发展分析

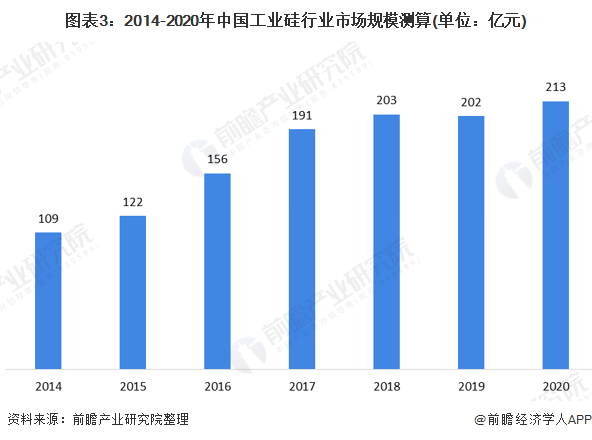

——市场规模2020年约为213亿元

全球经济向低碳可再生能源转型已是大势所趋,预计在光伏新能源汽车等产业带动下,未来两年工业硅需求有望达到8%的增速,而工业硅产能扩张受到政策面严控,行业有望迎来景气反转。

前瞻根据近年来工业硅的均价测算中国工业硅行业市场规模;根据前瞻的调查,中国工业硅的价格均价约为13000元/吨,因此前瞻测算2020年中国工业硅市场规模约为213亿元。

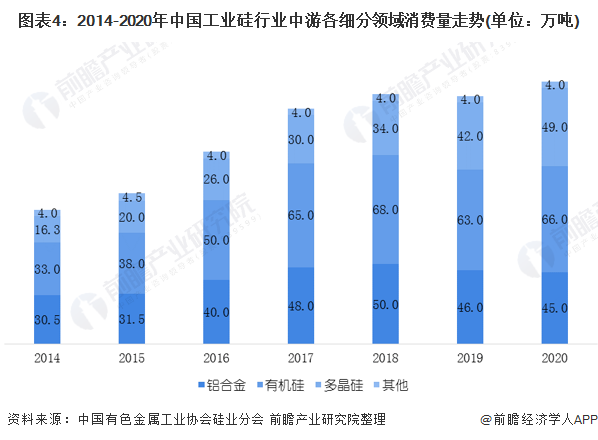

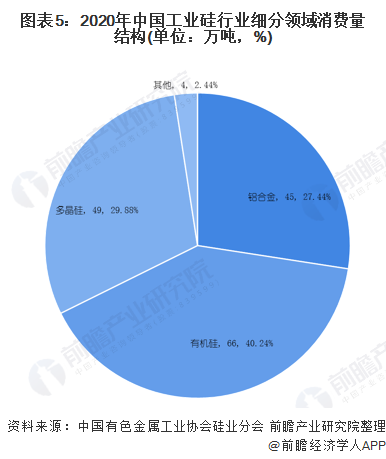

根据中国有色金属工业协会硅业分会的统计数据显示,在2020年国内下游需求方面,分不同领域来看,铝合金行业全年消费工业硅45万吨,同比下降2.1%,占国内消费总量的27.4%;有机硅行业全年消费工业硅66万吨,同比上涨4.7%,占国内消费总量的40.2%;多晶硅行业全年消费工业硅49万吨,同比增长16.6%,占国内消费总量的29.8%。

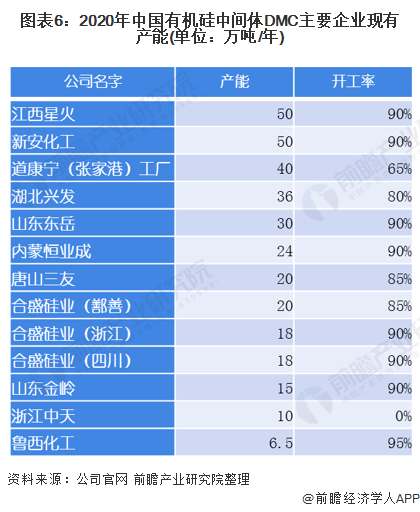

——竞争格局江西星火和新安化工DMC产能行业TOP2

根据中国有色金属工业协会硅业分会的统计数据显示,有机硅是主要需求源;2020年所需要的工业硅消费量占比达到了40%;其次是多晶硅,占比达到了29.88%。

有机硅中间体主要为二甲基环硅氧烷混合环体(DMC)、硅醚(MM)、六甲基环三硅氧烷(D3)、八甲基环四硅氧烷(D4)、十甲基环五硅氧烷(D5)等硅氧烷系列产品。其中,硅氧烷是有机硅的重要中间体,其产销情况最能表征有机硅产业的发展。1吨甲基氯硅烷约能生产0.45吨硅氧烷,国内统计中一般用DMC进行折算。

截至2020年底,中国国内DMC生产企业共13家,产能合计约169万吨。其中,江西星火、新安化工的DMC产能达到了50万吨/年,开工率都达到了90%以上;其次是道康宁(张家港)工厂,DMC产能达到了40万吨/年。

——细分市场下游领域需求日趋高涨带动细分产品发展

首页 下一页 上一页 尾页

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

2016年新能源汽车补贴标准公布 2.5万起2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

地热能是可再生能源吗?2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16