国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

德石股份创业板IPO获受理,华融证券担任其保荐机构

来源:

时间:2020-11-11 10:00:18

热度:

德石股份创业板IPO获受理,华融证券担任其保荐机构11月10日,资本邦获悉,德州联合石油科技股份有限公司(以下简称德石股份)的创业板IPO申请于11月9日获深交所受理,华融证券股份

11月10日,资本邦获悉,德州联合石油科技股份有限公司(以下简称德石股份)的创业板IPO申请于11月9日获深交所受理,华融证券股份有限公司担任其保荐机构。

图片来源深交所网站

控股股东分拆德石股份上市,拟募资4亿元

德石股份主要从事石油钻井专用工具及设备的研发、生产、销售及租赁,开展定向钻井、水平钻井的工程技术服务。其中,钻井专用工具为以螺杆钻具为主的多种钻具产品,钻井专用设备主要包括井口装置和钻井装备。

据悉,德石股份于2018年3月15日在新三板挂牌,证券代码872731.OC。

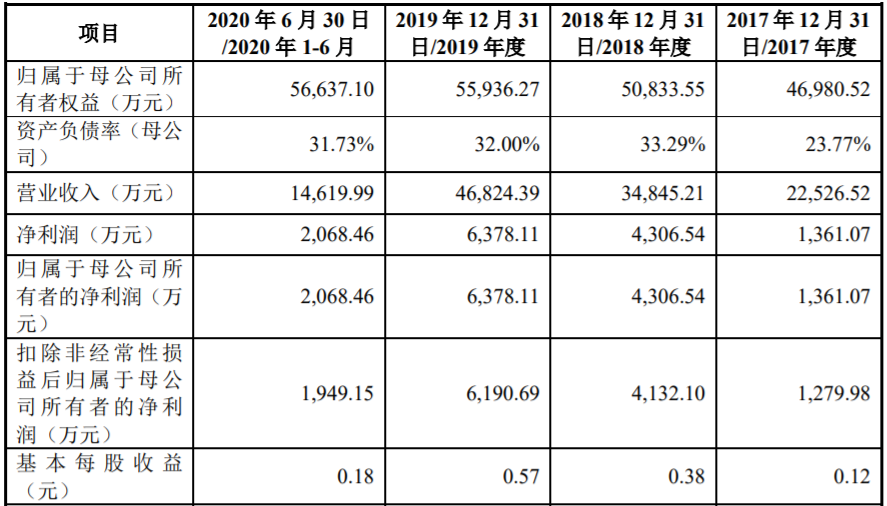

2017年至2020年上半年,德石股份分别实现营业收入2.25亿元、3.48亿元、4.68亿元和1.46亿元;实现归属于母公司所有者的净利润1,361.07万元、4,306.54万元、6,378.11万元和2,068.46万元。

图片来源德石股份招股书

2018年和2019年,德石股份归属于母公司所有者的净利润分别为4,132.10万元和6,190.69万元(以扣除非经常性损益前后的孰低者为准),最近两年累计净利润为1.03亿元,符合《深圳证券交易所创业板股票上市规则》第2.1.2条第(一)款的上市标准“最近两年净利润均为正,且累计净利润不低于5,000万元”。

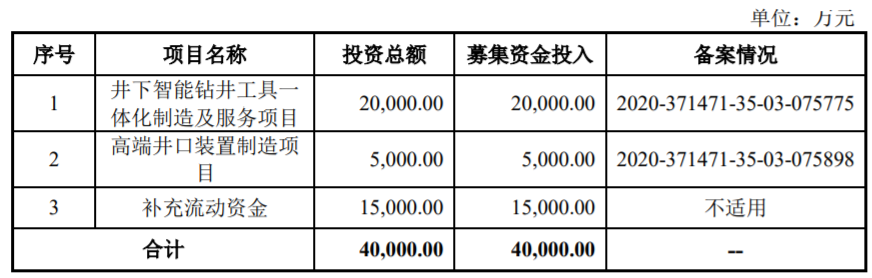

德石股份本次拟发行股票的数量不超过3,759.27万股,发行完成后公开发行股份数占发行后总股数的比例不低于25%。本次发行募集资金总额预计为4亿元,扣除发行费用后将按照轻重缓急用于井下智能钻井工具一体化制造及服务项目、高端井口装置制造项目和补充流动资金。

图片来源德石股份招股书

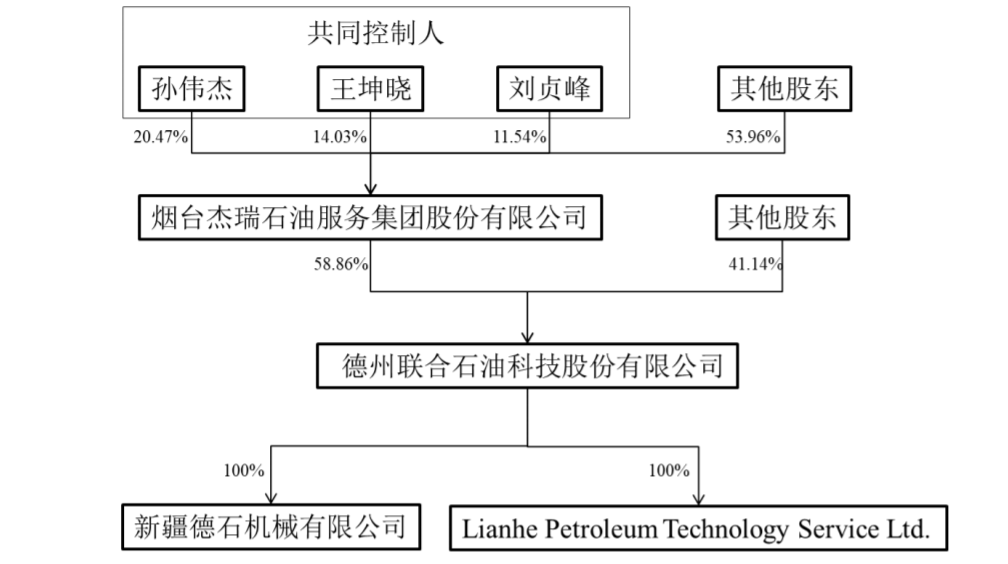

公司的控股股东为杰瑞股份。本次发行前,杰瑞股份直接持有德石股份66,382,210股股份,占发行前总股本的58.86%,是公司的控股股东。

公司共同控制人为孙伟杰、王坤晓、刘贞峰。截至2020年9月30日,孙伟杰持有杰瑞股份股份1.96亿股,占杰瑞股份总股本的20.47%,为杰瑞股份第一大股东;王坤晓持有杰瑞股份股份1.34亿股,占杰瑞股份总股本的14.03%,为杰瑞股份第二大股东并任董事长;刘贞峰持有杰瑞股份股份1.11亿股,占杰瑞股份总股本的11.54%,为杰瑞股份第三大股东。三人合计持有杰瑞股份46.04%的股份2009年11月1日,三人签署《协议书》,三人通过控制杰瑞股份间接控制德石股份58.86%的股份,为公司的共同控制人。

图片来源德石股份招股书

据了解,杰瑞股份(002353.SZ)是深市A股中小板上市公司,主营油田专用设备制造,油田、矿山设备维修改造及配件销售和海上油田钻采平台工程作业服务。杰瑞股份与德石股份分属于油气勘探、开发的不同阶段,杰瑞股份产品主要用于石油、天然气开发的固井、完井阶段;德石股份产品主要用于石油、天然气开发的钻井阶段。

2020年4月22日,杰瑞股份发布分拆所属子公司德石股份至创业板上市的预案,杰瑞股份在预案中表示,拟通过分拆上市,将德石股份打造成为公司下属独立以石油天然气钻井专用工具为核心业务的上市平台,通过创业板融资增强资金实力,加大钻井专用工具核心技术的进一步投入,实现钻井专用工具业务的做大做强,增强钻井专用工具业务的盈利能力和综合竞争力。

存应收账款、期末存货绝对金额高等风险

针对此次创业板IPO,德石股份特别提醒投资者注意以下风险

(一)行业周期性风险

公司主要从事石油钻采专用设备的研发、生产和销售,主要产品应用于石油、天然气的勘探开发。市场需求直接受到下游油气公司勘探、开发支出规模的影响,而油气价格的剧烈波动一般会影响油气勘探开发活动的活跃程度,进而影响石油钻采设备的市场需求。

油气价格处于高位区间时,石油行业的景气度提高将为本行业带来更多机遇,反之,将会在一定程度上减少钻采设备的需求,从而导致公司业绩出现波动。受油气价格波动以及国内外经济发展周期的影响,石油、天然气行业具备固有的周期性特点,市场开采需求及勘探开发支出规模的周期性波动有可能对公司经营带来不利影响。

(二)市场竞争风险

由于石油、天然气需求持续增长,石油钻采专用设备行业前景广阔,将有更多市场主体参与到本行业中,行业市场竞争日益激烈。公司作为中石化改制企业,已从事石油钻采专用设备制造多年,积累了深厚的生产、研发技术经验,并占据了一定的市场份额,如果公司不能继续保持技术的先进性和行业经验优势,不能进一步提高品牌知名度和市场影响力,公司可能存在由于市场竞争激烈而导致公司市场占有率下降的风险。

(三)原油价格低迷等导致的经营业绩下降的风险

公司主要从事石油钻井专用工具及设备的研发、生产、销售及租赁,开展定向钻井、水平钻井的工程技术服务。公司经营业绩受国际原油价格、供需关系等多方面因素影响。国际油价的高低,直接影响到油气行业的投资预期和规模。2017年初至2020年2月下旬,国际原油价格主要在50-70美元/桶之间波动。但是,2020年3月至4月下旬,国际原油价格受新冠疫情扩散等因素的影响,国际原油价格开始下跌,国际原油价格主要在15-45美元/桶之间波动。2020年4月下旬至今,国际原油价格开始呈现波动的增长趋势,这一回暖趋势,提升了油气勘探开发活跃度,提高了石油钻采设备需求量。整体来看,2020年上半年,国际油价较2019年有所下跌。

2020年1-6月,公司营业收入和净利润较上年同期基本持平,而2019年度公司营业收入和净利润分别较2018年度增长34.38%和48.10%。虽然石油天然气行业长期总体向好,但若短期内国际原油价格处于低位运行,将影响油气开采公司对钻采设备的需求,进而给公司的收入和业绩带来不利影响。

(四)业务资质或市场准入不能延续风险

由于石油钻采设备对油气勘探开发安全、成本和效率具有重要影响,因此国内外客户对石油钻采设备广泛采用市场资质认证制度,以加强对供应商产品质量性能的把控。美国API认证是国际通用的石油钻采设备供应商应当取得的重要资质。在国内,主要油气公司、油田服务和设备公司均建立了完善的供应商管理体系,要进入中石油、中石化等公司供应商名单需要经过严格的准入资格审核。尽管公司在生产经营过程中,均通过了下游客户实施的资质认证程序,然而若未来下游客户改变资质认证标准或程序,公司不能及时通过资质认证,将对公司的经营业绩产生不利影响。

(五)应收账款风险

2017年末至2020年6月末,公司应收账款净额分别为1.79亿元、2.08亿元、2.25亿元和2.29亿元,占资产总额的比例分别为29.04%、27.25%、27.22%和27.53%,公司应收账款绝对金额较高。今后,随着公司销售规模继续扩大,应账账款净额可能继续增加。若公司下游客户经营不利或由于其他原因导致无法按期支付货款,将对公司应收账款回收产生不利影响。

(六)存货余额较高风险

2017年末至2020年6月末,公司存货账面价值分别为1.55亿元、1.73亿元、2.35亿元和2.61亿元,占资产总额的比例分别为25.11%、22.65%、28.44%和31.35%,公司期末存货的绝对金额较高。从存货的结构来看,库存商品和发出商品是公司存货的主要组成部分。如果未来公司不能控制存货规模,导致存货持续大幅增加,将产生由于存货占用资金导致经营效率下降的风险。