国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

2020年中国天然气进出口发展现状与趋势分析

来源:

时间:2020-10-12 15:02:34

热度:

2020年中国天然气进出口发展现状与趋势分析海关总署口径:天然气进口持续增长近年来,我国天然气行业迅速发展,天然气消费持续快速增长,在国家能源体系中重要性不断提高。但是我国天然气储

海关总署口径:天然气进口持续增长

近年来,我国天然气行业迅速发展,天然气消费持续快速增长,在国家能源体系中重要性不断提高。但是我国天然气储量较低,2019年我国天然气查明储量为8.4万亿立方米,占全球比重仅为4.23%。我国天然气大量依赖进口。

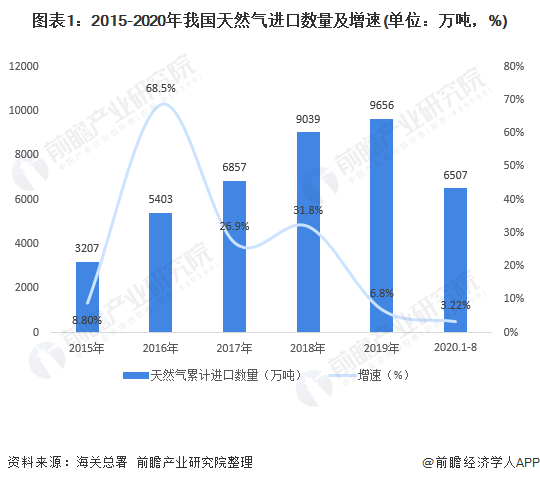

从天然气进口情况来看,2015-2019年我国天然气进口数量不断增长,2019年进口天然气9656万吨,同比增长6.9%。

2020年疫情爆发以后,全球需求下降,天然气市场遭到重创。但是随着我国有效防疫措施的实施,企业有序复工复产,天然气需求保持较快增长。我国对天然气需求仍然旺盛,持续稳定增加进口。2020年1-8月份,我国进口天然气6507万吨,同比增长3.22%。

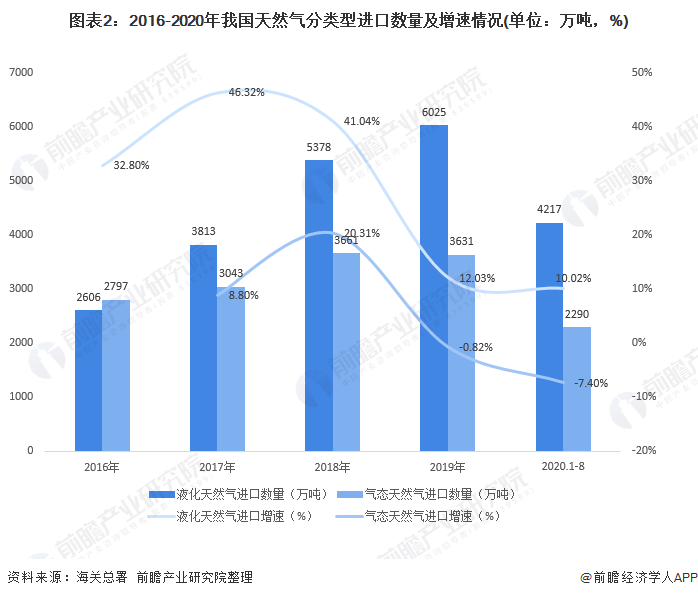

分类型看,我国主要进口液化天然气,液化天然气进口数量不断增加,2019年液化天然气进口数量达6025万吨,同比增长12.03%;气态天然气进口3631万吨,同比下降0.82%。2020年1-8月,气态天然气进口数量进一步下降,下降幅度达7.40%。

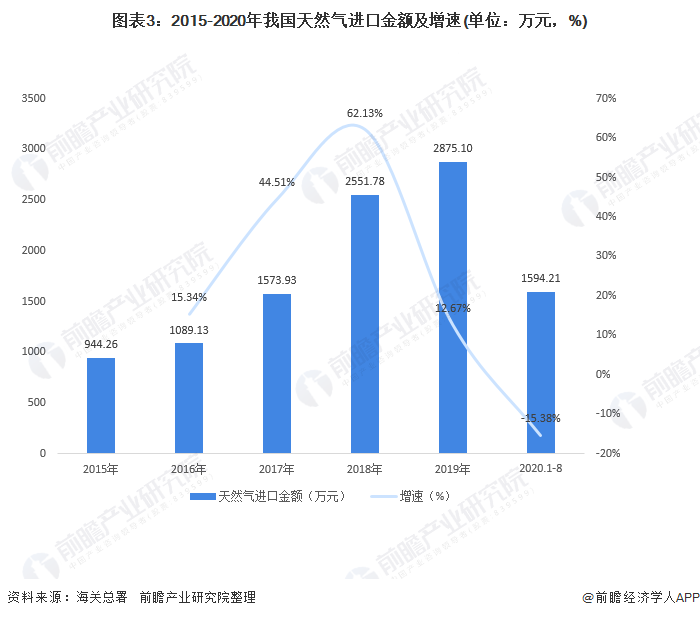

天然气进口金额方面,2015-2019年我国天然气进口金额持续增长,但是自2018年以来,增速有所下降。2019年我国天然气进口金额达2875.1万元,同比增长12.67%。2020年受疫情影响,天然气需求有所下降,受价格下降以及进口数量下降影响,天然气进口金额同步下降。

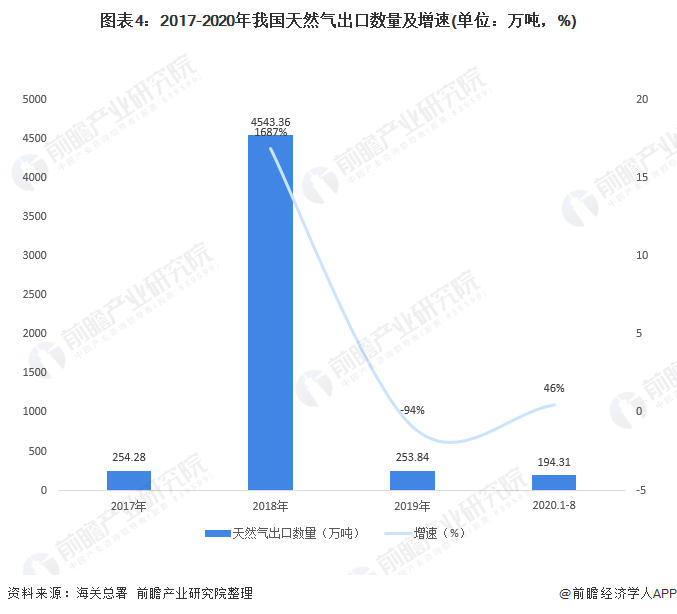

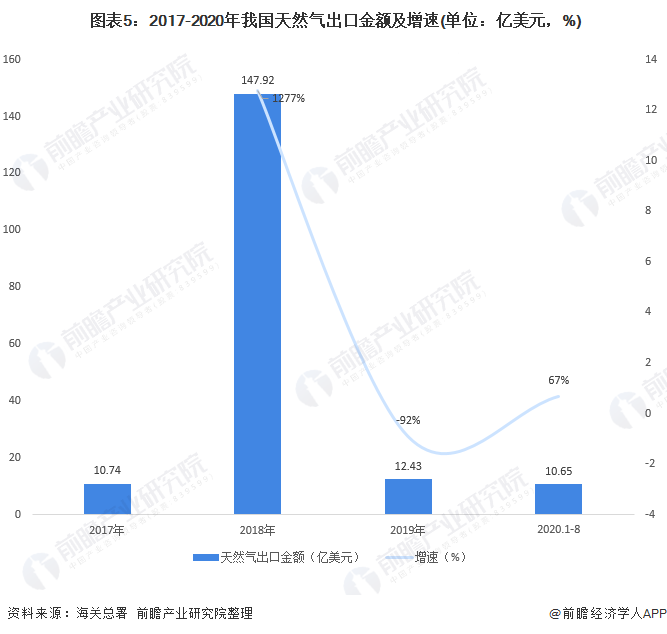

天然气出口量较低

天然气出口方面,我国天然气2018年出口量较大,初步估计为统计口径可能与其余年份有所不同。整体而言,我国天然气出口数量较低。2020年1-8月,我国天然气出口数量达194.31万吨,同比增长46%。

除了2018年我国天然气出口金额整体不大,在10亿美元左右。2020年1-8月,我国天然气出口金额达10.65亿美元,同比增长67%。

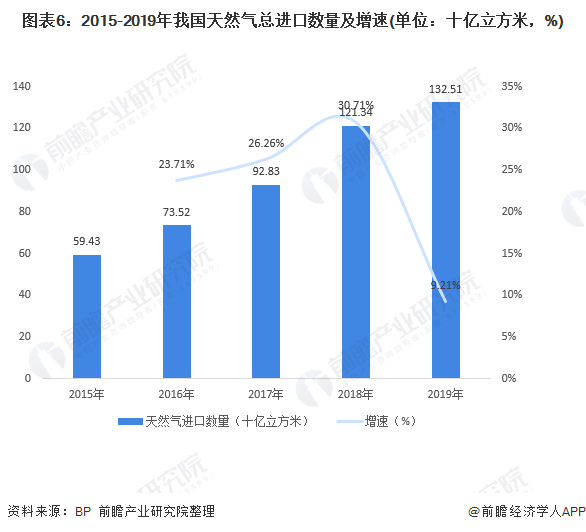

BP口径:管道天然气进口下降

根据BP公司《能源年鉴2020》数据,2015-2019年我国天然气总进口量不断增长,2019年达1325亿立方米,同比增长9.23%,增速有所放缓。

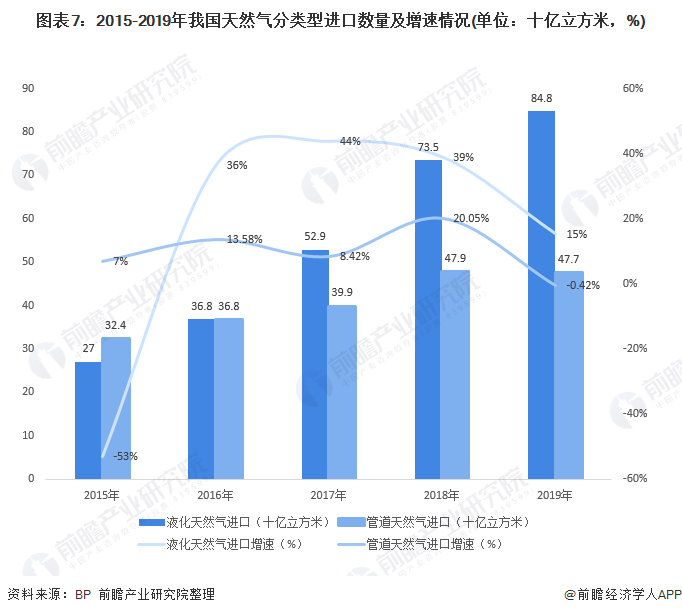

分类型来看,我国管道天然气进口数量下降。2019年我国液化天然气进口数量达848亿立方米,同比增长15%;管道天然气进口数量下降,2019年进口管道天然气477亿立方米,同比下降0.42%。

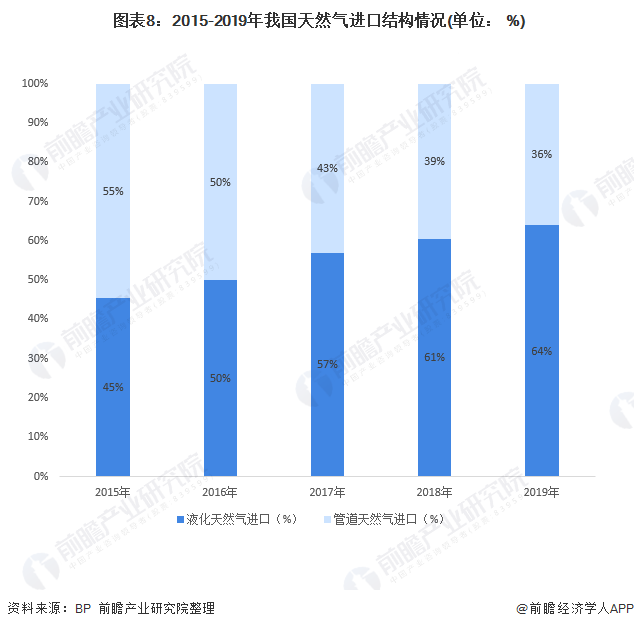

从我国天然气进口结构看,我国主要以进口液化天然气为主,2015-2019年我国液化天然气进口比例不断增长,由2015年的45%增长至2019年的64%,增长了近10个百分点。管道天然气占比则不断下降,由2015年的55%下降至2019年的36%。

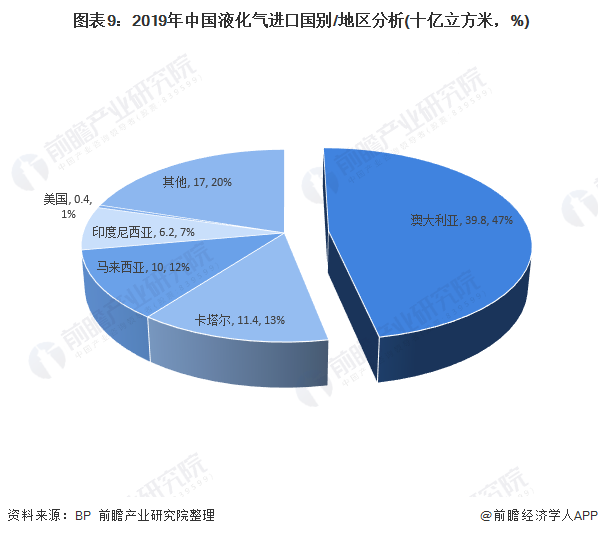

液化天然气主要向澳大利亚进口

从液化天然气进口国别或地区来看,我国主要向澳大利亚进口液化天然气。2019年我国向澳大利亚进口液化天然气398亿立方米,占比达47%;其次向卡塔尔、马来西亚、印度尼西亚等地进口液化天然气,进口数量分别为114亿立方米、100亿立方米和62亿立方米,占比分别为13%、12%和7%。

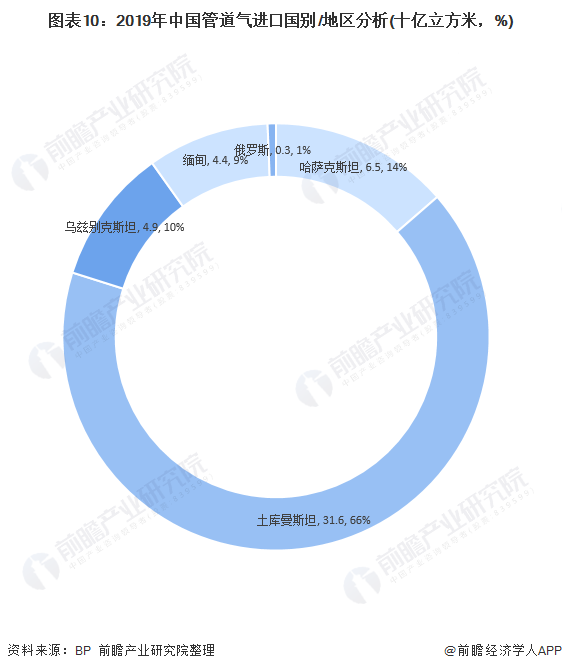

管道天然气主要向土库曼斯坦进口

管道天然气进口国别或地区方面,我国陆上油气管道基本形成了连通海外、覆盖全国、横跨东西、纵横南北的全国性天然气管网供应格局。由于基础设施与地理位置等条件限制,我国主要向领边国家如哈萨克斯坦、土库曼斯坦、乌兹别克斯坦、俄罗斯等地区进口管道天然气。2019年我国向土库曼斯坦地区进口大量管道天然气,进口数量达316亿立方米,占比达66%;其次向哈萨克斯坦进口65亿立方米管道天然气,进口比例达14%。

2020年6月,国家能源局《2020年能源工作指导意见》显示,加快天然气产供储销体系建设。其中,加快管网和储气设施建设,明确上游供气企业和国家管网公司储气的责任,加快储气库基地及储气设施重点项目建设,有序推进液化天然气(LNG)长期协议落实和现货采购。未来我国将进一步加强天然气供应能力。

更多数据请参考前瞻产业研究院发布的《中国石油天然气开发行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院

-

我国低碳能源发展思考2024-08-16

-

我国直流高电压计量最高标准通过建标考核2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

我国340万人弄潮可再生能源 全球占比四成2024-08-16

-

透视我国正在推进的PPP模式2024-08-16

-

我国340万人弄潮可再生能源 全球占比四成2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

我国风机出口近200万千瓦 新兴市场潜力巨大2024-08-16

-

生物质颗粒推动我国绿色能源向前发展2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16

-

我国规划建设三个海洋能海上潮汐发电试验场2024-08-16

-

我国将提高“十三五”期间煤层气开发利用补贴标准2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

生物天然气发展现状及存在的问题2024-08-16