国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

风电企业业绩纷纷大涨,哪些企业投资价值高?

来源:

时间:2020-10-10 16:00:41

热度:

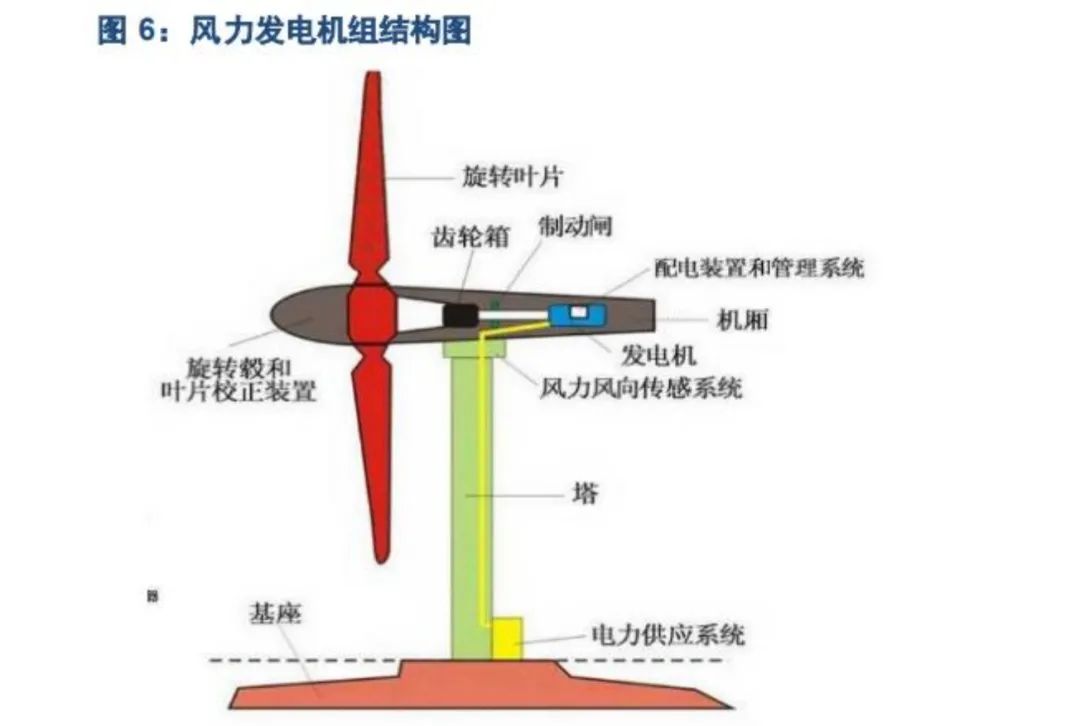

风电企业业绩纷纷大涨,哪些企业投资价值高?风力发电机组的结构如下对应的,风电产业链如下上游,主要是风电的零部件制造商,包括叶片、发电机、轴承、电控系统等A股上市的企业包括中材科技(

风力发电机组的结构如下

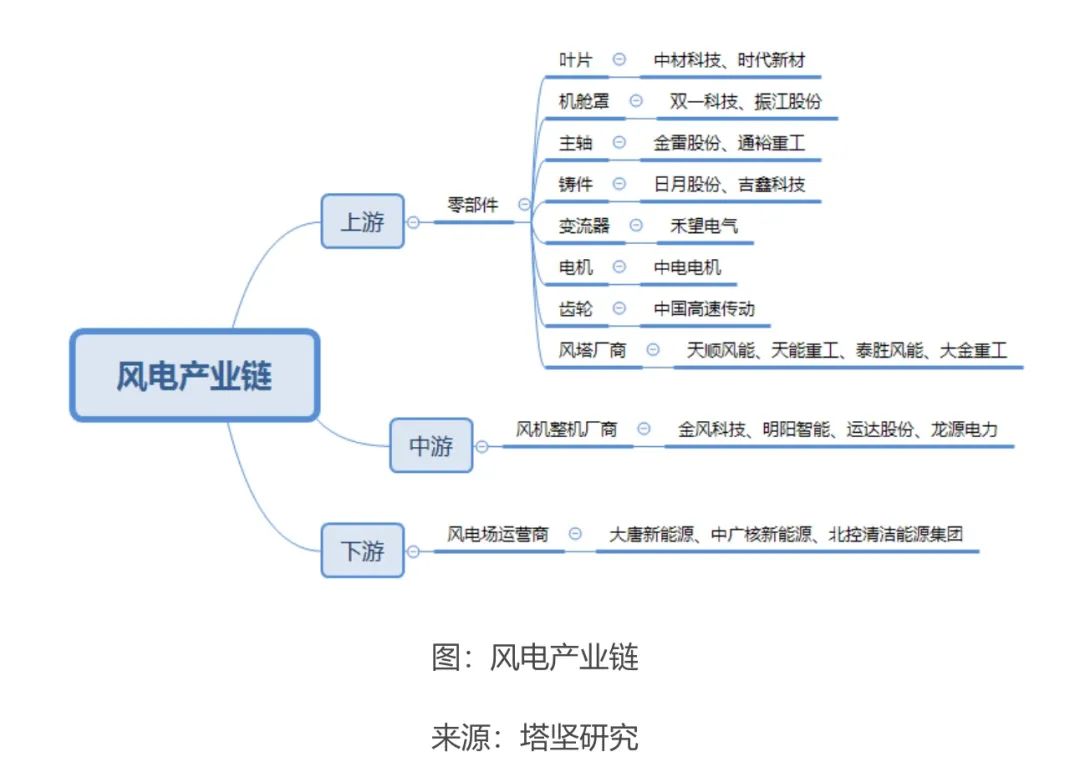

对应的,风电产业链如下

上游,主要是风电的零部件制造商,包括叶片、发电机、轴承、电控系统等

A股上市的企业包括中材科技(叶片)、双一科技(机舱罩)、日月股份(铸件)、禾望电气(变流器)、金雷股份(主轴)等;

叶片 中材科技、时代新材

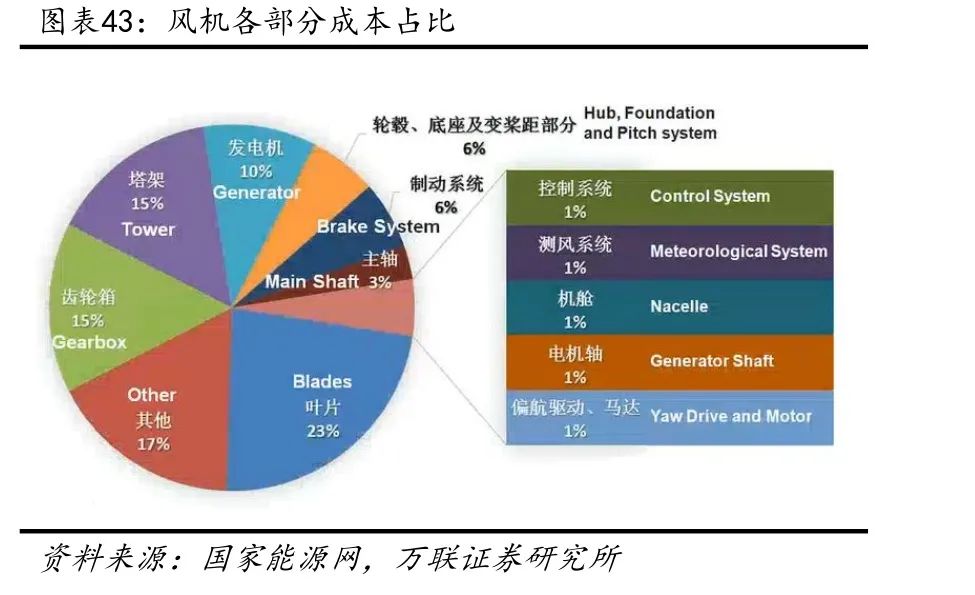

叶片,是风电机组非常重要的部件,它决定了机组的风能转换效率。叶片是风机零部件成本占比最高的零部件,占总成本比重超过2 0% ,因此叶片环节的盈利空间也相对更大。

在 2005 年之前,叶片完全依赖进口,2005 年开始,国内公司大批进入叶片赛道,目前国内叶片生产企业仅有中材科技、中复连众、时代新材等 20 余家。其中,中材科技为国内生产叶片的龙头企业,2018 年市占率为 27%,CR5 为 66%。

国外生产叶片的企业主要有 LM、TPI 等,其中 LM 为全球叶片龙头,据其官网披露,全球 20%左右的风机装载其叶片。

叶片大型化,是提升机组功率的关键因素,但越大的叶片,也就越重(成本也就越高),越加大机组和塔架的振动,这些问题提高了大型叶片的研发生产难度,提高制造门槛,预计行业集中度可在该趋势下进一步朝龙头集中。

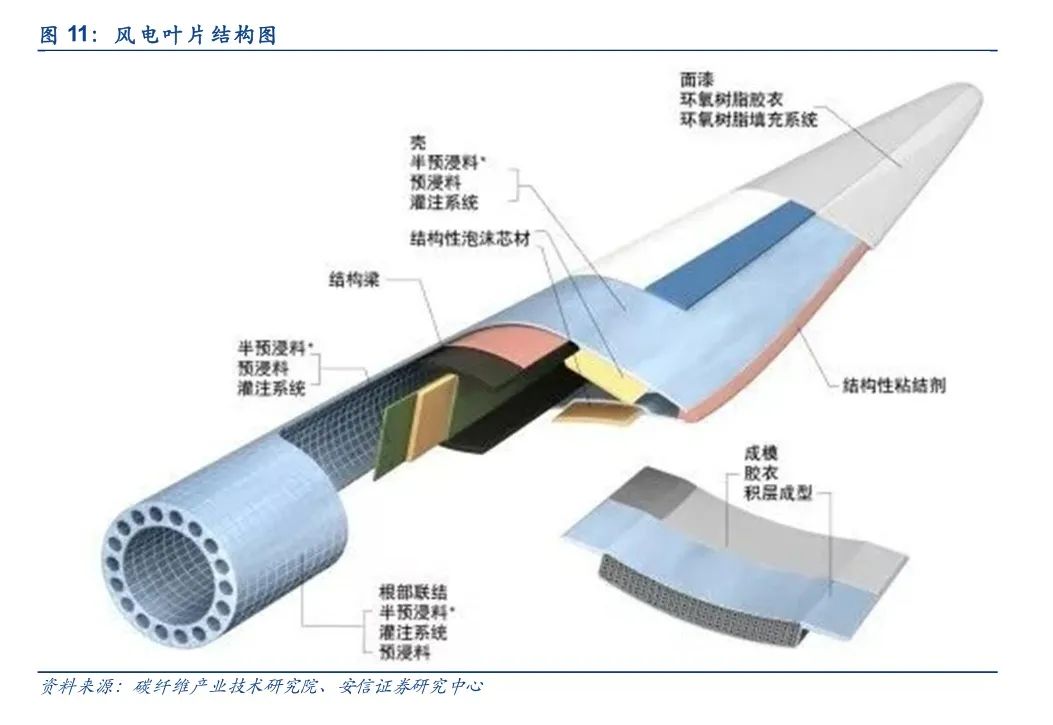

风电叶片领域是全球碳纤维新的 发力点。。全球叶片龙头 Vestas 的技术创新为碳纤维打开了新的成长空间,可以预期未来大型叶片的碳纤维化将加速进行。

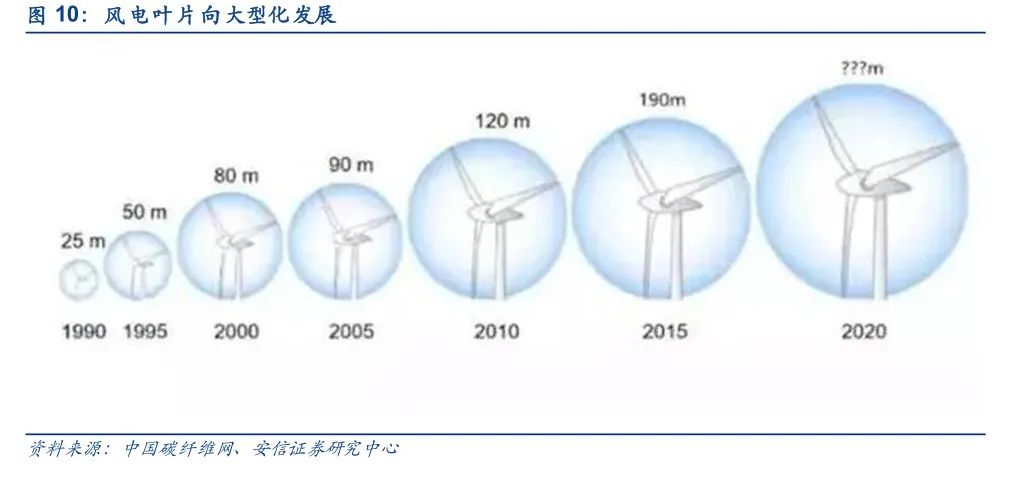

为了能在有限的土地面积上实现大规模发电,提高风力发电效率,叶片需要往大型化的方向

发展。但叶片长度增加会导致叶根受到的荷载增加,使叶根疲劳失效,还会使风轮在摆动方

向受到较大荷载,导致扭转变形。叶片重量增加导致的荷载上升会增加主梁帽层间失效的风

险,若重量的增加大于刚度增加,叶片还易发生共振,破坏结构。因此随着叶片的大型化,

使用高刚性、高比强度、高比拉伸模量的材料制造决定叶片刚性的主梁非常必要。传统的叶片制造材料玻璃纤维复合材料无法满足这些要求,而碳纤维复合材料密度更低、强度更高,

是风电叶片大型化、轻量化的首选材料。

新三板上的叶片企业有

宏发新材生产各类复合材料增强织物产品。在中国风力发电叶片市场占有率33%,是中国最大的风电材料制造商之一。

惠柏新材公司主要产品包括风电叶片用环氧树脂系列、LED封装用环氧树脂系列以及其他新型复合材料用环氧树脂系列。

恒神股份风电叶片碳纤维

创一新材拥有近4万平方米的现代化厂房,6条大型风力发电机叶片生产线,以及两个风力发电机机舱罩、整流罩车间,投资建设了原材料化验室,玻纤材料烘烤箱,空调配胶房,油漆烘烤房等设备设施。拥有员工近400人。设备年产能400套/1200片风力发电机叶片,400套机舱罩、整流罩、挡雨罩等大型风力发电机配套件。

联洋新材叶片用纤维增强材料。

机舱罩 双一科技、振江股份、新三板的创一新材

集中度比较低

主轴 金雷股份、通裕重工

集中度比较高

铸件 日月股份、吉鑫科技

铸件,是把液态金属放进模型中,待金属冷却后再精加工等步骤得到的金属工件。风电铸件,包括轮毂、行星架、扭力臂等。

2018 年中国铸件产能为 112 万吨,占全球产能的 74%,但从产量来看,中国铸件产量在全球占比仅为 51%。国内主要的公司包括日月股份、吉鑫科技、永冠集团等,2018 年行业 CR5 占国内产能的 81%,其中日月股份为龙头,产能占比为28%,销量市占率为 29%。

铸件环节集中度存在上升空间,主要原因是和其余零部件驱动一致,大功率机组的出现使得铸件的体积和重量也相应变大,导致制造难度增加。

另外,从竞争壁垒方面来看铸件赛道为重资产行业,产能的扩张需要有大量资金投入、且其为重污染行业,环保原因扩产受限,较难有新进入者出现。

风电铸件 80%以上的产能集中在中国,其余 20%主要在欧洲和印度,产业集中度高。国内

目前生产风电铸件的企业有 20-30 家,2019 年产能规模较大的主要有日月股份、吉鑫科

技、永冠集团和山东龙马,其余各家产能在 10 万吨以下。

国内风机铸件主要制造厂商及产能情况

厂商 产能(万吨)

日月股份 42.00

永冠集团 22.00

吉鑫科技 16.00

山东龙马 15.00

华东风能 8.00

资料来源新思界产业研究中心、华东风能官网、天风证券研究所

变流器 禾望电气

电机 中电电机

新三板的上海致远产品及服务为300W-100kW全系列永磁风力发电机组及风光互补户用供电系统、风光互补路灯供电系统、风光互补通信基站供电系统、风光互补独立供电系统、监控设备用风光互补供电系统、并网分布式风力发电系统等解决方案

上海上电(OC430363)电机

齿轮 中国高速传动

风塔 天顺风能、天能重工、泰胜风能、大金重工

风塔就是支撑发电机组的塔杆,它的作用是吸收叶片旋转引发的机组晃动、支撑整个机组。风塔越高,越能提高风利用率(高度越高,风力就越强),但相应的对风塔的品质及制作工艺要求就越高。

生产风塔的国内企业较多(2016 年底超过 100 家),风塔市场分为高、中、低端市场,两兆瓦及以上风塔为高端,一兆瓦及以下的风塔为低端,剩余为中端市场。中低端市场竞争者较多,但高端市场相对较集中。主要的厂商包括天顺风能、泰胜风能、天能重工、大金重工。

风塔行业集中度会进一步提升,主要原因是考虑目前机组大型化、高塔筒、长叶片发展比较确定。而这种趋势下,大型机组重量更重、叶片旋转导致的振动也会越大,导致下游整机对塔筒的质量要求更高。

不过,这种集中度的提升会受到运输限制——由于重量、长度的问题,风塔运输费用会比较高,天顺风能 2019 年运输费用占据销售费用的 82.4%,因此企业市占率的提升需要建立在不断新建厂房上(举个极端的例子,新疆的风塔运到东部会比较困难,需要在东部地区建立厂房来覆盖)。

目前,天顺有出口业务,但受限于风塔体积和重量问题,运输成本比较高,存在运输半径的限制(500 公里-800 公里),天顺的产能主要集中在国内,产能不算待建设的话,有 66 万吨。国外方面,2019 年 9 月在德国收购一家生产海上风电桩基的公司,桩基作用支撑海上风电,不是塔筒,产能大概在 10 万吨。

国内风塔行业前四家快速扩产,2021 年有效产能同比增长58%,国内市场CR4有望从2017年的27%提升至46%,并最终提升至75%以上,行业集中度从竞争型演变为极高寡占型。

海上风电和平价大基地的渗透率崛起导致风塔单个招标容量跃升至原来的6-30倍,加强行业集中趋势。

新三板上有西部重工、华达股份

首页 下一页 上一页 尾页

-

太阳能与风能成本差距逐渐减少2024-08-16

-

阳光电源WG7500KFP闪耀国际风能展2024-08-16

-

高空风能有望引领能源改革 清洁能源市场发展前景广阔2024-08-16

-

越南男子发明南瓜形风力发电机 可为家庭供电2024-08-16

-

韩文科:发展太阳能及风能发电并网2024-08-16

-

全球风能理事会:今年全球风电总装机将破4亿2024-08-16

-

齐齐哈尔可开发利用的风能资源储量达2100万千瓦2024-08-16

-

国内首支68米长6兆瓦风机叶片在连云港下线2024-08-16

-

风电叶片市场需求渐旺2024-08-16

-

设计缺陷使叶片质量存隐忧2024-08-16

-

风电叶片存缺陷运维市场渐成热点2024-08-16

-

全球风能迎来新一轮热潮2024-08-16

-

全球风能迎来新一轮热潮2024-08-16

-

风电叶片存缺陷运维市场渐成热点2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16