国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

【深度】福莱特:光伏玻璃龙头景气中再次起航

来源:

时间:2020-09-30 20:34:31

热度:

【深度】福莱特:光伏玻璃龙头景气中再次起航投资摘要福莱特是光伏玻璃领域龙头企业,市占率稳居全球第二。我们认为光伏玻璃属于光伏Beta行情下,极具Alpha属性的优质赛道光伏景气提供

投资摘要

福莱特是光伏玻璃领域龙头企业,市占率稳居全球第二。我们认为光伏玻璃属于光伏Beta行情下,极具Alpha属性的优质赛道

光伏景气提供行业发展Beta。在疫情影响减弱情况下,行业需求集中爆发,2020Q3光伏装机“淡季不淡”,Q4预计装机20GW,迎来历史最旺单季。2021正式进入“十四五”,平价后指标压力将消失,提升能源清洁占比成最强驱动力,预计年新增规模将达50GW以上。平价时代对LCOE重视程度提升,双面组件在发电量增益的优势,逐步得到市场重视。

双面双玻趋势凸显行业发展Alpha。由于光伏玻璃工艺成熟以及薄片化推进,双面双玻组件重量已经不是制约因素,性价比已经超越单面组件,2019年双面市占率14%,预计2020年将提升至26%,2025年达到60%以上。

光伏玻璃产业具有规模效应+技术经验两道行业壁垒。光伏玻璃行业在成本控制、价格与供应等方面存在典型的规模效应1)光伏玻璃原片产线建设周期较长、初始投资额较高,因此产能规模扩张较慢。2)光伏玻璃认证周期长,客户关系长期稳定。3)玻璃生产的连续性很强、技术壁垒高,头部厂商通过深厚的经验积累,在竞争中具备成本和产品质量优势,强者恒强。

福莱特作为经验深厚的龙头厂商,凭借自身优势,在竞争中立于不败之地

强大的成本控制能力不断夯实盈利护城河。公司拥有储量1800万吨优质石英砂采矿权,锁定石英砂采购成本。领先行业的单线产能1000~1200t/d窑炉,相对原先300~600t/d窑炉大幅节约成本。

产品和产能升级领先全行业。最新1200t/d大窑炉性能优异,产品和产能布局积极向最新的2.0mm推进。目前拥有光伏玻璃产能5400t/d,预计2020~2022年日熔产能可达6400、11000、12200t/d,规模增长迅猛。

已储备大量海内外优质客户资源,奠定了公司长期发展基础。2019年前五大客户韩华、东方日升、隆基、晶科、尚德均为国内组件龙头企业,并且在家居玻璃领域自2005年起即进入宜家供应体系,公司与优质客户共同快速发展。

投资建议

我们预计公司2020-2022年归母净利润分别为10.8、16.3、21.3亿,对应PE分别为44.3、29.2、22.4倍,我们认为2021年可享受40倍PE,对应股价33.6元。绝对估值法,β=1.73,WACC=8.2%,计算股价为31.07元。我们给予公司6个月目标价31~33.6元,维持“买入”评级。

风险提示

光伏装机进度不及预期、产线建设进度不及预期、原材料价格波动、海外疫情形势加剧

内容目录

↓↓↓ 正文部分

全文阅读预计需要30分钟,欢迎联系作者索要PDF版本报告

报告正文

1

为什么选择光伏玻璃与福莱特?

我国光伏产业经过了10多年的艰辛探索,已逐步摆脱补贴依赖,进入新的平价大时代,清洁能源属性、不断下降的度电成本、灵活能源配送方式,不断提升光伏在能源供给端的竞争力,也为下一阶段蓬勃发展奠定了基础。

光伏玻璃属于玻璃制造在光伏特定应用领域的分支,由于光伏装机持续增长,拉动光伏玻璃在技术、产能不断发展,我国光伏玻璃在全球占有率常年稳定在90%以上,已成为我国优势产业。我国光伏玻璃总产能已从2010年的8100t/d提升至2019年的35860t/d,CAGR达到38%。我们认为我国光伏产业玻璃凭借成本不断优化带来的竞争力提升、双面组件渗透率提振行业空间、薄片化不断提升技术及盈利能力,仍然处于快速发展轨道。

1.1 光伏玻璃拥有壁垒的优质赛道

我们认为光伏玻璃属于光伏领域非常具有前景的赛道,龙头企业未来有望进一步提振行业集中度,扩大领先优势,主要基于以下几点原因

具备重资产属性,龙头产能布局更具前瞻性。光伏玻璃分尤其是原片加工环节,具有极强的重资产属性,最先进的1200t/d的产线投资可达8~9亿,建设周期长达18~24个月,对于已经具备技术、产能优势的龙头,在市场景气时能够通过提前产能布局,实现业绩快速提升,并通过经营利润、融资进一步扩张产能,实现正向循环。

政策推动行业集中度提升。由于玻璃制造污染、能耗较高,工信部在2020年1月发布了产能置换要求,对于国家规定敏感区的平板玻璃建设项目,需至少以建设项目1.25倍置换淘汰产能,其他地区等量置换。此规定对光伏玻璃产能增加设置了门槛,具有先发优势的龙头企业凭借着领先规划、布局,以及在运产能的效率提升,能够进一步提升行业集中度。

不受光伏一体化趋势影响,与光伏其他环节分工明确。由于2020年产业链价格大幅震荡,光伏龙头厂家均把一体化作为对冲上下游价格变动的主要手段,但光伏玻璃不受此趋势影响。当前一体化趋势主要集中在硅片、电池片、组件环节,重资产、化工属性较强的硅料环节并不在一体化范围内,我们认为光伏玻璃制造与硅料制造具有相似的特征。

技术方向稳定,产能投资回报可观。玻璃是非常成熟的工业产品,光伏玻璃作为其在特定领域的分支,制造工艺和技术亦相对稳定,尚未有颠覆性技术出现,前期产能投资均有可观回报。虽然目前光伏玻璃规格存在3.2、2.5、2.0mm等多种规格,但制造工艺体系有延续性,这种模式对于龙头厂家更能发挥先发优势,实现市占率的不断提升。

评价方式改变提升双面组件比例。之前光伏项目由于造价高昂,建设成本在项目评价体系中占有极高权重,未来随着补贴消失,全生命周期度电成本(LCOE)将成为最为重要的考核指标。双面组件虽然造价高于单面组件,但由于额外发电增益提升,全生命周期经济性要优于单面组件。目前最为成熟并且已经被广泛验证的双面组件主要是双面双玻,隆基最新推出的182mm大尺寸组件Hi-MO5亦采用双面双玻,验证了在下游的强大竞争力和渗透能力。

1.2 福莱特产能领先的龙头企业

在光伏玻璃赛道,我们最为看好福莱特的发展,主要基于其强大的成本控制能力、有预见性的海外布局、优良的客户资源。

强大的成本控制能力不断夯实盈利护城河。公司2011年在安徽凤阳获得储量1800万吨优质石英砂采矿权,锁定石英砂采购成本。公司也将在全行业率先推出1200t/d产能,继续推进能耗下降。而且公司在越南布局2条1000t/d,也将受益于当地相对低廉的石英砂、税收、人力成本,实现公司综合成本下降。强大的成本控制能力,使得公司能够抵御原材料、燃料价格波动,保持极强的盈利能力。

产品和产能升级领先全行业。作为国内玻璃领域的老牌公司,在光伏玻璃领域公司不断开拓,可转债募投项目安徽凤阳2条1200t/d生产线是目前全球规模最大的单体炉窑,综合成本具备优势。并且适应光伏组件发展趋势,推出3.2、2.8、2.5、2.0mm系列新产品,并且代表最新趋势的2.0mm玻璃已在公司出货结构中比重不断升高。

已储备大量海内外优质客户资源。目前组件主要需求是海外出口,相比国内对供应商资质、产品认证周期更长也更为严格,公司凭借着多年优秀业绩,已经与主流组件厂商建立长期合作关系,2019年前五大客户韩华、东方日升、隆基、晶科、尚德均为国内组件龙头企业,并且在家居玻璃领域自2005年起即进入宜家供应体系。优质且稳定性极高的客户资源,奠定了公司长期发展基础。

1.3 光伏玻璃价格的过去与未来

光伏玻璃价格受到供需影响,呈现非常显著的周期性,从2018年1月至今,光伏玻璃价格经历了4个阶段

第一阶段(2018.1~2018.7)政策干预导致需求急刹车,价格快速下跌。2018年行业前半年处于较为明显的供过于求,行业库存不断上升,而531政策的发布,使得国内光伏装机需求大幅下滑,进而加重供给过剩,光伏玻璃价格从最高31.5元/m2下降至21.5元/m2,降幅超31%,在政策发布后3个月价格才得以企稳。

第二阶段(2018.8~2019.12)海外出口景气带动价格温和回升。531后的国内市场,景气度已大为受挫,2019年装机30.1GW,大幅低于2017、2018年53GW、44GW装机量。但海外出口成功形成了突破,2019年海外出口66.2GW是国内装机的两倍以上,旺盛的组件出口使得供需始终处于紧平衡状态,库存也大幅降低。价格在此阶段温和上升至29元/m2,较最低点上涨35%。

第三阶段(2020.1~2020.5)疫情冲击装机需求,价格骤降。原本2020上半年在竞价结转项目及平价项目推动下,装机需求非常充足,但突发疫情使得国内装机及海外出口均受到巨大冲击,而光伏玻璃生产属于连续加工,供给恢复速度显著快于需求,造成了供过于求,库存快速上涨,产品价格也下跌至24元/m2,降幅达17%。

第四阶段(2020.6~至今)疫情影响减弱,顺周期投资加速需求释放,价格快速反弹。在国内疫情已逐步控制,经济、生产恢复正常的情况下,光伏装机需求被逐渐释放。近期为了刺激经济制定的各项政策,有力刺激了具有顺周期属性的光伏领域的融资、扩产、建设,即将进入平价时代亦打开行业天花板,释放行业需求,供需回归紧平衡,光伏玻璃库存快速下降,产品价格迅速反弹至30元/㎡,涨幅达25%。而且即将到来的2020Q4在竞价项目及出口恢复的双重推动下,将呈现高景气,光伏玻璃仍存在价格上涨空间。

光伏玻璃虽然自今年低点价格已反弹25%,但我们认为光伏玻璃价格仍然有支撑,需求量将大幅增长,当前时点仍然可以投资,主要有以下几点原因1)受疫情抑制需求不会消失,行业景气度仍在提升;2)可预期三年内产能增加有限,紧平衡将成基调;3)能源清洁化及双面趋势不断提振需求天花板。

2

专注玻璃领域成为行业巨头

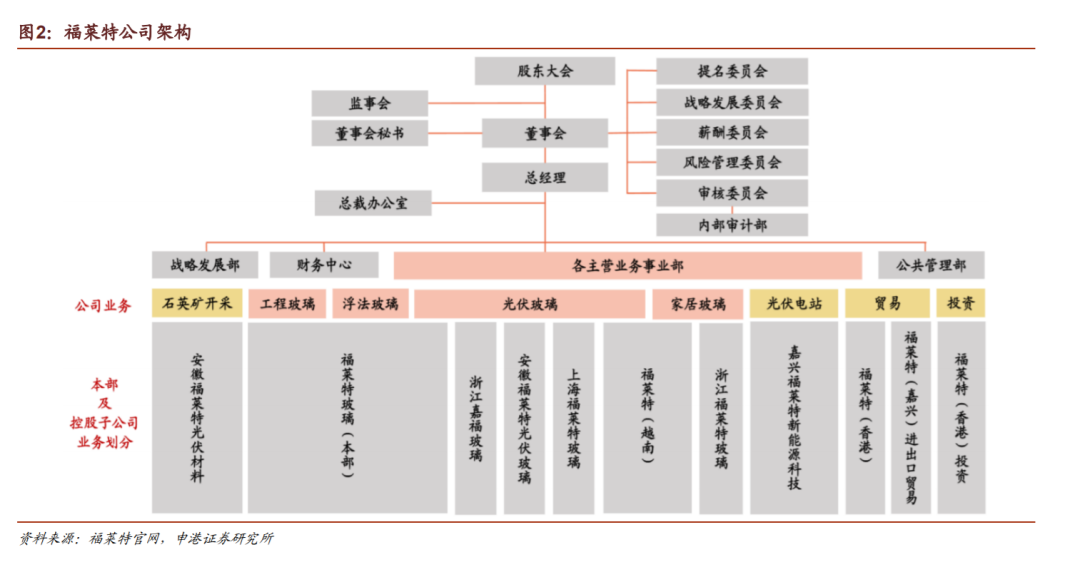

福莱特玻璃集团股份有限公司成立于1998年,分别于2015年、2019年在香港联交所、上交所上市,主要从事光伏玻璃、浮法玻璃及深加工(工程玻璃、家具玻璃等)的研发、生产和销售,其中光伏玻璃是公司目前最主要的产品。

公司的光伏玻璃为压延法生产的超白压花玻璃,主要用做晶硅电池的封装面板和背板,家居玻璃和工程玻璃由浮法玻璃原片进行深加工制成,家居玻璃主要用于装饰镜子、家具钢化玻璃等,工程玻璃主要包括钢化玻璃、Low-E玻璃、中空节能玻璃、夹层玻璃等。

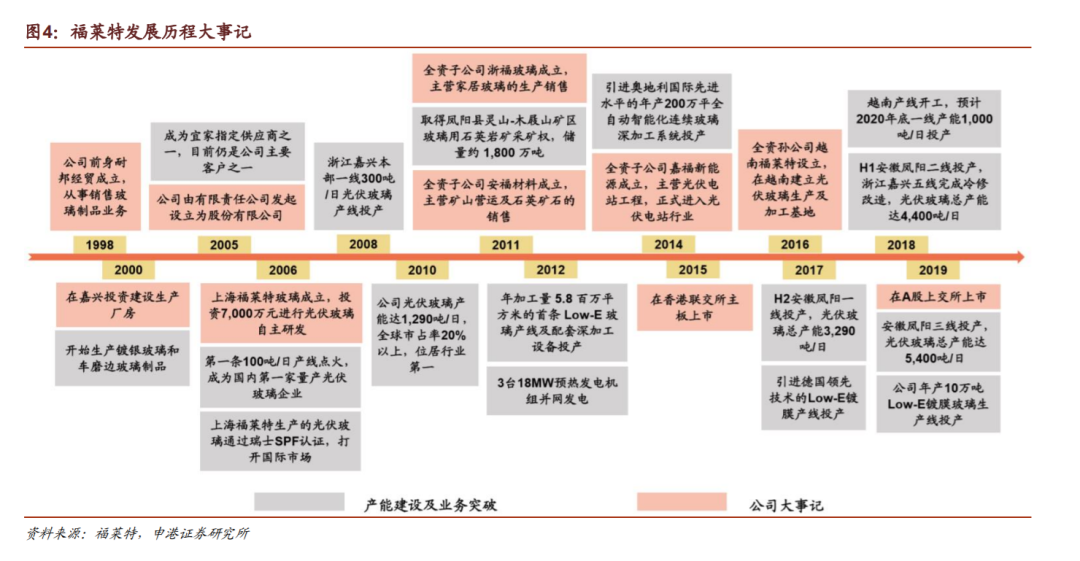

福莱特是光伏玻璃龙头企业,目前全球市占率排名第二位。公司成立初期以玻璃贸易为主,2000年开辟浮法玻璃深加工环节。2006年公司率先打破海外对光伏玻璃的技术垄断,开启光伏玻璃国产化之路。2011年,公司开始自产浮法玻璃原片,打通玻璃产品全生产链覆盖,并获得凤阳县1,800万吨玻璃原材料石英岩矿区采矿权,产业链向上游延伸。2016年公司在越南设立孙公司,在越南建立光伏玻璃产线。目前公司拥有光伏玻璃产能5,400t/d,并正在积极扩张,预计2020、2021、2022年日熔产能分别可达6,400、11,000、12,200t/d。

福莱特是典型的现代家族式企业,创始人阮洪良自公司成立至今担任董事长兼总经理等职务,是公司核心技术人员,具有多年玻璃生产及开发从业经验,在公司产品研发、市场路线选择、重大事项决策等方面做出重要贡献。

公司于2019年2月A股上市后,A股占总股本比例76.9%,H股占比23.1%。2019年底,阮洪良个人持股22.53%,是公司第一大自然人股东,其女阮泽云担任公司董事会秘书等职务,持股17.98%;其妻姜瑾华担任公司副董事长、副总经理、公共管理部总经理等职务,持股16.62%;赵晓非与阮泽云是夫妻,担任公司副总经理、光伏玻璃事业部总经理等职务,持股0.25%。以上四人是公司实际控制人,合计持股数占公司总股本57.39%。

自2019年2月上市以来,福莱特基金持仓比例缓慢上升,2020Q1达到历史最高点21.59%,经过Q2的最低点后,目前福莱特基金持仓比例10.99%,处于历史中位。同时公司股价自Q3以来持续走高,8月5日收盘价26.28,达到历史最高点后小幅震荡下行。随着下半年光伏装机需求高潮的来临,同时双面双玻组件市场份额快速提升,我们认为公司股价仍有进一步上升空间,基金持仓比例亦将实现提升,体现公司长期配置价值。

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

1366科技为直接硅片的首例商业化应用提供组件2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16