国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

璞泰来:中报业绩承压 一体化推进凸显负极优势

来源:

时间:2020-08-20 12:06:06

热度:

璞泰来:中报业绩承压 一体化推进凸显负极优势中报点评1事件公司发布半年报,2020H1营业收入18.88亿元,同比下滑13.3%,归母净利润1.97亿元,同比下滑25.44%,综合

中报点评

1

事件

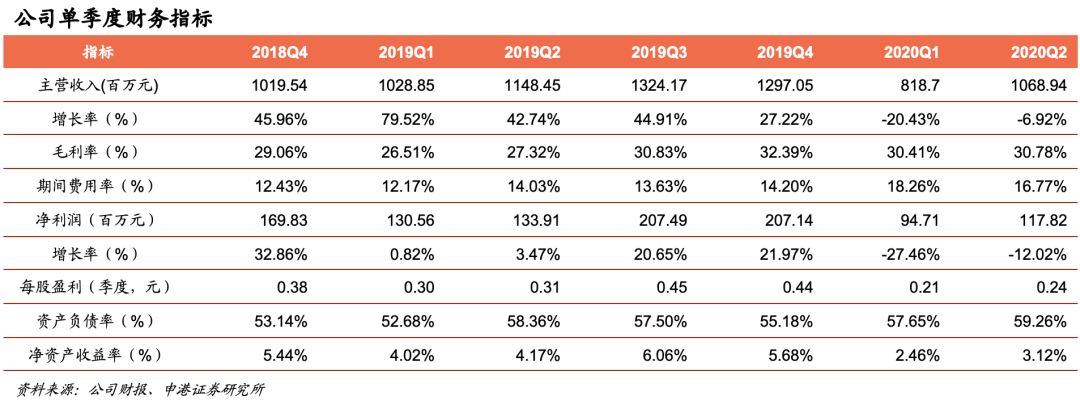

公司发布半年报,2020H1营业收入18.88亿元,同比下滑13.3%,归母净利润1.97亿元,同比下滑25.44%,综合毛利率30.6%,同比增长3.7 pct,期间费用率17.4%,同比增加4.3 pct。报告期内,主营业务板块盈利水平稳中有升,整体营收及净利受行业不景气以及期间费用增加的影响,出现下滑。

2

投资摘要

负极材料出货量平稳增长,下半年增量可期。2020H1公司负极材料业务实现主营业务收入13.67亿元,同比下降1.65%,实现出货量2.2万吨,同比增长6.02%,国内市占率20.03%。2020H1公司人造石墨负极材料出货均价同比减少7.2%,原材料价格下降、炭化产能释放,有效降低生产成本,对冲价格下降对毛利率的影响。国内2020H1动力电池装机容量同比下降42%,同期欧洲新能源车销量同比增长39.2%,报告期内海外订单占比显著提高,保障出货稳定增长,公司负极材料为LG波兰工厂主供,下半年海外出货将继续大幅提升。

上游石墨化、炭化新产能逐步释放,产业链一体化布局有效降本。2020H1公司石墨化加工对外业务营收0.59亿元,同比下降65.6%。公司石墨化产能以自供为主,自供比例稳定提升,扩大负极材料盈利空间。公司2019年可转债募投的溧阳年产3万吨高性能锂离子电池负极材料(包括炭化等主要工序)项目已完成进度43%,目前已部分试生产,预计2021年全面达产。公司全资收购山东兴丰,并继续扩张石墨化产能,于乌兰察布卓资县布局5万吨负极材料及配套石墨化产线,将于2020年底开始建设,预计2022年建成投产。预计负极材料产能2020年底将达7万吨,2022年达17万吨,石墨化产能2020年底将达10万吨,2022年达16万吨,市场竞争力显著提升。

涂覆隔膜产能快速扩张,市场份额稳定。2020H1公司涂覆隔膜及加工业务实营收2.82亿元,同比下降16.9%吗,涂覆隔膜出货量2.19亿平,同比下降8.41%,市占率29.8%,同比增加1.2 pct,纳米氧化铝出货量同比增长103.51%。受市场环境影响涂覆隔膜出货量下滑,市场份额相对稳定,目前国内需求正在恢复,下半年有望重回增长通道。公司2019年可转债募投江苏卓高8亿平涂覆加工项目完成进度52%,预计将于2021年全部建成投产。预计2020年底公司将具备8亿平涂覆加工产能,2021年产能达12亿平。同时公司着手布局湿法基膜业务,提高基膜自供比例,规划于溧阳建设 2.49亿平隔膜基膜产线,预计2022年建成投产。

锂电设备产品覆盖面扩大,下半年订单有望增长。2020H1公司锂电设备业务板块实现营收1.27亿元,同比下降45.96%,若将对内销售部分考虑在内,锂电设备实现收入2.43亿元,同比下降11.27%。公司在原有涂布、分切等产品基础上,开发卷绕机、叠片机、注液机、化成等新产品,规划构建前中后段锂电设备一体化产品体系,提高自动化工艺技术覆盖全面性。公司涂布设备产品进入松下、特斯拉供应体系,进入国际市场。下半年主要动力电池厂商陆续完成融资计划,预计将正式启动实施扩产计划,公司锂电设备业务订单承接量有望实现稳定增长。

报告期内现金流良好,期间费用大幅增加。2020H1公司经营性净现金流2.24亿元,同比增长14.13%。期间费用率17.4%,同比增加4.3 pct,海外市场业务占比提高,相应销售费用同比增长26.29%。报告期内,公司以市场利率3.71%发行可转债,并通过银行授信融资日常运营所需资金,财务费用同比增加33%。

3

投资建议

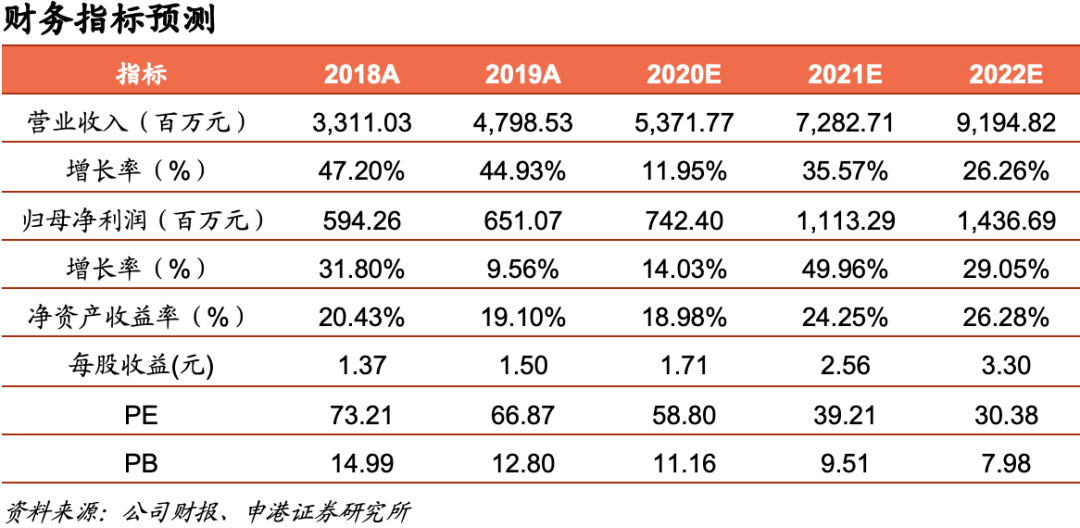

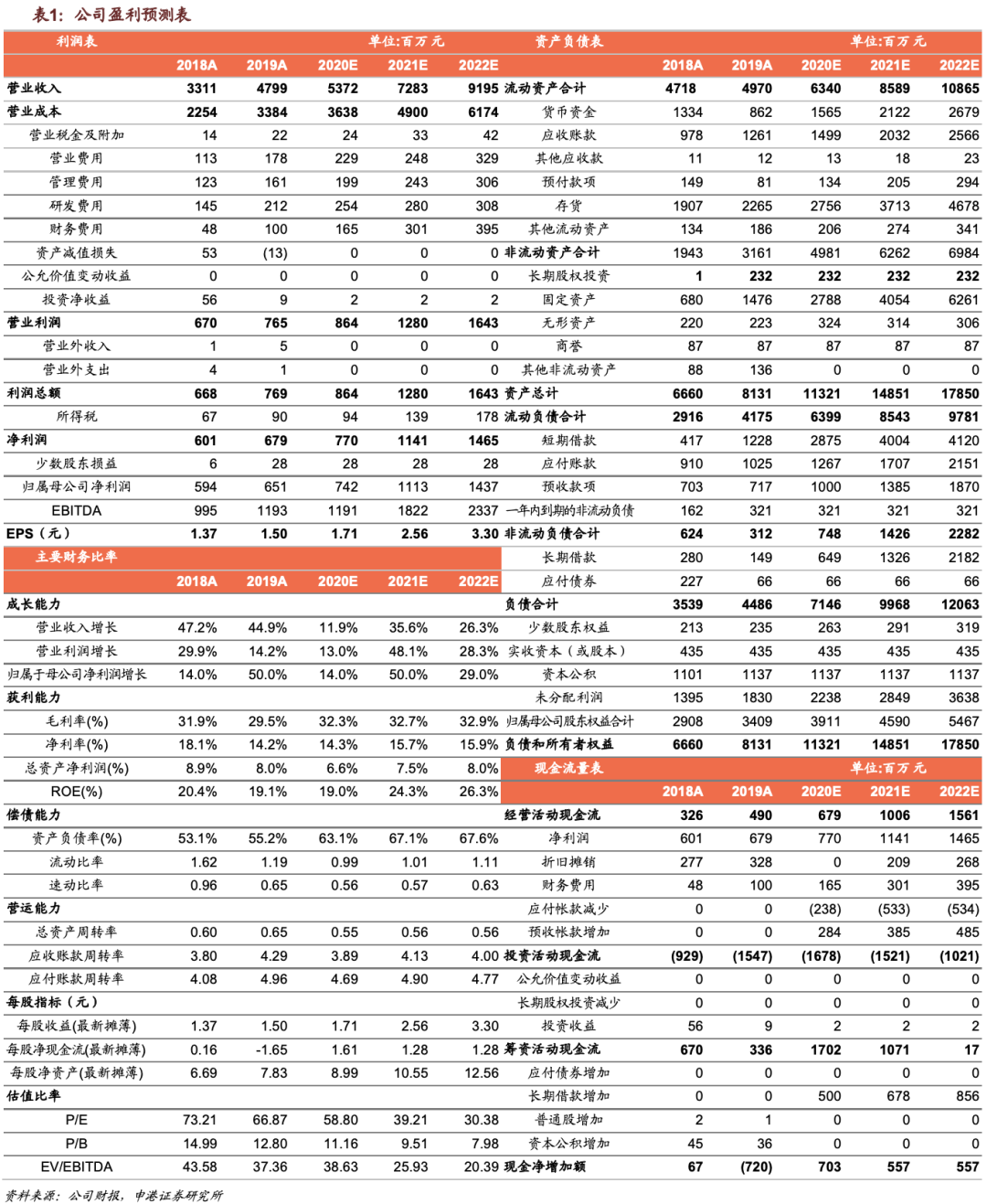

上半年国内新能源市场需求低迷,公司负极材料及隔膜出货量低于预期,7月新能源车产销同比转正,下半年需求将逐渐恢复,同时欧洲市场活跃度高,拉动公司业绩增长。我们预计公司2020~2022年的营业收入分别为53.7亿元、72.8亿元和91.9亿元,归属于上市公司股东净利润分别为7.4亿元、11.1亿元和14.4亿元,每股收益分别为1.7元、2.6元和3.3元,对应PE分别为58.8、39.2、30.4倍。给予“买入”评级。

4

风险提示

新能源车装机不及预期、产线建设进度不及预期、原材料价格波动、疫情形势波动

作者介绍

贺朝晖,清华大学工学学士、硕士,2年证券行业研究经验,7年能源产业工作经验,曾就职于东兴证券。

李灵雪,中国人民大学学士、法国蒙彼利埃一大硕士,能源经济专业毕业,2020年加入申港证券研究所,主要研究新能源汽车、光伏产业链。

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

“水十条”预计拉动GDP增长5.7万亿元2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16

-

2016年新能源汽车补贴标准公布 2.5万起2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

“十三五”地热能开发 将拉动投资2600亿元2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16