国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

“负油价期权模型” 完成使命了

来源:

时间:2020-08-18 18:02:58

热度:

“负油价期权模型” 完成使命了 2020年,这充满着各种“活久见”的一年,期货价格可以为负,行权价格也会为负。还记得4月21日那一天么?在许多期权交易者眼里,那是一个载入史册的一

2020年,这充满着各种“活久见”的一年,期货价格可以为负,行权价格也会为负。

还记得4月21日那一天么?在许多期权交易者眼里,那是一个载入史册的一天,因为芝商所(CME)当日公告称,将把系统内的期权定价模型切换到“上古”时期的Bachelier模型,以应对未来期货价格为负的异常情形。这可是1973年,芝加哥期权交易所成立后,全球场内期权市场第一次使用Bachelier模型来给期权合约制定结算价。

在WTI五月原油期货到期后,WIT原油终于触底大反弹,几乎一路上涨在现在,随着时间一个月一个月地流逝,油价越来越远离负值的“危险区”,许多期权交易者就开始关心,什么时候CME会重新切换到原来的期权定价模型。

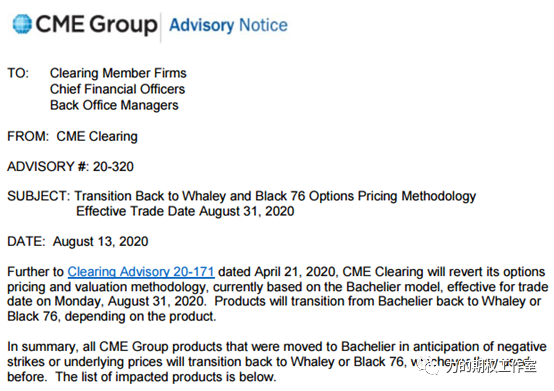

该走的终于还是会走,异常的情况终究不会就留。美国时间8月13日,在芝商所给结算会员发布的公告里,芝商所终于公布了切换期权结算价模型的消息,“2020年8月31日,将把现有的Bachelier定价模型重新切换到原来的Whaley和BS76定价模型”。

图:芝商所相关公告

对于许多投资者而言,交易所切换定价模型有什么意义?最大的意义就是每个期权合约结算价的确定。

结算价与收盘价有什么区别?收盘价是指交易时间内最后一笔成交价,它可能是收盘集合竞价得出的,对于没有收盘集合竞价的市场,它就是由连续竞价得出的,那么结算价呢?它往往是交易所根据定价模型确定出来的。相比于结算价,收盘价最大的劣势就是偶然性太大,期权合约成千上万,不可能确保每个合约流动性都充足,如果某些合约盘口很薄,被一个单子一打,就会出现价格偏差,所以结算价作用就是消除这些偏差,让所有期权合约之间的价格处于一种无套利机会的结构中,并以此作为公允价格,计算每张期权义务仓的保证金,在国内期权市场,我们还会用结算价计算次日的涨跌幅。所以,一开始玩期权的朋友们可以记着这么一句话,“维持保证金和涨跌幅不是由收盘价确定的,而是由结算价确定的。”

结算价这么重要,交易所自然就会花很多精力去计算拟合。通常而言,标的价格总是为正的,所以交易所都会使用Black-Scholes模型确定欧式期权的结算价,使用BAW等模型确定美式期权的结算价,可是当标的价格跌破0,出现负值时,就如同“潘多拉魔盒”被打开了,一切都会变得很奇异,原来的Black-Scholes定价模型触犯“假设条件”的“天条”了,只能求助于其他定价模型了,于是,“尘封已久”的史上第一个期权定价模型——Bachelier定价模型,从箱底里被翻出来了。

如今,芝商所把期权定价模型重新切换到了Whaley定价模型(主要针对美式期权)和BS76模型(主要针对欧式期权),这两种模型都是假设标的价格不会为负的模型,这意味着,从芝商所的角度看,油价短期再次为负的概率已是非常之低了。

下面,我们随便聊聊,从知识普及的层面整理了一下Bachelier模型,BS76模型,和Whaley模型各自的背景和区别。

Bachelier定价模型始创于1900年,那是一个多么傲娇的法兰西社会,当时还是博士生的路易斯.巴舍利耶(L.Bachelier)在一篇名为《投机理论》的博士论文中,首次用描述热循环的扩散方程来刻画股票市场的价格,并探索出了最早的期权价格公式,这个公式的背后假设标的价格服从正态分布,所以在这个模型下,标的价格可以为负。可惜的是,这样一位金融数学的天才,因为当时的学术环境并不欢迎偏离纯数学领域的论文,当时法国博士论文的评价有四种,“不值得考虑”、“尚可”、“优秀”、“卓越”,最后他的博士论文只获得了第二档“优秀”,与“卓越”失之交臂。

图:Bachelier年轻时照片

到了上世纪50年代,美国著名的经济学家萨缪尔森P.Samuelson翻出了Bachelier的论文,他非常认可这篇论文,对他的假设有所优化,把标的价格服从正态分布,改为了标的价格收益率服从正态分布,萨缪尔森曾这样形容过:“我今天以100美元的价格购买通用公司的股票,它最多跌到零,到时我只需撕掉股东凭证并大步离开。”

站在巨人的肩膀上,布莱克和斯科尔斯(Black-Schloes)二人终于在1973年一篇名为《期权、权证和其他证券的一个理论定价公式》的报告里首次提出给出了Black-Schloes公式,这个公式同样假设标的价格收益率服从正态分布,并运用于欧式期权,它优美的形式和一些突破震惊了当时的学界和业界。BS76定价模型正是源自于1973年的布莱克-斯科尔斯(Black-Schloes)定价模型。

最后来看看芝商所提到了Whaley模型。这个模型有一句说一句,并不是Whaley一个人的,全名叫做Barone-Adesi and Whaley模型,所以国内往往称呼它为BAW定价模型。这个定价模型其实是一种近似方法,运用于美式期权的估值,将美式期权的价值分成两个部分,第一部分是欧式期权的价值,第二部分是提前行权的价值。由于Barone-Adesi和Whaley用了一个二项式来估算,因此这个方法又被称为二项式方法。

表:Bachelier模型、BS76模型、Whaley模型的简易区别

区别点

Bachelier模型

BS76模型

Whaley模型

标的价格取值

任何实数

大于0的实数

大于0的实数

显示解还是近似解

显示解

显示解

近似解

适合对象

欧式期权

欧式期权

美式期权

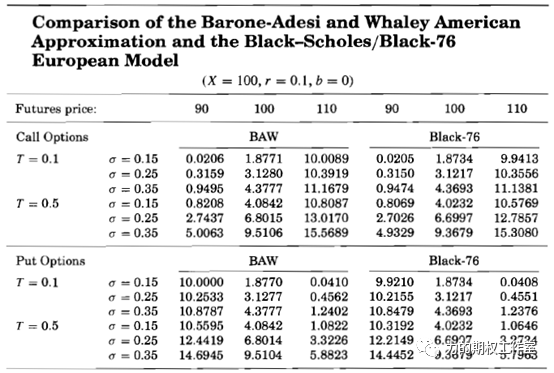

(力的期权工作室整理) 图:《The complete guide of Option Pricing Formulas》一书中的截图

在上面的截图里,《The complete guide of Option Pricing Formulas》一书的作者Haug给出了当标的价格等于100时,在不同的隐含波动率水平下,90、100、110三个行权价的欧式认购、欧式认沽、美式认购、美式认沽分别估值多少,这些数字的对比或许也有助于我们感受到不同定价公式下的细微差别吧。(来源: 对冲研投)