国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

光伏组件价格反弹不改长期下降趋势

来源:

时间:2020-08-05 21:15:43

热度:

光伏组件价格反弹不改长期下降趋势每周一谈每周一谈:光伏组件价格反弹不改长期下降趋势2020年央企光伏组件招标规模扩大,传统能源公司开始向可再生能源转型,从下表中九大央企组件招标情况

每周一谈

每周一谈:光伏组件价格反弹不改长期下降趋势

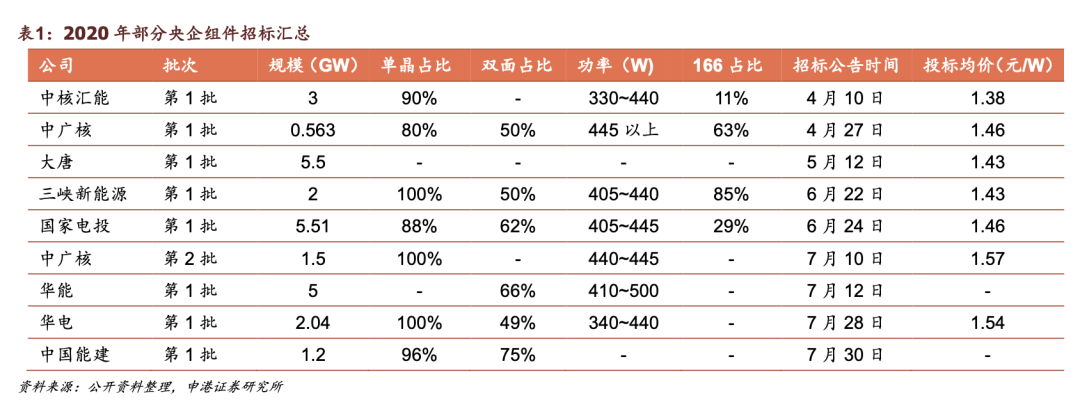

2020年央企光伏组件招标规模扩大,传统能源公司开始向可再生能源转型,从下表中九大央企组件招标情况来看,截至目前2020年已发布招标公告规模达26.3GW,下半年装机需求旺盛,Q4将是全年装机高峰,光伏产业链将迎来量价齐升的黄金增长期。

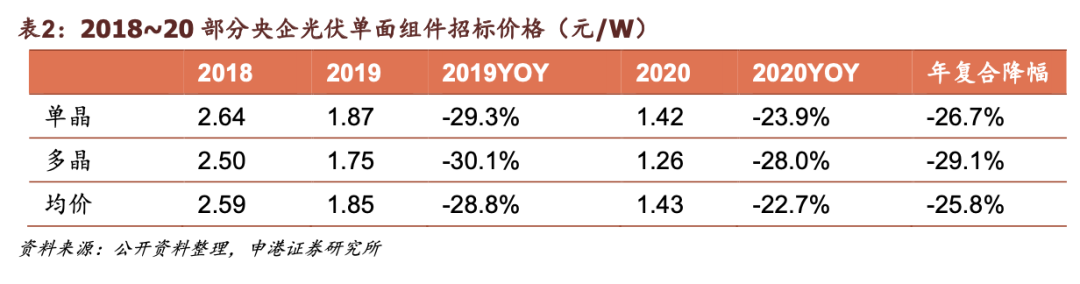

光伏组件招标价格连续下降,每年降幅达20~30%,多晶组件下降幅度略大。单晶单面组件招标均价由2018年的2.64元/W下降至1.42元/W,年复合降幅达26.7%,多晶组件由2018年的2.5元/W下降至1.26元/W,年复合降幅29.1%。

受上游产业链价格传导机制影响,下半年组件招标价格小幅回升。Q4是国内光伏装机高峰,下游终端需求旺盛,硅料端供给不足,使得近期光伏产业链各环节产品价格均有所上涨,从各央企2020年招标报价可以看出,相对于Q2期间招标价格,7月之后有10%左右的上升。

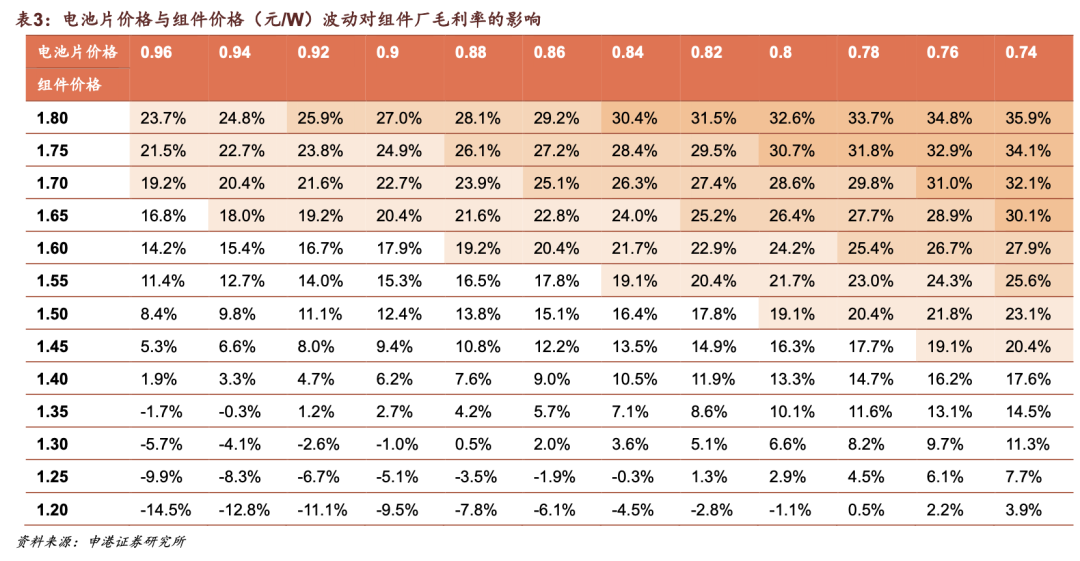

M6单晶PERC电池片市场均价已上涨至0.88元/W,按照行业平价组件非硅成本0.41元/W进行计算,在目前1.42元/W组件招标价水平上,组件厂毛利率不足10%,预计组件价格亦将继续小幅上涨。

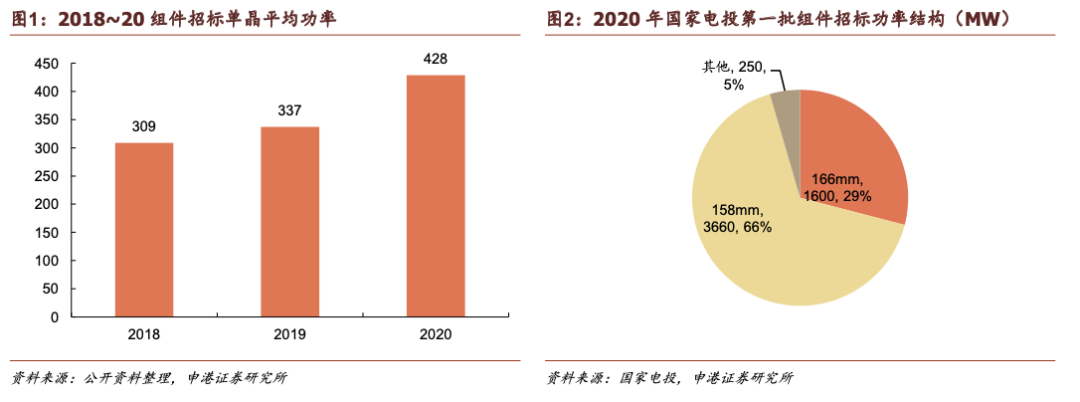

大硅片趋势毋庸置疑,182尺寸硅片将在2021年占据重要市场份额。2018年组件招标平均功率为309W,2020年提升至428W,年复合增长率18%,大尺寸硅片占比提升在其中起到重要作用。

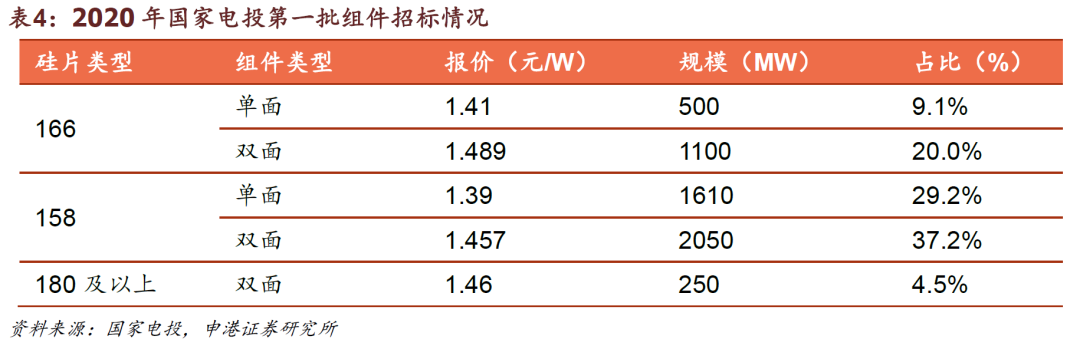

从2020年招标结构中看,三峡新能源、中广核更偏好166组件,而在国家电投、中核汇能的招标目录里158仍是主流。2019年6月隆基股份发布166硅片,当年在央企招标占比8%,2020年截至目前占比为38%,提升30pct,预计182在2021年招标中市场份额开始凸显。

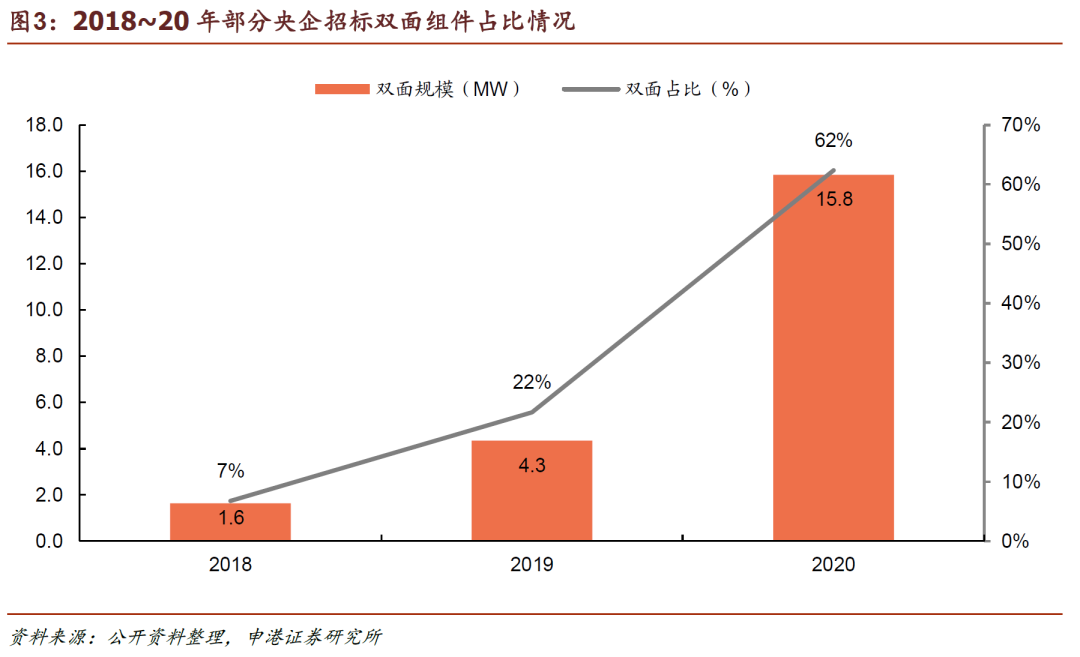

2020年双面组件招标占比迅速提升,比例超过6成。竞价项目已成为光伏主力,2021年即将开启全面平价时代,双面组件度电成本优势凸显。根据国家电投、中广核、三峡新能源、华电、华能、中国能建六家央企近三年组件招标情况统计,2019年招标双面占比22%,2020年截至目前已达62%,提升44pct。

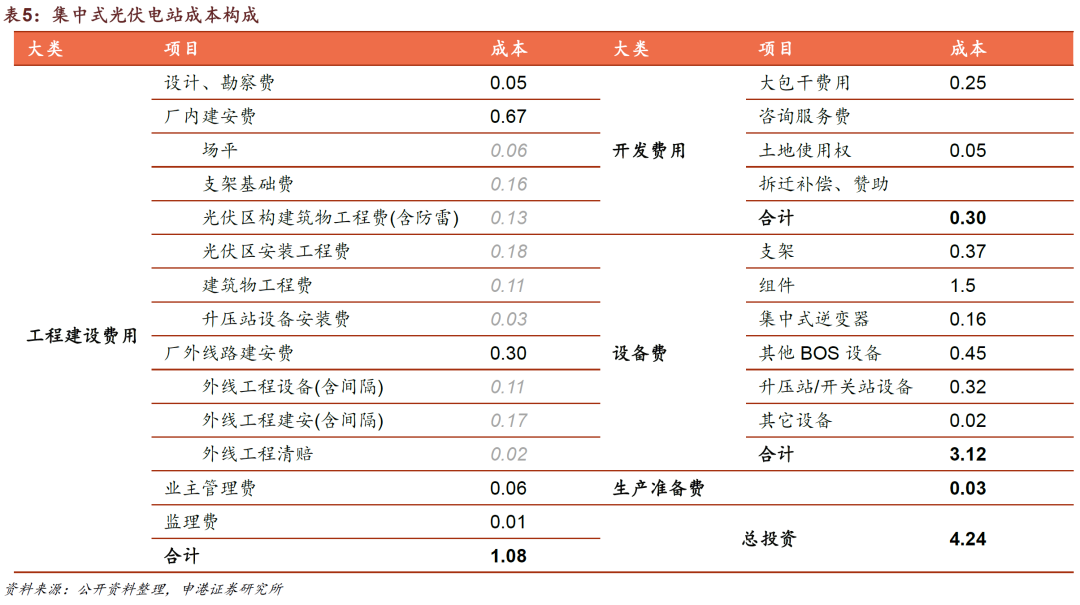

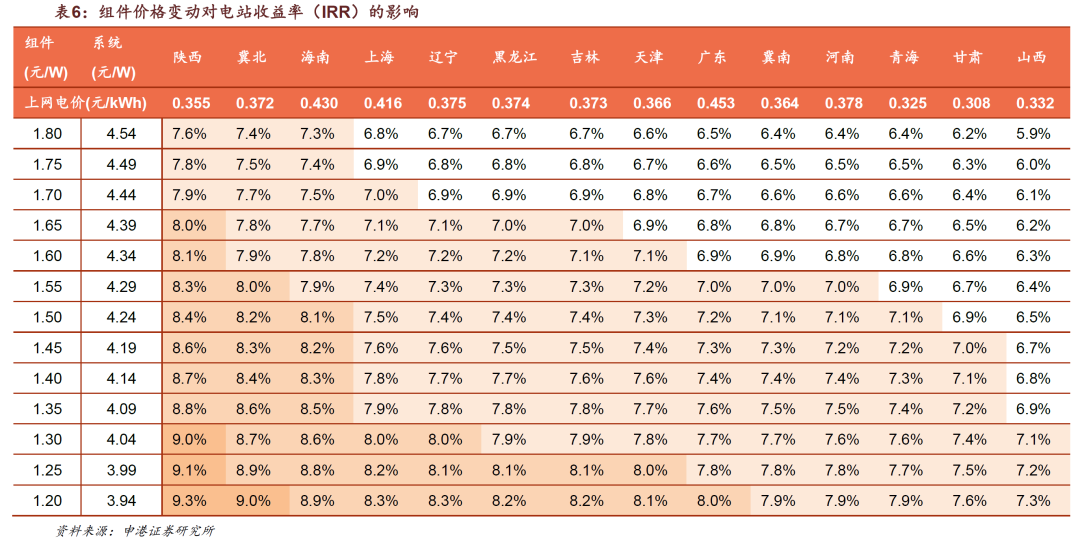

2020年央企组件招标报价大多位于1.4~1.6元/W之间,我们以装机规模100MW的集中式光伏电站为例进行收益率测算,考虑各地平均利用小时数和平价后实际上网电价,当组件成本下降至1.5元/W时,陕西、冀北、海南地区可以满足平价上网光伏电站IRR大于8%。

下半年下游装机需求旺盛,上游硅料供给收紧,共同推高光伏产业链产品价格,同时大硅片+双面组件趋势明确,抬高组件单W报价,组件产业即将迎来量价齐升地高速发展期,推荐关注组件+硅片双龙头企业隆基股份,硅料+电池片双龙头通威股份。

3456789 首页 下一页 上一页 尾页

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

2016年新能源汽车补贴标准公布 2.5万起2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16