国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

油价飙升 反而是灾难的开始?

来源:

时间:2020-06-30 18:03:38

热度:

油价飙升 反而是灾难的开始? 近段时间,第二波疫情已经成为媒体讨论的焦点。尤其是在美国,随着得州、亚利桑那州、缅因州、新墨西哥州等11个州相继宣布推迟重启计划,外界的担忧再度升级

近段时间,第二波疫情已经成为媒体讨论的焦点。尤其是在美国,随着得州、亚利桑那州、缅因州、新墨西哥州等11个州相继宣布推迟重启计划,外界的担忧再度升级。

分析师们也担心,美国经济推迟重启,可能会带来新一轮的市场暴跌。除了美股、黄金会第一时间受到影响外,油市要面临的风险也不容小觑。毕竟如果经济再度陷入崩溃,需求前景必然会恶化。

那么下半年,油市会对可能出现的疫情反弹作何反应呢?

01美国需求前景再度恶化

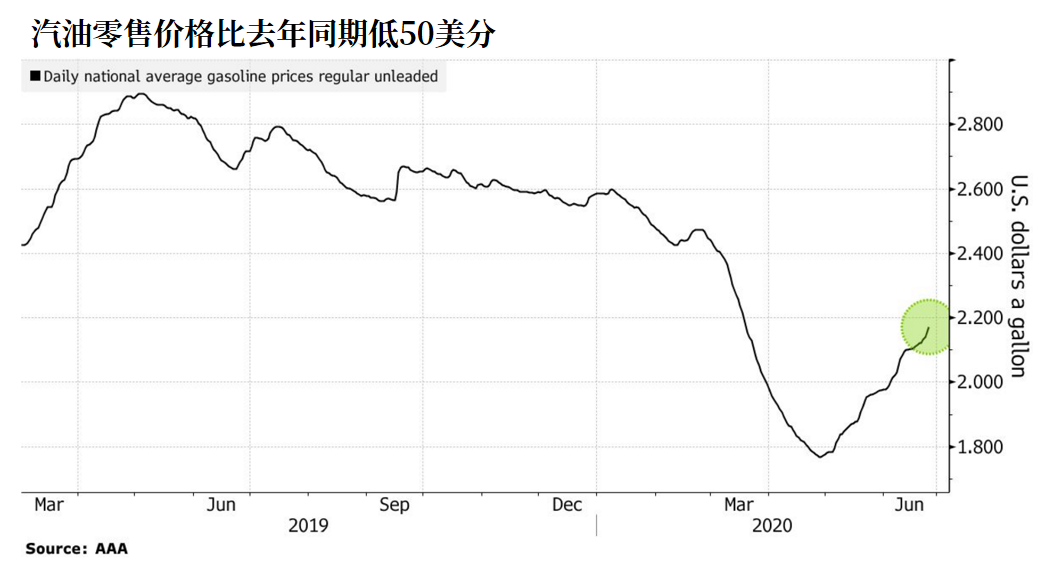

过去几周,美国经济开始重回正轨,加州的汽油价格恢复到5.98美元/加仑的水平,全国高速公路的车流量也恢复到去年同期水平的85%。

然而,这一种场面没有维持多久。随着疫情出现反弹迹象,得州、加州和佛罗里达州等经济重镇相继推迟重启计划,道路重新变得冷清。

上述三个州是美国汽油需求最大的州,本来肩负着振兴能源市场的使命。美国过去这段时间大部分的原油需求增幅,也都由这几个州贡献。然而,美国不少加油站运营商都表示,由于担心疫情反弹,而且难以预测未来的状况,过去几天全美的加油站纷纷削减汽油需求。

以下数据,就是最有力的证明:

根据彭博汇编的数据,截至上周四,美国道路拥堵状况一直维持在低于往年同期的水平上。在洛杉矶,如果你现在需要在高峰期通过城市主干道线,所花费的时间比去年同期短90%。

除了路上没有车之外,其他商业场所的人流量也正在大幅减少。根据Google的社区流动性报告,截至6月22日当周,加州、佛罗里达州和得克萨斯州的零售 、娱乐、休闲场所人流量较往年同期大幅下降。

根据EIA的数据,尽管作为美国汽油需求指标的四周汽油平均供应量连续八周录得增长,但仍处于1996年以来的最低水平。

此外,GasBuddy的数据也显示,截至上周六,美国单周汽油需求环比下降了2.3%,但较上个月同期增长了3.9%。而与去年同期相比,需求则是大幅下降了约19.1%。

美国汽车协会(AAA)的数据显示,今年夏天美国人自驾游6.83亿次,比去年夏天下降3.3%。

……

展望后市,Energy Aspects石油产品研究主管罗伯特•坎贝尔(Robert Campbell)表示,现在很多企业都关闭了办公区,安排员工线上工作,交通方面的能源需求恐怕短时间内都不会有明显上升。如果美国经济重启计划受阻,能源需求前景肯定会再度恶化。

02祸兮福所倚:需求疲软或倒逼各国减产

美国能源需求前景恶化,对于油市来说也不见得百害而无一利。

首先,正是在需求低迷的推动下,美国页岩油生产商也正以有史以来最快的速度削减产量。

根据Seeking Alpha统计的数据,美国能源行业的投资预算目前已降至近10年最低水平。更有部分油企高管透露,今年下半年的资本支出将比原计划削减约850亿美元。

削减资本支出对美国油企产能的影响是立竿见影的,根据EIA的预测,美国全年平均石油产量将由年初的1310万桶/日下降到1100万桶/日。但要注意,美国当前产能远低于这个数字。换句话说,如果年底前需求无法回升,油企将继续削减产能,全年平均产量将进一步下滑。

其次,不要忘了欧佩克+也在全力减产。而眼看疫情反弹、美国需求前景疲软,欧佩克+成员国更加不敢怠慢,继续发力减产。有分析指出,欧佩克+的全力减产有望抵消需求下滑的影响,让油市在下半年实现难得的供需平衡。

事实上,通过一组数据对比,我们可以直观认识到,美国页岩油生产商的减产力度不会比欧佩克+成员国小,区别只在于前者是被迫,而后者是自愿。

如下图所示,自2005年以来,全球实际上只有伊拉克、美国和加拿大三个国家的实际原油产量有所增加。伊拉克不久前刚刚向欧佩克+作出承诺,将严格遵守减产协议,并对此前未能履约的行为作出补偿。至于加拿大和美国的产能上升,则分别得益于油砂和页岩油产业的快速发展。

中东地区和俄罗斯的石油工业主要遵循传统开采模式,而美国页岩油和加拿大油砂在生产工艺上要求更严格,生产成本也更高。上图黑色曲线代表的是油价的走势,如图所示,高油价对中东和俄罗斯常规油品的产能影响并不明显,但对美、加两国的产能就有很重要的意义。

例如2007-2014年期间,油价高企,但中东各国和俄罗斯并没有因此大幅增产。相比之下,美国的产能曲线更加陡峭,波动更加剧烈。原因在于,很多页岩油公司都是依靠华尔街提供的贷款来扩大生产规模的,资本支出对它们来说至关重要。

正如前文所说,在需求前景疲软、经济重启计划出现变数的情况下,页岩油生产商可以获得的支援少之又少,资本支出预计将大幅削减,产能自然也会随着下滑。

03永远不要忽视市场的意外

如果各国坚决执行减产协议推动油市实现供需平衡,从而刺激油价上涨的话,对市场来说真的是一件好事吗?根据下半年疲软的需求前景来设计资产组合的投资者,又会作何回应?

别忘了,市场永远不会缺少意外。Seeking Alpha分析师Zoltan Ban表示,多头不必太过悲观。就需求前景来看,本季度应该是最糟糕的,和2019年第四季度的峰值相比,如今的原油需求锐减20%。但第三季度,同比降幅可能回落至10%附近,第四季度更加可能收缩至4%-5%。

根据Zoltan Ban的分析,尽管今年全年石油需求都不太可能恢复到去年同期水平,但能保持缓慢回升已经是很出人意表的结果。他认为,即便疫情在秋冬季节流感高发期有反弹的可能,但也不会再看到美国或世界各地,出现像今年前两个季度那样的极端封锁措施和经济停滞。

“此时此刻,我有一种感觉:如果石油需求反弹速度超过大部分投资者的预期,市场会发生什么?”

Zoltan Ban表示,欧佩克+对需求的预期可能过于悲观了,产油国将如何应对需求的飙升,仍有待观察。最坏的结果是,需求反弹过快,甚至出现短暂的供不应求,油价将会短时间内快速飙升,并造成恶性通胀以及其他资产价格的大幅波动。

在当前的经济环境下,油价飙升带来的恶性通胀,有可能演变成一场彻底的灾难。

自2008年全球金融危机以来,分析师们一直担心恶性通胀的出现,而且深知油价飙升可能会成为引发通胀的一个重要因素。

和当年相比,当前的经济增长基本上是靠央行大规模印钞计划维持的,这让政府以及商业部门的债务大幅增加。也正因如此,出现通胀的可能性比以往更高,其危害也更加不可估量。

通胀飙升将终结靠债务驱动经济的局面,各国央行不得不快速收紧政策,疯狂缩表,大多数固定收益资产(如债券)和货币市场基金投资者恐将血本无归。

更重要的是,在这一场灾难中,根本没有赢家。如果真的出现恶性通胀,央行收紧货币政策之时,银行看起来将成为受益者——但整个行业将在随后遭受巨大损失。因为货币贬值后,银行信贷业务虽然不会受到较大影响,但前期所发放贷款的实际价值会严重缩水(因为贷方以贬值后的货币来还贷),而银行目前收取的利息也完全不足以跟上通货膨胀的步伐。

虽然这只是一种未经证实的可能性,但就像前面说的,市场永远不缺意外,投资者更需要密切关注,这样才可以相应地调整自己的投资组合。(来源: 金十数据)