国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

2020年全球天然气需求预降4% 迎历史最大跌幅

来源:

时间:2020-06-12 18:00:20

热度:

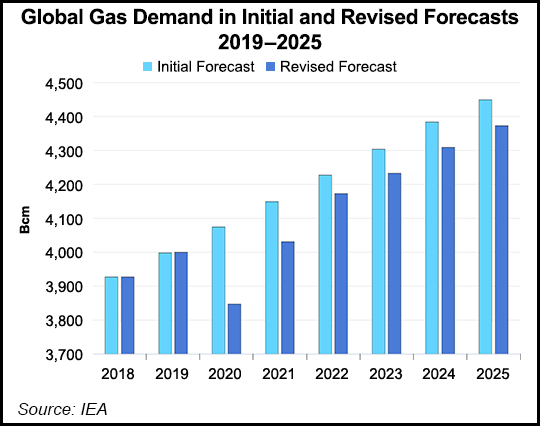

2020年全球天然气需求预降4% 迎历史最大跌幅国际能源署(IEA)在一份新报告中表示,Covid-19危机和北半球异常温和的冬季使全球对天然气的需求处于历史上最大的年度下降趋势。

国际能源署(IEA)在一份新报告中表示,Covid-19危机和北半球异常温和的冬季使全球对天然气的需求处于历史上最大的年度下降趋势。

预计2020年全球天然气需求将下降4%,即1500亿立方米,是2008年全球金融危机后下降幅度的两倍。

根据IEA最新的年度市场报告《Gas 2020》,截至6月初,全球所有主要天然气市场都出现需求下降或增长下滑的趋势。全年,预计欧洲,北美和亚洲的成熟市场将出现降幅最大,占2020年天然气需求总降幅的75%。

“到目前为止,天然气所受到的影响不如石油和煤炭严重,但它还不能幸免于当前的危机。今年创纪录的下降代表了一个行业的巨大变化,该行业已经习惯了需求的强劲增长”,国际能源署执行董事Fatih Birol博士说。

全球供过于求正在推动主要天然气指数创下历史新低,而石油和天然气行业正在削减支出并推迟投资决策以弥补收入的严重不足。尽管预计2021年会反弹,但IEA报告并不认为会迅速回到危机前的水平。

Fatih Birol博士说“预计未来两年全球天然气需求将逐渐恢复,但这并不意味着它将迅速恢复正常水平。Covid-19危机将对未来市场发展产生持久影响,抑制增长率并增加不确定性。”

2021年之后,需求的大部分增长发生在新兴的亚洲地区,其中以中国和印度为首,这些国家的天然气得益于强有力的政策支持。在这两个国家中,工业部门都是需求增长的主要来源,这使其高度依赖工业产品的国内和出口市场的复苏步伐。到2025年,Covid-19危机的影响将导致750亿立方米的年度需求损失,相当于恢复到2019年水平。

未来供应增长的主要驱动力,来自美国页岩、中东和俄罗斯的大型常规项目也受到当前油价暴跌以及短期和中期需求趋势不确定性的压力。

液化天然气(LNG)将继续成为国际天然气贸易的主要驱动力。在2018年和2019年对液化天然气项目的投资热潮将为北美,非洲和俄罗斯带来更多的出口能力。未来几年,全球天然气需求增长放缓可能会导致产能到2025年超过LNG进口,从而暂时限制了LNG市场紧张的风险。

新的生产和基础设施项目可能会在增长趋势明显低于先前预期的情况下上线,从而增强了产能过剩和低价的前景。这为未来的投资蒙上了阴影,从长远来看,这将是确保生产资源更新和全球供应安全所需要的。