国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

2020年5月不同路径PE成本毛利分析及2020年6月预测

来源:

时间:2020-06-06 18:02:14

热度:

2020年5月不同路径PE成本毛利分析及2020年6月预测 导语5月份国内聚乙烯市场震荡走高,但受原油反弹影响,成本的涨幅大于价格端,油制聚乙烯利润小幅回落;而在动力煤(536

导语

5月份国内聚乙烯市场震荡走高,但受原油反弹影响,成本的涨幅大于价格端,油制聚乙烯利润小幅回落;而在动力煤(536, 7.20, 1.36%)、甲醇(1764, 10.00, 0.57%)月内均价走低下,煤制及甲醇制聚乙烯利润有所回升。

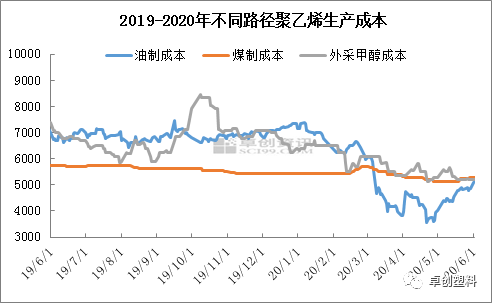

图1

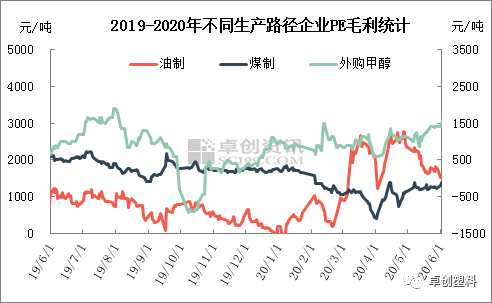

图2

5月份国内聚乙烯市场震荡走高。月初线性期货高开上扬,加之部分石化上调出厂价,提振业者交投信心,持货商积极跟涨报盘。然下游工厂多坚持刚需,对高价原料采购意向偏弱,商家出货缓慢,原料价格有所下滑。后期受原油上涨及两会宏观面提振,线性期货走强,石化稳步降库且上调出厂价,贸易商积极跟涨报盘出货,临近月底,市场交投转淡,终端抵触情绪渐起,现货交易有所节奏放缓。本月LLDPE月均价6622元/吨,环比跌3.3%,同比跌23.02%。

5月油价从低位缓慢反弹,虽然力度较小,但是延续性较好,布伦特原油均价在32.87元/吨,月内成本均价在4639元/吨,环比上月涨12.53%。现货市场来看,5月份聚乙烯市场价格震荡走高,月内均价在6556元/吨,环比上月涨2.24%。成本端的涨幅高于价格端,石脑油制PE生产企业毛利环比下降,平均毛利在1917元/吨。5月份国内动力煤市场跌后窄幅小涨,煤制PE平均生产成本在5165元/吨,均价环比上月跌1.3%。现货市场来看,本月受宁煤、蒲城清洁能源检修影响,煤化工线性主流成交均价有所上涨在6413元/吨,环比上月涨3.5%,因此5月份煤制PE生产企业毛利有所回升,平均毛利在1247元/吨。5月份,内地甲醇市场承压下滑,甲醇制聚乙烯月内成本均价在5334元/吨,环比上月跌1.42%,故4月份甲醇制PE生产企业毛利小幅回升,平均毛利在1224元/吨。

目前石化企业合成树脂库存同比降低,加上6月仍处检修集中期,检修损失量环比增加,国产料供应压力不大。但进口料方面,6月份进口量或将维持在140万吨的水平,对市场形成压力。需求方面,终端订单跟进一般,加上处于相对淡季,继续追高意愿不强。综合来看,预计6月市场仍以震荡走势为主,多空因素势力相当,期间需关注库存的变化情况。下月来看,原油价格有望高位震荡,相对强势运行,但是若想大幅走高困难较大。虽然基本面在显著改善,但具体的减产目标是否达成依然需要市场验证,特别是伊拉克等传统缺额减产的国家更需要重点关注。此外,公共卫生事件进入关键阶段,阶段性重启经济之后警惕二次关闭的问题。在熊市转牛市的过程中,震荡筑底的过程相对较长,在近期油价连续高涨之后,面临较大的上行压力,不排除先整理一下,然后再度上行的可能。预计下月油制聚乙烯利润仍有回落预期。

下月来看,随着“两会”结束6月份国内煤炭供应将逐渐恢复至正常水平,需求方面虽然南方水电出力增加将替代部分火电,但考虑到“迎峰度夏”即将来临,同时进口政策仍未有放松,沿海电厂对国内市场煤仍有一定的采购需求,6月份动力煤市场供需将呈双高态势,预计煤价将以震荡调整为主,大幅波动的可能性较小。预计下月煤制聚乙烯利润窄幅震荡。

卓创认为,随着部分停车装置重启,加之整体春检力度不及预期,6月份内地甲醇市场整体供应面继续增长。下游需求方面除烯烃行业表现稳健外,传统下游行业难有明显向好支撑。6月内地甲醇延续偏弱震荡格局,偏空因素引导下继续测试内地生产企业压力线。预计下月甲醇制聚乙烯利润继续回升。