国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

回调时刻终于来临 原油市场有望再现极佳投资机会!

来源:

时间:2020-05-25 16:02:57

热度:

回调时刻终于来临 原油市场有望再现极佳投资机会! 本周,原油价格在乐观情绪推动下继续上行,直至周四终于触碰到了市场的重要压力位。自4月22日以来,原油价格走出了波澜壮阔的翻倍行情

本周,原油价格在乐观情绪推动下继续上行,直至周四终于触碰到了市场的重要压力位。自4月22日以来,原油价格走出了波澜壮阔的翻倍行情,布伦特07合约从最低点反弹85%,WTI 07合约从最低点反弹100%, SC反弹力度最弱,07合约从最低点仅仅反弹28%,这与前期SC异常强势,低点并没被砸出深坑有关。在接近翻倍行情之后,市场情绪有所变化,尽管市场情绪已经稳定甚至乐观,但不管是基本面还是技术面似乎都不太支持价格进一步上行,因此短期之内有望迎来一轮调整行情,调整之后市场会再次给出良好的上车机会。

目前市场的焦点比以前更加复杂,之前我们只需要关注好疫情发展,关注好市场再平衡阶段何时到来即可。周末,美国再次将部分中国企业纳入实体清单,特朗普在大选期间不断转移内部矛盾,一而再再而三攻击中国,这是宏观市场的最大不确定因素。另外,随着两会顺利召开,2020年将实施更加积极的货币政策和财政政策。

基本面上,美国的原油库存已经进入到去库阶段,未来随着OPEC+减产持续,美国原油产量继续下滑,需求缓慢复苏,基本面仍将处于加速再平衡的进程之中。因此如果宏观市场不出现较大问题,未来我们依然认为油价具有多头配置的投资价值。

美国市场加速再平衡

美国市场仍然是现在焦点,特别是EIA数据是最能够反映出当前市场的供需变动情况以及市场的拐点。通过对价格的观察,我们发现前期市场下跌之时,WTI作为领头羊引领价格的下跌;最近原油市场开始反弹,WTI又作为领头羊引领价格的上涨,因此关注好美国市场的表现,关注好WTI的市场举动对于我们分析价格来说至关重要。

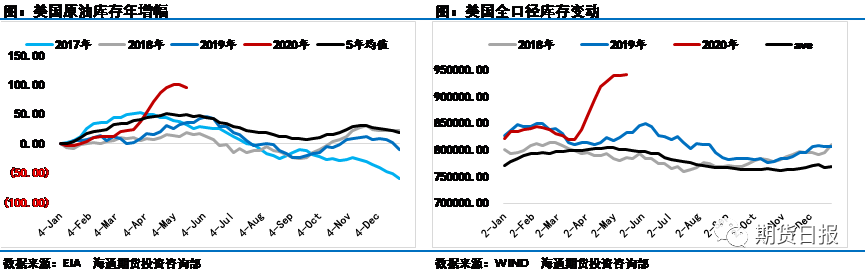

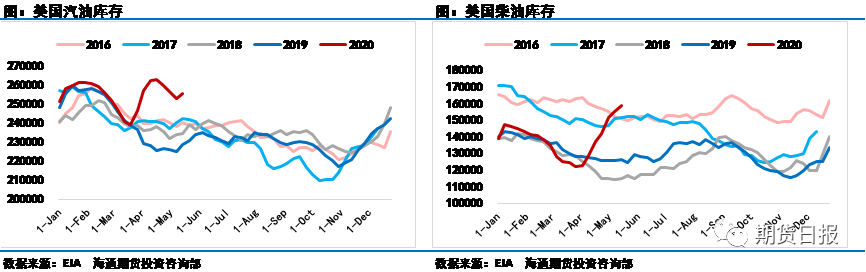

目前美国市场的焦点仍在库存端,从本周原油库存数据下滑了500万桶,库欣地区原油库存下滑了558万桶,从原油端的情况来看,市场比较乐观。但如果看成品油端,情况似乎并没有想象中的好。本周的数据中,汽油库存增加了283万桶,改变了连续几周的下滑趋势,柴油库存增加了383万桶,已经达到了历史同期的最高值。另外,美国原油战略储备库存增加了190万桶,这在一定程度上加速了库存的再平衡进程。从全口径库存来看,近期基本稳定,原油库存的下滑转变成了成品油库存的增加。

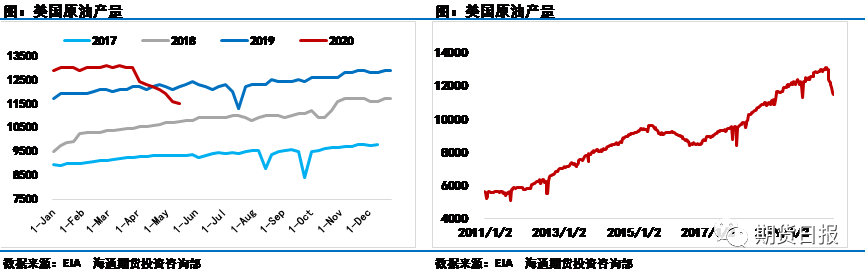

就目前来看,美国的商业原油库存似乎真的已经进入到了拐点时刻,但能否持续下去,以及去库阶段将会持续多久,主要取决于美国的原油产量、美国原油需求以及美国的进出口情况。从产量上来看,本期的数据下滑10万桶/天,较上期的30万桶/天有所减速,但绝对产量已经降至了18年11月份以来的最低值,美国原油产量较最高产量也累计下滑了170万桶/天。同时当前的WTI价格依然低于部分页岩油生产商的生产成本,预计短期之内很难完全恢复。只要产量不恢复增长,即便是在当前的水平稳定住,也会对美国原油市场的在平衡之路起到积极的作用。

需求端是在平衡之路上最为关键的一环,真再平衡和伪再平衡虽然都能起到降低库存水平,推升价格上行的作用,但两者对于价格的影响程度不同。从供给端努力推升价格上行,最终价格仍然有需求顶的压制,油价可以脱离底部区间,但无法做到持续上行。从需求端努力推动价格上行,配合上供给端的努力,上方顶部将会比较好突破,价格上行的势头也将会更加容易持续。

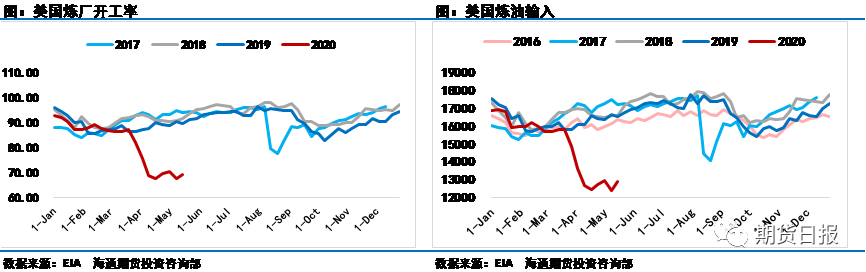

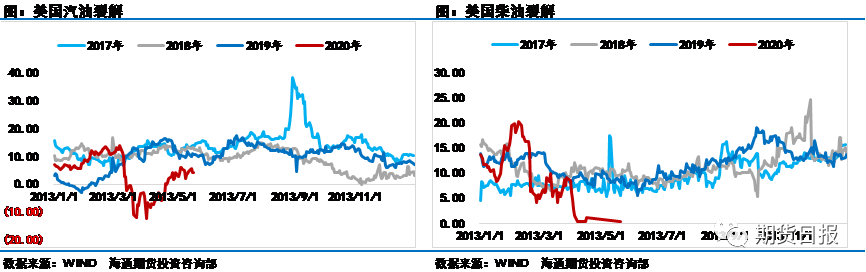

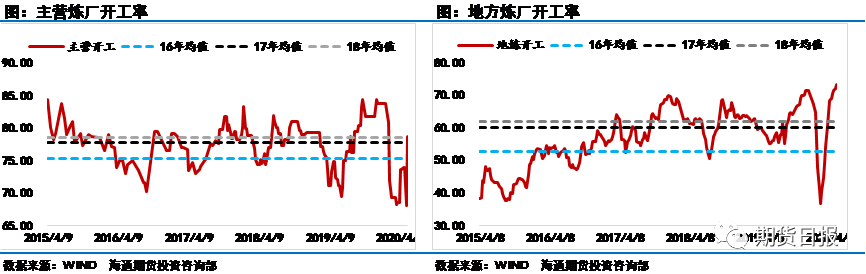

从欧美炼厂的开工率来看,当前炼厂端的原油需求仍没有恢复的迹象,本期的炼厂开工率以及炼油输入都还停留在底部徘徊。主要原因是美国的成品油需求和炼油利润仍没有恢复。需求端我们从库存就能看出来,在开工率下滑的情况下,库存依然表现不好,尤其是柴油库存,这很能说明需求究竟有多差。裂解价差也能够反映出需求的差劲,汽油裂解价差前期一度达到-10美元,汽油居然比原油还要便宜,最近有所反弹,不过也还是停留在10美元以下。柴油利润最近表现的更差,目前炼厂生产成品油除去各种成本,甚至还要亏钱,因此也就能够理解开工率为何起不来。所以从需求端来看,成品端的需求不回升,裂解利润也就很难大幅回升,炼厂开工积极性也会受到抑制,原油需求恢复自然也就无从谈起。

进出口端,目前美国原油市场进口量因为需求下滑的原因而大幅减少,目前已经减少至近五年以来的最低值。美国进口的减少,也和中东大幅上调对美国和欧洲的官价有一定的关系,这使得美国本地原油更加具有优势。出口下滑并不是很明显,前期市场最悲观时,美国原油价格大幅下挫,成为市场上最便宜的油种之一,因此也成为市场上最具有竞争力的油品,维持了美国原油市场的高出口格局。

从基本面上来看,美国原油库存在供给端大幅下滑和净进口大幅减少的作用下加速再平衡,这也是最近WTI涨幅巨大的主要原因。未来我们需要关注美国原油需求端的变化,一旦原油需求端的利好成为现实,那么将会再次加速再平衡之路。另外,虽说最近美国复工如火如荼,但背后的风险仍然不可忽视。最近美国新增确诊人数似乎有进一步下跌的趋势,但整体的确诊基数较大,在疫苗没出现之前,要警惕可能出现的二次暴发,一旦美国出现大范围的二次暴发,那么对于原油价格将会是非常巨大的打击。

全球需求仍存在变数

从全球范围来看,存在的变数还是挺大的。市场都知道中国疫情已经得到控制,但从个别地方再次暴发来看,我们仍然不能掉以轻心,这就决定了经济很难在短时间内完全恢复。另外,全球的疫情控制不能只看好的一面,中国已经在几个月前就给世界贡献了良好的范本,但无奈各国长时间无动于衷,以至于目前全球累计确诊人数已经超过了510万,累计死亡人数超过了30万。因此对于全球经济的恢复,我们还是要把精力主要放在相对短板但是对经济发展贡献比较大的国家,比如欧美地区和印度地区。

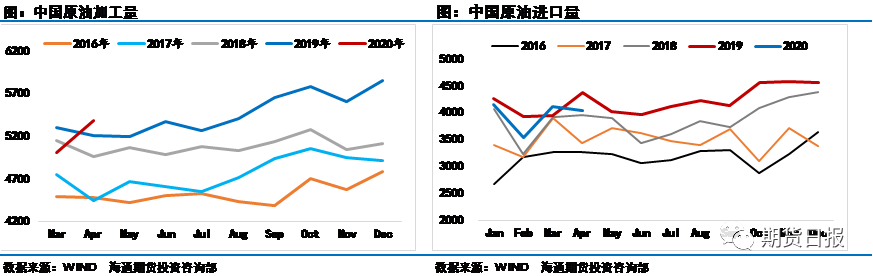

首先看中国市场,之前一直处于低位的主营炼厂开工率终于出现了回升,但整体仍然处于偏低的水平。地方炼厂的开工率依然维持在高位,持续对原油需求提供最大的支撑。从炼厂的炼油输入上来看,三月份的数据出现了大幅下滑,但四月份快速的恢复,并且已经恢复到了近四年来的最高值,表明中国市场的原油需求依然比较理想。进口数据也能够反映出情况并没有境外那么糟,至少在原油价格低位的时候,我们看到了市场上极大原油采购需求,各个炼厂都在积极的备货点价,据说欧洲的布伦特现货价格上涨如此迅猛绝大部分原因是因为中国买家的大力采购,中国市场的原油需求似乎从来都没有让我们失望过。

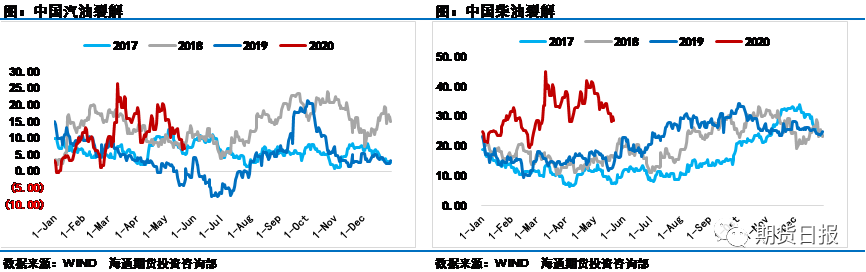

不过我们也看到,最近国内的成品油裂解利润下滑速度较快,并且柴油进入到了季节性的相对淡季,汽油需求并未完全恢复,这将会在一定程度上限制炼厂开工的积极性。另外我们也了解到,主营炼厂大幅削减了成品油的出口量,境外市场的弱势在一定程度上也会影响到国内的市场。

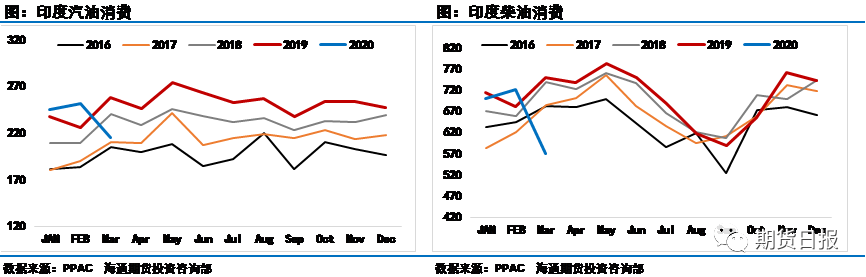

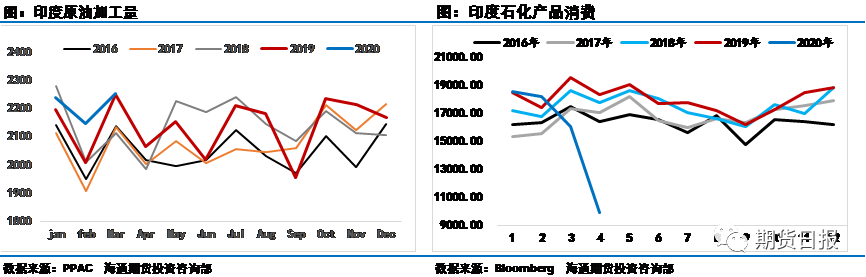

另外一个市场我们不得不注意的是印度,最近印度疫情有暴发的倾向,新增确诊人数不断创新高,并且仍然没有拐点的迹象。同时疫情的发展对于原油市场的影响也是巨大的,从印度的各项指标上来看,三月份汽柴油消费量大幅下滑,再看四月份的石化产品消费,已经很难用词语去形容这种夸张程度,消费量近乎腰斩!

有报道称印度原油需求正在缓慢复苏,但要恢复到疫情前水平还尚需时日。Energy Aspects分析师表示,未来几个月,印度的石油产品需求仍将继续保持疲软。预计至少在第四季度之前,公路运输量将年率下降,而航空运输最早可能要到2021年才能恢复到疫情前的水平。此前的数据显示,因为隔离封锁,印度上个月的燃料消耗量降幅一度高达70%。去年5月,印度每天消耗约460万桶石油,这意味着现在的需求可能约为每天280万桶。汽油需求仍比去年同期低约47%,而柴油消耗量则低约35%,喷气燃料消耗量下降了85%。

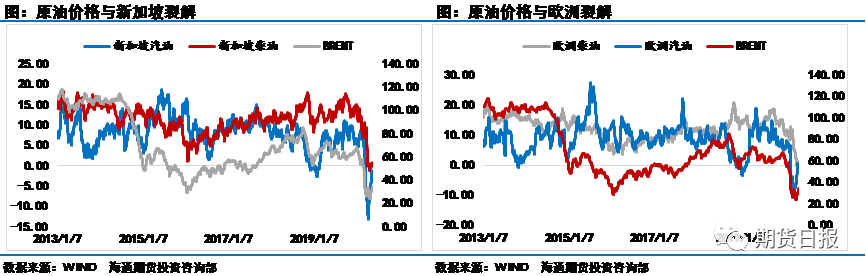

不管是印度本土的机构还是其他境外机构,对于印度的需求恢复都明显信心不足,这是我们需要警惕的。另外看亚洲市场和欧洲市场的裂解价差,几乎都是从负值反弹至零值附近徘徊,这种情况下炼厂加工积极性受到极大的打压。再叠加上疫情对于需求的冲击,预计短期之内市场需求并不会太理想。

我们在之前的报告中也一直强调,供给决定下方的底部,需求决定上方的顶部,既然需求端没有较大的恢复,那么原油价格自然也就不可能有像2017年年中那样的流畅涨势。除非短期之内疫苗可以问世,或者气温的回升真的能够抑制病毒的传播,否则在我们的思维中要时刻警惕顶部压力的存在。

总结来看,短期原油和能化品种大概率是到顶部区间了。此轮油价从底部反弹,布伦特反弹幅度接近翻倍,WTI反弹幅度翻倍,中间没有像样的回调,此轮油价上涨走的过快过急,不利于后续多头的继续推涨,且多头有获利止盈的可能。从技术指标上看,当前原油已经开始出现超买行情,并且上方面临着跳空缺口和斐波那契压力位,大概率很难一蹴而就的突破,短期价格会有回调修复的需求。最后,基本面的利多预期差不多都已经反映,在市场没有出现新的重大利多或者利空之前,市场大概率会进入到振荡下跌的冷静期。长期的价格仍会在供给端的推动下进一步抬高市场区间,布伦特的均衡价格大概在35美元/桶附近,但如果价格想进一步抬升,则需要需求端的大力配合。因此我们建议持有多单的客户注意持仓风险,想抄底的客户可以耐心等待,此轮回调之后大概率会给出比较好的入场点位。(来源:期货日报)

-

加速新基建智慧能源基础设施建设,国网什马与滴滴青桔达成战略合作2024-08-16