国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

未来五年浆料印刷仍将是太阳电池提效关键

来源:

时间:2015-03-05 16:59:16

热度:

未来五年浆料印刷仍将是太阳电池提效关键 导电浆料是提高太阳电池光电转换效率并有效提供光伏组件输出更多电力的关键材料,在光伏界,太阳电池效率每年的提高点约0.3%-0.4%,其中主

导电浆料是提高太阳电池光电转换效率并有效提供光伏组件输出更多电力的关键材料,在光伏界,太阳电池效率每年的提高点约0.3%-0.4%,其中主要来源之一在于金属导电浆料,它每年协助电池效率提升0.2%左右,然而近两年,太阳电池的效率提升变的越来越困难。

业内普遍认为,当前组件的销售价格(尤其中国)已经达到一个历史最低点,想要通过上游材料及电池技术工艺进一步降低成本的空间已经变得很小,这种极限让大家把目光更多的转移到终端的BOS系统上。尽管如此,太阳电池生产商及材料、设备供应商仍在做不断的尝试,力图使自己继续保留在电池转换效率提升的名单里,同时绞尽脑汁寻找降低成本的途径。

细栅、多栅高效电池组件成趋势

仔细观察近几年的太阳电池光电转换效率的变化,会发现两个特点,其一,电池转换效率平均约以每年0.3%的提升速度向前发展,此类情况多出现在一线大厂之间,然而提升正逐步放缓,其余二三线电池生产商甚至无法获得进一步提升;其二,多晶的技术发展比单晶要快,获益于多晶硅片技术进步提升,多晶电池这几年的效率增长明显,多晶组件市场需求增加(尤其在中国)。但不管两者如何发展,晶硅太阳电池的转换效率提升已渐渐趋于一个临界点,缓慢而难以突破。

组件制造商认为生产制造端的技术与成本控制已经到达一个极限点,为此把目光更多的放在终端的BOS系统上,电池生产商却无法停止,他的职能是生产电池,生产高效高质电池。于是一线电池生产商们如晶澳、天合、韩华、英利、晶科、昱辉、尚德电力、中电光伏、京瓷、夏普等各自开发新的技术路线,如高效低浓度扩散电池、背钝化结构、MWT背接触电池、IBC背接触电池、HIT等。作为电池生产商的材料供应商,杜邦、贺利氏、三星、儒兴等紧跟电池厂商的节奏,开发与其电池技术路线相匹配的导电浆料,甚至共同研究更合适的电池工艺。

在两方面努力下,2013年中国光伏制造商对与印刷工艺的需求呈现出新的特点,由于设备的进一步更新、导电浆料的进一步升级,使超细栅线太阳电池金属化逐渐成为可能。细栅、多栅太阳电池技术是在现有生产设备和生产工艺的基础上研究开发高方阻细栅密栅多晶硅太阳电池的制备技术。

该技术采用高方阻均匀发射极,掺杂浓度比常规扩散层低,能够降低载流子的表面复合速度,提高短路电流密度。需要采用新型正面电极银浆料,调节烧结工艺,以避免正面电极烧穿p-n结。通过增加正面电极细栅线的数目,避免串联电阻增大、填充因子下降。

2013年晶澳太阳能、中利腾辉、尚德电力、力诺光伏、中电光伏等业内知名光伏公司纷纷推出了四主栅、五主栅电池及组件。其中力诺光伏自行设计、开发的四主栅电池片,主流档位封装组件功率达到253.7W。通过在电池正面采用四条主栅线,力诺光伏称其四栅线电池的填充因子较三栅线电池提高1%以上,有效降低组件总电阻损耗。组件封装后250W组件的比例提高到60%以上。除此外,力诺还宣布目前五栅电池正在研发中,预计很快将进入小批量实验下线。

中电光伏推出了名为Waratah的高效电池及组件,260W多晶电池效率达到17.4%,强调五主栅。中利腾辉也推出全新高效四主栅多晶电池及组件,电池平均效率达到17.7%,据中利腾辉光伏技术研发副总裁Paul介绍,目前,中利腾晖四栅高效多晶组件已进入批量试产阶段,并且60片四栅多晶电池组件255W比例可达到90%以上。

值得一提的是,中利腾辉四栅电池组件的量产没有更换设备,是在现有产线基础上进行了局部优化及改造。针对目前各家企业相继推出多主栅电池及组件产品,中利腾辉组件技术经理许志祥表示:这是一种好现象也是一种趋势,以前由于技术问题,大家都是传统的栅线,现在随着技术进步,可以做到更细更多,进一步提高了单位面积组件的输出功率。

事实上国外在这块已有追溯历史,2009年三菱电机推出了四主栅,组件效率达15.4-16%,单晶为16%。日本京瓷也开发了三主栅电池片,并申请获得日本政府颁发的专利,这为进入日本市场的光伏制造商埋下了专利壁垒。

为了避免京瓷的专利风险,力诺光伏在正面电极设计方面大幅区别于京瓷专利,从而使这一产品有效避免专利诉讼。随着这一栅线变化的趋势,后面会有更多的企业追随并创新,预计未来正面电极除了保持常规的性能外,配合光伏电池制造商对电池表面的设计也将是一项需要思考的工作。

在光伏多晶电池工艺中,早些年线宽要印到120-130m,电池效率仅在14%左右,要做到如今电池组件厂商所推出的多栅高效产品是一件很困难的事情。通过导电浆料与印刷工艺的进一步开发,在过去两年里一些品牌银浆可以做到细线印刷,线宽仅50m,且效率可达到17%以上,2013年众多电池生产商在以往基础上又取得进一步发展,这些成绩的获得脱离不了导电浆料在其中的贡献。

眼下细栅技术在电池企业之中得到试验与推广,但其中存在的技术难度也变得越来越高,比如减少丝网印刷栅线宽度尽管有助于减少遮蔽带来的损失,但却会导致栅线线阻更高,这是留给设备制造商以及浆料供应商的一个共同课题。为减小由于正面栅线条数增加引起的正面电极的遮蔽效应,需要采用阻挡板、银浆微加热等技术解决了细栅线印刷问题,减小正面遮光面积。还有二次印刷技术,在电池片上需要刷两次导电银浆,要求对准精确,这些都需要丝网印刷、烧结炉等设备与浆料更好的兼容配合。

在领先材料供应商杜邦公司的技术发展蓝图里,计划2015年达到22%电池转换效率的目标,好的接触电阻表现、优异的细线印刷能力、良好量产性能等是达到目标的前提,其新开发的DuPontSolametPV18x将提升细线印刷能力,可实现>0.1%的效率提升(如图一)。

银耗量五年降低0.17g

由于当前各大光伏制造商对高效单多晶产品的竞相追逐,国内外一线光伏上市公司纷纷与材料供应商杜邦、贺利氏等签订战略供应合同,也正因为如此,在2012年、2013年业内普遍比较低迷的时刻,原材料供应商们的业务并未受到太大影响,依旧保持较高利润,这让人感到眼红。

另一方面,近两年随着硅料硅片价格的下降,原本在太阳电池生产成本中占据重要位置的导电浆料变得越来越突出,其占比光伏电池(包括硅片环节)总成本也逐步上升,达到14%以上。在太阳能电池的结构成本中,导电浆料成为除了硅材料之外,影响太阳电池成本最重要材料。

由于导电浆料在其中扮演重要角色,为此太阳电池、组件制造商对一款正面导电银浆的评判标准中,成本也成为很重要的一个考虑因素,他们希望银浆价格低,希望银浆企业能帮助他们实现更低的银耗量,减少印刷单耗,降低对贵金属的依赖。

有益于效率与成本,才存在发展空间,以往大家只知道导电浆料对提升电池转换效率做出了贡献,那么其对电池生产成本的降低作用在哪?减少银浆使用量是一种方式,据测算,目前一块2.8W的单晶电池片,需要正面银浆料0.13克左右,背面银浆料0.06克,这还是浆料供应商们多年努力降本的成果。

让我们来做一个回顾,2009年-2013年过去的几年里,太阳电池的效率、电池银耗量、组件价格以及导电浆料的价格出现了哪些变化,先看一组数据(如表一)。

从表一数据我们可以看到从2009年的0.30g到2013年的0.13g,五年期间单位银耗量降低了0.17g,是持续下降的趋势。虽然下降但银浆价格同样存在不稳定性,还取决于银价,白银的价格通常随当年市场及需求价格出现波动,这需要浆料供应商及电池厂商保持对白银的市场观察,以做出正确合理的判断。

减少对原材料的使用,同时是设备供应商在千方百计思考的问题。据设备制造商DEK太阳能介绍,在二步印刷中使用其细栅钢网(FineL1ineStencil)将产生不错效果,通过首先用细丝丝网印刷主栅,接着再用FineLineStencil印刷细栅,从而使效率更高、浆料消耗更低。它使每个印刷工艺都能使用优化的浆料,不仅能精确控制主栅和细栅线的相对印刷高度,由此节约银浆,还能使用无接触的主栅浆料,以提高Voc,从而提高电池效率。

为了更快的降低成本,有人提出刻槽埋栅、激光SE、局部背场以及新南威尔士的电镀技术,甚至提出取代银浆,实现正面无银的猜想。以电镀为例,它是用含银的电镀液,选择现在流行的Ni/Cu/Ag三层度,成本比较划算,一般是镍、铜、银三层,在这个架构上,银的份量减轻了,而铜比银便宜很多;还有只用镍和铜的,在价格上就拉开了差距,差三分之一到四分之一的价格,当中就是铜价和银价的差额。DEK公司最近给出一份研究结果:电池效率提高,加上正面浆料减少40%,这对于众多太阳能电池制造商而言是一个现实的前景。

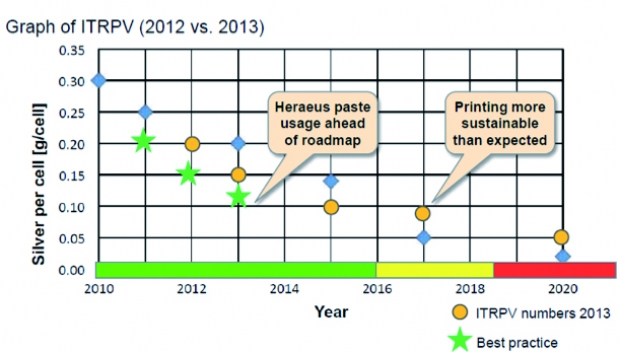

替代产品及正面无银的研发给浆料供应商带来了潜在威胁,他们需要证明更多的贡献与实力。与用硅量不断减少的规律一致,浆料供应商们在帮助电池制造商实现逐年降低银耗量的目标,比如贺利氏(如图二)。

鉴于降成本的考量与工艺的改进,未来几年减少原材料用量的趋势还将持续,到2015年,太阳电池用硅量将减少至6.0-8.0g/wp,而电池银耗量将降低为0.09g,电池的厚度也将变薄(如表二、图二)。

上一篇:光伏产业应由规模转向技术

-

车企平均燃料消耗超6.9升/百公里将通报2024-08-16

-

专家称新能源车热销应警惕大跃进2024-08-16

-

雾霾围城倒逼生物质能产业发展2024-08-16

-

中国成全球最大自升式钻井平台制造商2024-08-16

-

河北邢台热电项目纳入国家火电建设规划2024-08-16

-

我国页岩气开采核心装备获重大突破2024-08-16

-

新能源汽车 爱你有点难2024-08-16

-

关于“2015储能技术与材料国际会议”的征文通知2024-08-16