国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

将二氧化碳投入使用—从排放中创造价值

来源:

时间:2019-10-28 20:20:06

热度:

将二氧化碳投入使用—从排放中创造价值国际能源署发布《将二氧化碳投入使用—从排放中创造价值》(推荐)近年来全球CO2的需求增长(左图);2015年需求分解(右)二氧化碳是一种有价值的

国际能源署发布《将二氧化碳投入使用—从排放中创造价值》(推荐)

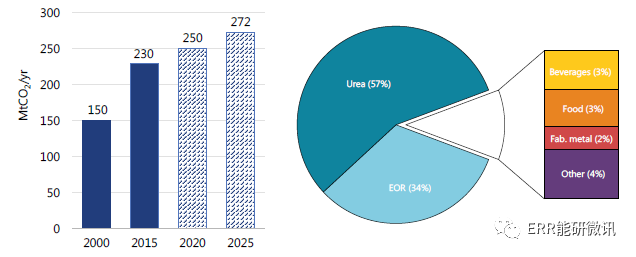

近年来全球CO2的需求增长(左图);2015年需求分解(右)

二氧化碳是一种有价值的商品

全球范围内,每年二氧化碳(CO2)使用量约2.3亿吨。最大的消费部门是化肥行业,其中1.3亿吨二氧化碳用于尿素制造;其次是油气部门,消费7000~8000万吨二氧化碳,以提高石油的回收能力。其他商业应用包括食品和饮料生产、金属制造、制冷、灭火和刺激温室植物生长等。如今,大多数商业应用都涉及直接使用二氧化碳。

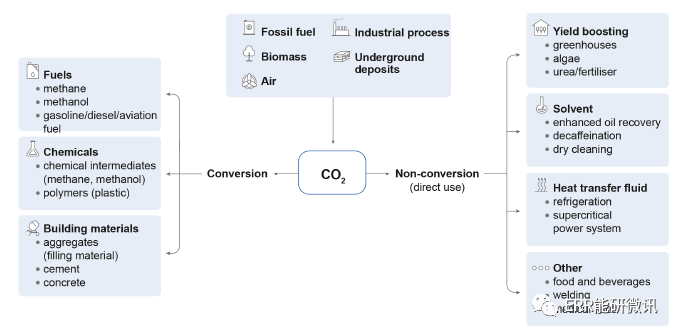

新的使用途径包括将二氧化碳转化为燃料、化工产品和建筑材料。这些化学和生物转化过程正在引起政府、工业和投资者的日益浓厚的兴趣,但大多数仍处于起步阶段,面临商业和监管挑战。

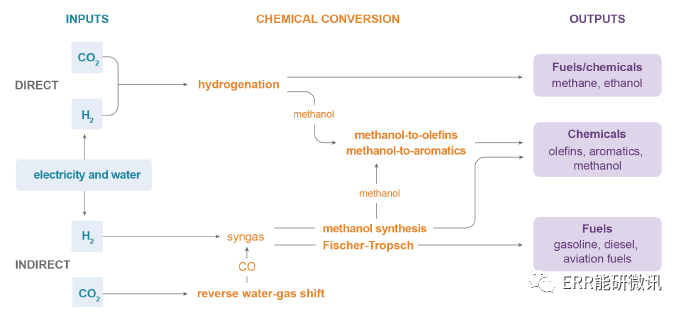

CO2为基础的燃料和化工产品生产属于能源密集型,需要大量的氢气。CO2中的碳能够将氢气转化为更容易处理和使用的燃料,例如航空燃料。二氧化碳也可以取代化石燃料,化工产品和聚合物中的原材料。能源密集程度较低的途径包括通过矿物或废渣(如铁渣)与二氧化碳反应,生产建筑材料所需的碳酸盐。

二氧化碳使用途径的简单划分

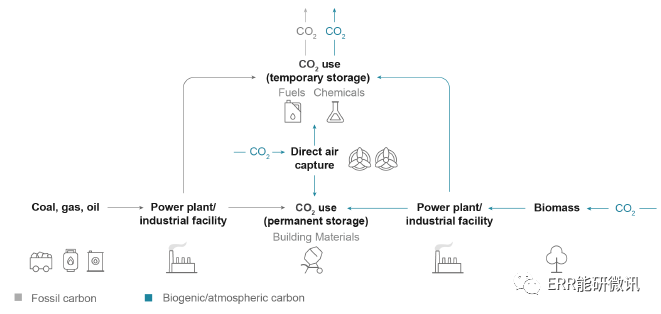

二氧化碳使用应用的二氧化碳流动

早期市场正在出现,但二氧化碳使用的未来规模尚不确定

CO2衍生产品和服务的未来市场潜力难以评估。技术发展处于早期阶段以及对大多数对政策框架应用的依赖使得对未来市场的估计变得极具挑战性。从理论上讲,一些二氧化碳的使用应用,如燃料和化工产品,可能使二氧化碳的使用规模增至每年数十亿吨,但在实践中,或将与使用低碳氢气或电力的直接竞争,而后者在大多数应用中更具成本效益。

二氧化碳衍生燃料和化工中间产品的成熟转化路径

近期扩大二氧化碳排放使用的障碍是商业化和监管,而不是技术。该分析考虑了将5类CO2衍生产品和服务(燃料、化工产品、矿物建筑材料、废物建筑材料以及使用二氧化碳促进植物生长)中的每个产品每年至少增加1000万吨二氧化碳的市场潜力。这一CO2使用量几乎与目前食品和饮料的CO2需求相同。

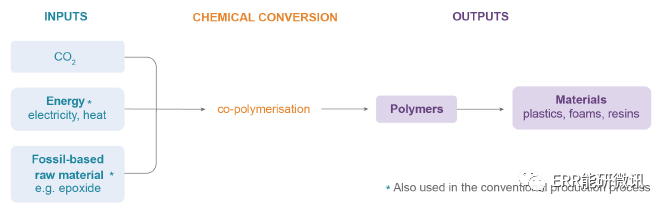

二氧化碳衍生聚合物的成熟转化路径

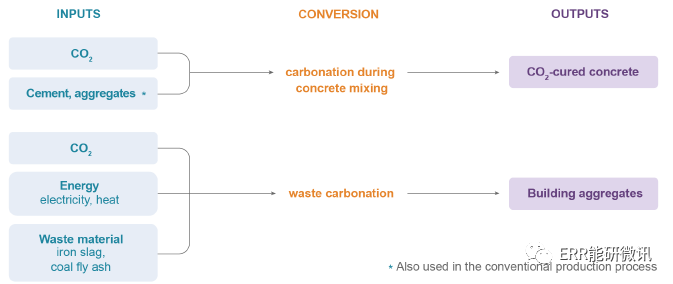

二氧化碳衍生的建筑材料的成熟转化路径

对于基于CO2的燃料和化工产品,目前生产成本相较传统的燃料和化工产品生产成本高出数倍。这主要是由与氢气生产相关的成本导致的。在廉价可再生能源和二氧化碳都可用的市场,如智利或冰岛,可以进行商业生产。CO2衍生聚合物的生产成本可以低于使用化石燃料的生产成本,但市场相对较小。

由二氧化碳和矿物或废物生产的建筑材料在目前具有竞争力。与常规生产的混凝土相比,CO2固化混凝土的成本更低,性能也有所提高。废物和二氧化碳的建筑材料生产也可以具有竞争力,因为它避免了与常规废物处理相关的成本。在建筑材料中将CO2永久存储在产品中,在CO2固化混凝土的情况下,水泥投入较低,可带来额外的气候效益。对于某些具体产品,可能需要试用和更新产品标准,以支持更广泛的部署。

使用二氧化碳可以支持气候目标,但需要注意

使用的CO2与避免排放的CO2不同。CO2的使用不一定减少排放,量化气候效益是复杂的,需要全面的生命周期评估以及对市场动态的了解。CO2的使用可在应用可扩展的情况下提供气候优势,使用低碳能源,并取代生命周期排放较高的产品。长期而言,在净零CO2排放能源系统中,二氧化碳必须来自生物质或空气,以实现气候效益。与最终向大气中释放二氧化碳的产品(如燃料和化工产品)相比,涉及永久碳保留的CO2衍生产品(如建筑材料)的减排量更大。

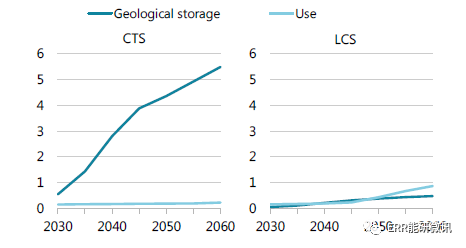

在有限二氧化碳储存的气候路径中二氧化碳的使用

需要对CO2的用途进行改进,并对减排潜力进行了解和量化。为了为今后的政策和投资决定提供信息,需要根据明确的方法准则和透明的数据集进行强有力的生命周期分析。近年来,若干专家组开始制定这种准则;然而,由于许多二氧化碳使用技术开发处于早期阶段,目前仍然具有挑战性。

CO2的使用是CO2储存的补充,而不是大规模减排的替代品。二氧化碳的使用预计不会实现与碳捕获和储存(CCS)相同的减排规模,但可以作为"所有"的一部分,并在实现气候目标方面发挥作用。在国际能源署(IEA)情景分析中,CO2储存的有限部署,能源系统内的CO2使用量增加(包括生产甲醇和合成碳氢化合物燃料),但二氧化碳存储提供了二氧化碳排放量减少不到13%。CO2使用产生的负排放潜力也非常有限。

在对长期进行规划的同时,培养早期机会

CO2的未来使用前景将主要取决于政策支持。许多二氧化碳使用技术只有在气候政策框架中承认其缓解潜力或对低碳产品有奖励的传统工艺相比才具有竞争力。公共采购可以是一种有效的战略,为具有可核查的气候效益的CO2衍生产品建立早期市场,并有助于制定技术标准。

预计短期内二氧化碳使用市场规模相对较小,但可以开发早期机会。这些早期机会包括建筑材料,但在某些案例中,可在温室聚合物和工业CO2中使用。低成本原材料、低碳能源和消费者处于同一工业区,以及可以利用现有二氧化碳管道的优势,可以提供早期部署机会。

为了更深入的研究,需要进一步的研发(RD&D)。这尤其适用于有助于未来CO2净零排放经济的应用,包括来自生物或大气CO2的化工产品和航空燃料。这应该与低碳氢气生产的研发相结合。

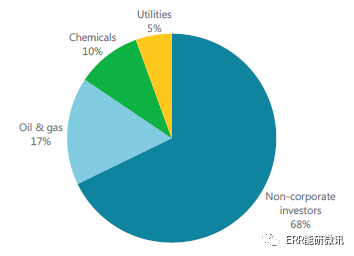

2008~2018年全球CO2使用的初创企业投资明细,按投资者类型划分

-

英国首辆生态公交车即将投入运营 以大便作燃料2024-08-16

-

浙江首次进口植物源性生物质燃料2024-08-16

-

美生物燃料行业前景黯淡2024-08-16

-

中国能建承建龙泉生物质发电工程投入商业运行2024-08-16

-

浙江首次进口植物源性生物质燃料2024-08-16

-

生物质燃气产业发展 面临三个“但是”2024-08-16

-

生物质成型燃料缘何遭弃2024-08-16

-

2024年全球生物质能装机或超122吉瓦2024-08-16

-

京津冀融资300亿元用于节能减排2024-08-16

-

生物质能源产业规模趋大 弥补现有能源结构不足2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

生物质颗粒推动我国绿色能源向前发展2024-08-16

-

农业部1亿美元投资推动美国生物质能发展2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16