国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

世界天然气安全回顾2019

来源:

时间:2019-10-12 22:41:42

热度:

世界天然气安全回顾2019 执行摘要灵活性的驱动对天然气的需求—尤其是液化天然气(LNG)—增长强劲。2018年天然气消费量预计同比增长4.6%,为2010年以来的最高年

执行摘要

灵活性的驱动

对天然气的需求—尤其是液化天然气(LNG)—增长强劲。2018年天然气消费量预计同比增长4.6%,为2010年以来的最高年增长率。液化天然气需求增长更快,贸易量连续三年实现两位数增长。2018年,超过5000万吨/年(Mtpa)交付量的液化能力(等同于720亿立方米),使得液化天然气贸易量增长10%,达到4200亿立方米/年。

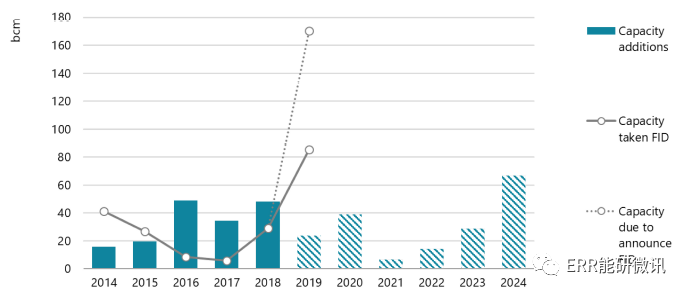

全球新增液化能力(2014~2024)以及最终投资决定量(2014~19)

在液化天然气市场,买家要求更多的液化天然气,其条件更为灵活。美国液化天然气出口商(中期液化天然气供应增长的主要来源)愿意在自由目的地的基础上提供液化天然气,当组合参与者成为主要买家的趋势兴起,以及股权提升成为重要的业务模式,都表明液化天然气市场正在应对这些不断增长的需求。因此,自2015年以来,自由目的地合同的份额持续增长,在2018年交付的液化天然气总量中占比达到40%。此外,自2015年以来,液化天然气现货交易量增长了近60%,达到1000亿立方米/年以上,占全球液化天然气交易的近四分之一。

因为天然气能源转型(向更清洁和更可持续的能源系统转变)中承担关键作用,未来几年,全球天然气市场的灵活性将继续至关重要。今年的《全球天然气安全回顾》涉及3个问题。首先,通过提供液化天然气市场灵活性指标的最新情况,监测全球液化天然气合同灵活性的进展情况。其次,报告分析了亚洲传统意义上主要的液化天然气进口国采用的灵活性机制。虽然这些进口国在贸易方面可能很少或根本没有出现增长,但他们的大量进口可能是亚洲其它地区市场增长的重要灵活性来源。最后,今年的报告权衡了欧洲西北部在天然气供应安全方面面临的挑战,并评估了其作为主要生产来源—荷兰格罗宁根油田—"天然气灵活性"的重要性。

在投资组合参与者的推动下,液化天然气签订合同活动回升至五年来最高水平。

2018年液化天然气合同量回升,达到5年来的最高水平,合同总量达1230亿立方米/年。增加的大部分与开发和资助新的液化项目有关。

投资组合参与者仍然是这一活动增加的关键,并参与了2018年做出最终投资决策(FID)的所有液化项目,占合同交易量的45%。增加的活动可以归因于投资组合参与者希望重建其投资组合,以便他们能够提供市场灵活性,并将长期供应与液化天然气需求的预期增长相匹配。

股权提升模式在液化项目项目融资结构中越来越受欢迎。这种模式允许承建方/合作伙伴获得与其股权相称的液化天然气量,从而既确保项目的经济可行性,又确保根据长期协议订立的液化天然气量。股权解除使一些最大的液化天然气液化项目得以达到FID,从而确保更多的液化天然气能够促进全球天然气市场的平衡和供应安全。加拿大液化天然气、大托尔图FLNG和金通液化天然气都使用这种模式。

以更长、更大和更灵活的合同为支撑

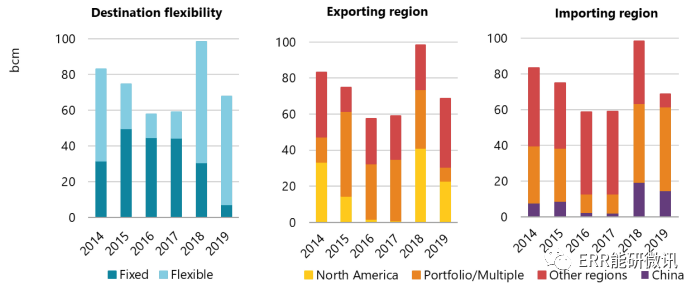

新项目继续以长期合同为基础。长期交易主导了近期的液化天然气合同,长期合同在目前为止的2018年和2019年交易合同中占比分别达到74%和92%。此外,大型合同(超过40亿立方米/年)和中型合同(20~40亿立方米/年)显著增加,分别占2018年和2019年(迄今)签约总量的56%和82%。这与前三年形成鲜明对比,当时大多数交易的交易量低于20亿立方米/年。

2014~2019年已经完成的液化天然气合同(按目的地灵活性、出口区域和进口区域划分)

近期亚洲液化天然气需求增长的大部分来自一批新的"新兴"买家。这些新兴买家的情况与传统买家不同:他们既不太依赖液化天然气作为天然气供应来源,又对价格更加敏感。因此,尽管继续依赖长期交易,灵活性仍受到高度重视。

1 2 首页 下一页 上一页 尾页

-

六大重点工程助力安徽合肥节能减排2024-08-16

-

上海石油天然气交易中心推迟运营 中石油中标的2024-08-16

-

澳天然气市场监管体系的启示2024-08-16

-

深圳建设国内最大生活垃圾填埋气制取天然气项目2024-08-16

-

车用天然气将跃居我国天然气消费领域之首2024-08-16

-

欧盟指责俄气同气不同价俄欧再起天然气纠纷2024-08-16

-

车用天然气将跃居我国天然气消费领域之首2024-08-16

-

深圳建设国内最大生活垃圾填埋气制取天然气项目2024-08-16

-

京津冀融资300亿元用于节能减排2024-08-16

-

国家能源局 监管公告 2015年第13号 (总第30号) 保障天然气稳定供应驻点京津冀 专项监管报告 二〇一五年五月2024-08-16

-

国家能源局深入开展保障天然气稳定供应专项监管2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16

-

生物天然气发展现状及存在的问题2024-08-16