国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

美国公用事业太阳能市场概况2019

来源:

时间:2019-09-02 09:01:45

热度:

美国公用事业太阳能市场概况2019SEPA发布《美国公用事业太阳能市场概况2019》(特别推荐)执行摘要一、国家市场2018年,美国太阳能市场继续强劲增长,增加了7.3GW装机容量

SEPA发布《美国公用事业太阳能市场概况2019》(特别推荐)

执行摘要

一、国家市场

2018年,美国太阳能市场继续强劲增长,增加了7.3GW装机容量,2017年总装机容量同比增长了20.1%,使累计太阳能总装机达到49.7GW(见第8页)。值得注意的是,尽管一些已建立市场与2017年相比收缩,导致整体增长2.2%,但新的国家市场表现出了巨大的增长(见第14页)。

在全国范围内,公用事业供应太阳能市场是亮点,增长15.1%。居民和非居民市场的年增长率分别为-6.3%和-18.2%(见第9、11和13页)。

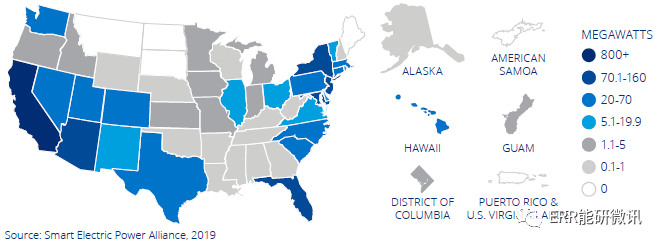

图1 2018年太阳能装机容量(MW-AC)

二、行业趋势

公用事业公司最感兴趣的是通过激励措施、社区太阳能、绿色关税和可靠的能源顾问方法来鼓励客户采用太阳能(参见第20页)。

20个州和哥伦比亚特区制定了社区太阳能政策(参见第20页),公用事业公司表示对公用事业管理计划的偏好高于第三方管理计划。(见第21页)。

太阳能补偿的州级政策正在演变—最值得注意的是PURPA实施规则(参见第22页)和净计量后继关税(参见第23页)。

三、灵活的太阳能

太阳能已经成为一种主流发电技术,电网运营商正开始利用扩大的能力。太阳能可以通过三种方式作为一种灵活的资源运行先进的逆变器功能、智能合约和太阳能附加储能(见第24-27页)。

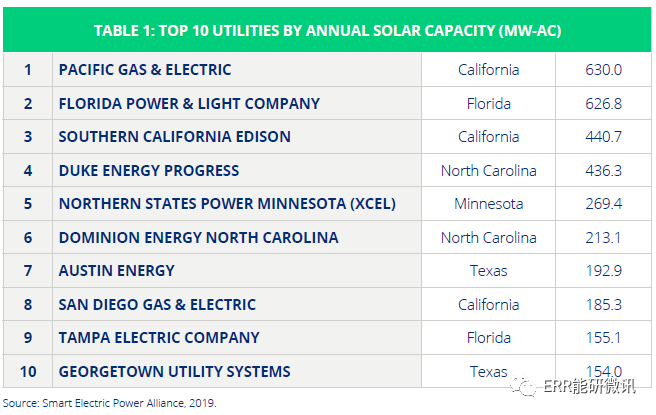

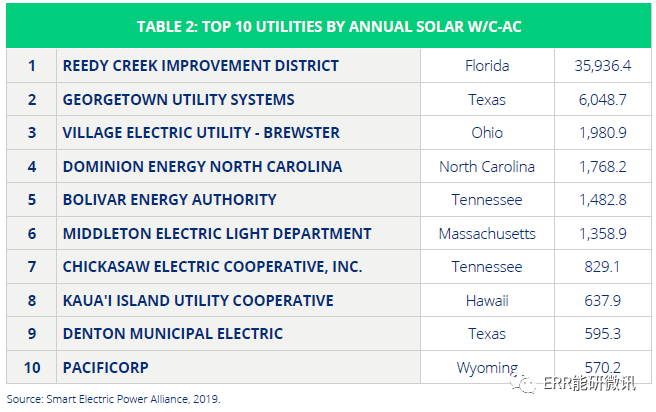

SEPA的太阳能十大电力公司排名

SEPA都会认可美国公用事业公司服务区域接入的最新的太阳能装机。SEPA跟踪两种类型的装机指标以兆瓦(MW)为单位的总太阳能装机和每个客户帐户的太阳能用户量(W / C),它仅考虑具有至少500个客户帐户的公用事业。根据累积太阳能容量,前10名的MW和瓦/客户等级见附录B。

表1 按年度太阳能装机容量计算的十大公用设施(MW-AC)

表2 十大公用设施按年度太阳能W / C-AC划分

自1990年以来,可再生能源的年均增长率为2.0%,略高于世界一次能源总供应量的增长率(1.7%)(图3)。其中太阳能光伏和风力发电的增长率特别高,从1990年的极低基数开始,年均增长率分别为37.0%和23.4%。生物沼气的增长率位居第三,为11.9%,紧随其后依次是地热(11.2%)和液体生物燃料(9.7%)。

1990~2017年,非经合组织国家的水力发电的年均增长率为3.9%,高于经合组织国家(0.6%)。在此期间,世界的增长是由中国所驱动,中国占水电增量的53.1%,其年均增长率达到8.5%。在对世界水电贡献方面,巴西、加拿大和越南紧随其后,水电增长分别为8.5%、4.9%和4.3%。莫桑比克(15.5%)、白俄罗斯(11.8%)和越南(11.0%)的年均增长率最高。

国家太阳能市场

图2 2008~2018年新增太阳能装机容量(MW-AC),按部门划分

2018年,新增太阳能装机容量为7.3GW,比2017年增长2.2%,累计装机容量为49.7GW。虽然市场似乎保持稳定,但必须注意的是,2016年和2017年都是市场经历“反应式增长”的年份,这是由于投资税收抵免(ITC)在2016年底前即将落幕之前,急于部署项目所致。其中许多项目是在2016年开发的,但在2016年底ITC延期后,其运营日期推迟到2017年。简言之,尽管2018年太阳能电池板和钢铁关税对成本影响较小,但由于太阳能光伏仍具有竞争力,因此国家太阳能市场仍然保持稳健。事实上,该市场的地域扩张超过了传统的发电站市场(如加利福尼亚和北卡罗来纳),佛罗里达、华盛顿和罗德岛的同比增长率分别为311.9%、150.2%和344.1%。

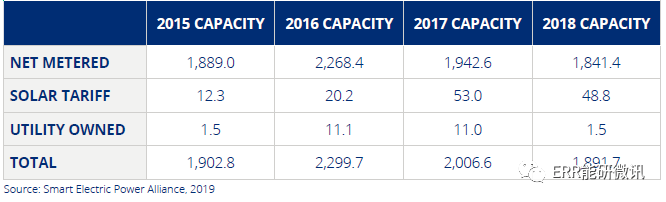

居民部门—总体而言,2018年市场增长率下降了5.7%,全国并网1891.7MW。加州继续占大部分部署,但佛罗里达州,北卡罗来纳州和弗吉尼亚州的强劲增长表明新住宅市场的出现。

非居民部门—总体而言,2018年的市场增长率下降了17.9%,全国并网的装机容量仅有1255.4MW。除了在加利福尼亚州和马萨诸塞州建立的非居民部门市场(2018年共增加660.3MW)之外,罗德岛新增市场增加了99.1MW,年增长率为597.9%。

公用事业供给—总体而言,2018年市场增长率增长了15.1%,全国并网4174.3MW。佛罗里达州,得克萨斯州和明尼苏达州的公用事业供应市场在2018年呈现强劲增长。

居民部门太阳能市场

图3 2018年年度居民部门装机容量(MW—AC)

图4 按居民部门累计装机容量计算的主要公用设施(MW—AC)

表3 按部署类型划分的年度居民部门太阳能部署(MW—AC)

2018年全国居民部门新增装机容量为1891.7MW,2017年增长率下降5.7%。

2018年加州居民部门部署太阳能装机807.9MW,相当于接下来的11个州的居民部门太阳能部署的综合。2018年,该州的居民部门市场比2017年增长了1.7%。

2018年内华达州居民部门增加了并网的太阳能装机容量为62.9MW,同比增幅最大。2017年的这一增长率为275.7%,这主要得益于净计量法的恢复。

亚利桑那州、纽约州和新泽西州的公用事业在2017年和2018年的居民部门装机容量中排名前五,但是新增系统比上年新增系统总数减少了12566个,总装机容量减少了87.4MW。

推动居民部门太阳能市场

第一应用市场已经开始成熟,在一些公用事业服务领域达到了显著的渗透水平。鉴于这些成熟的市场,新兴市场将是居民部门市场持续增长的必要条件。

2018年,圣地亚哥天然气和电力公司(SDG&E)、南加州爱迪生公司(SCE)和太平洋天然气和电力公司(PG&E)部署了740.6MW的居民太阳能,占2018年部署的所有居民太阳能的39.1%。在过去的三年里,这三家公用事业公司和亚利桑那州公共服务公司是全国唯一每年将100MW以上的居民太阳能接入电网的公用事业公司。

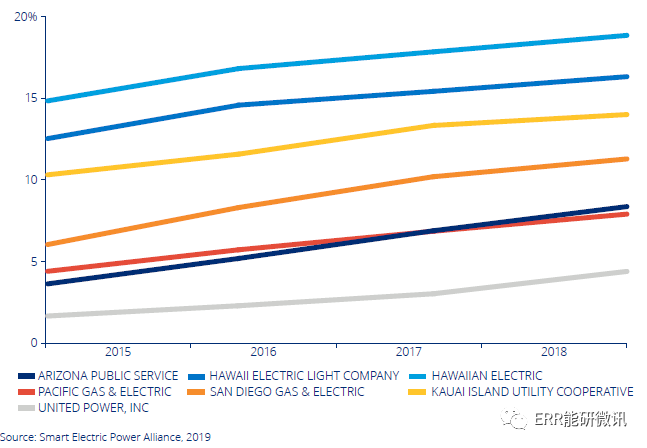

加州并不是2018年唯一持续的居民部门市场。在夏威夷,夏威夷电力公司继续部署居民,渗透率达到其居民客户账户的18.9%。

联合电力领导所有合作社,2018年安装了5.9MW的居民太阳能,使其自2015年以来部署的居民太阳能装机总量达到15.5MW,达到居民普及率4.4%。

新兴居民市场

2018年佛罗里达州居民部门并网的太阳能装机为85.8MW,比2017年增加56.9%。自2016年以来,该州居民部门太阳能已并网的装机为176MW,占佛罗里达居民部门太阳能累计装机的76.1%。

2018年北卡罗来纳州居民部门并网的太阳能装机为20.1MW,比2017年增加了157.4%。

2018年弗吉尼亚州居民部门并网的太阳能装机为13.6MW,比2017年增长73.3%。

图5 2015~2018年居民部门客户太阳能渗透率

非居民部门太阳能市场

图6 2018年年度非居民部门装机容量(MW—AC)

图7 主要公用设施累计装机容量,非居民部门(MW—AC)

表4 按部署类型分列的年度非居民太阳能部署(MW—AC)

2018年全国非居民部门装机新增1255.4MW,比2017年增长率下降17.9%。

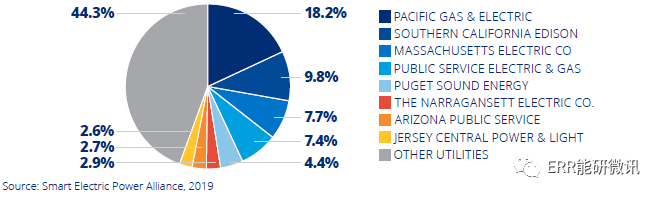

加州非居民部门公用事业公司并网太阳能装机容量为541.5MW,是所有州中最高的。想较2017年新增装机下降了114.9MW,部署的新系统减少了279个。

马萨诸塞州非居民部门公用事业公司并网太阳能装机容量为118.8MW,是除加州以外的所有州的综合。2018年州内部署了系统979个,马萨诸塞州的非居民部署装机同比下降69.9MW。

罗德岛非居民部门公用事业公司并网太阳能装机容量为99.1MW,相较2017年增新增装机容量增加近600%,是所有州增幅最大的。

企业可再生能源的增长

过去几年,可再生能源的商业和工业采购市场出现了显著增长。就企业可再生能源采购交易量和新市场参与者数量而言,市场自2015年的上一个高点以来几乎翻了一番。自2015年以来,太阳能在清洁能源采购中的份额年均增长20~25%,占2018年采购的三分之一以上。2018年是迄今为止最大的可再生能源采购年,75家公司共采购了6.5GW(吉瓦)的可再生能源,远远超过了2016年和2017年50家公司增加的4.5GW。自2013年以来,累计增加了超过15GW的清洁能源采购。

亮点

2018年,微软与sPower签订合同,从位于弗吉尼亚州斯波特西瓦尼亚县的500MW太阳能装置购买315MW的太阳能。该协议标志着美国单一最大的企业太阳能采购。预计将于2019年投入运营。

2018年,Facebook与佐治亚州沃尔顿电气会员公司合作,采购超过200MW的太阳能,为佐治亚州牛顿县的新Facebook数据中心供电。这是迄今为止分销合作与企业合作伙伴之间开展的最大项目。

公用事业—供应太阳能市场

图8 2018年年度公用事业供电容量(MW—AC)

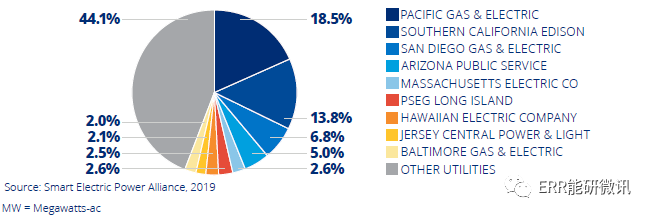

图9 累积电力供应的主要用途(MW—AC)

表5 按部署类型分列的年度公用设施供应太阳能部署(MW—AC)

2018年增加了4174.3MW的公用事业供应能力,比2017年增加了15.1%。

加利福尼亚州在2018年反弹,部署最多的公用事业供应太阳能,比2017年增加100.8%。这与2016年至2017年的77.4%同比增长减少形成鲜明对比。

佛罗里达州在2018年以876.2MW的速度部署了第二大公用事业供应太阳能,比2017年的总量增加了418.4%。

得克萨斯州是唯一在过去3年中实现年度公用事业供应太阳能装机增长的州。

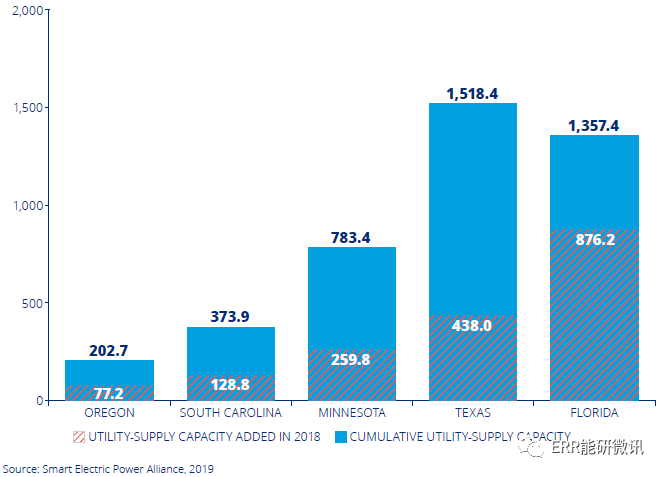

公用事业—供应太阳能在新市场大放异彩

图10 按划分的新公用事业供应市场(MW—AC)

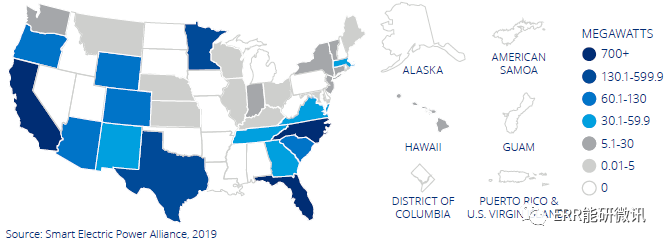

在竞争日益激烈的太阳能光伏经济和不断增长的消费者需求的推动下,5个州(累积公用事业供应太阳能超过100MW)在2018年经历了大幅增长。

佛罗里达州和得克萨斯州在2018年分别增加了876.2MW和438MW。佛罗里达州的公用事业供应太阳能产能累计增长182.1%。在得克萨斯州,公用事业供应太阳能部署在过去3年中一直在增长,2018年该州的累计公用事业供应太阳能装机增长了40.1%。

其他值得注意的州包括明尼苏达州,2018年增加了259.8MW,占该州累计公用事业供应太阳能产能增长49.6%;南卡罗来纳州增加了128.8MW,该州累计公用事业供应太阳能增长52.6%。俄勒冈州经历了显着的跳跃,2018年增加了77.2MW,该州累计公用事业供应太阳能容量增长了61.5%。

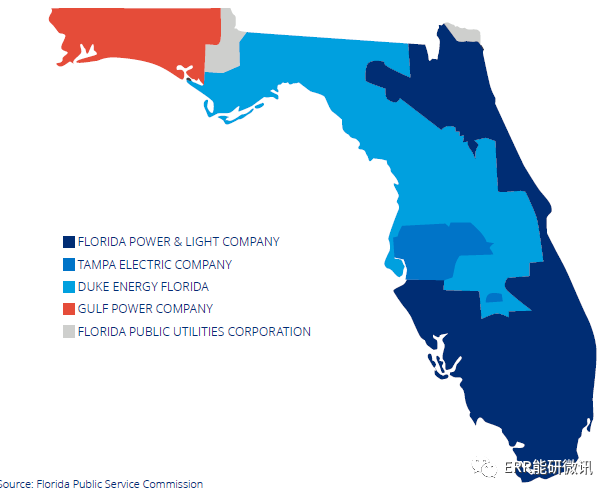

国家聚光灯阳光之州

在佛罗里达州,2018年将876.2MW的公用事业供电太阳能并网,从2017年起,佛罗里达州的公用事业总装机容量增加了200%以上。佛罗里达州电力和照明公司、坦帕电力公司和杜克能源公司都在积极部署和规划大型公用事业供应太阳能项目,以满足由于光伏价格下降而带来的未来发电需求。

2018年佛罗里达电力和照明公司并网了597.5MW的公用事业规模太阳能,计划在2019年再并网298MW。FPL预计到2027年底将有超过4GW的太阳能装机并网。

并网了坦帕电力公司并网了144.8MW的公用事业规模的太阳能装机,预计到2020年将新增600MW的公用事业规模的太阳能装机。

2018年杜克能源公司将74.9MW的公用事业太阳能电站并网,并承诺到2023年新增700MW的公用事业规模太阳能装机。

公用电力设施

奥兰多公用事业委员会和佛罗里达州市政电力局(FMPA)正在合作建设3座74.5MW的太阳能电站,这些太阳能电站将于2020年中期投入运营,并将为其客户提供具有成本效益的可再生能源。

图11 经合组织可再生能源供应占比,按产品划分

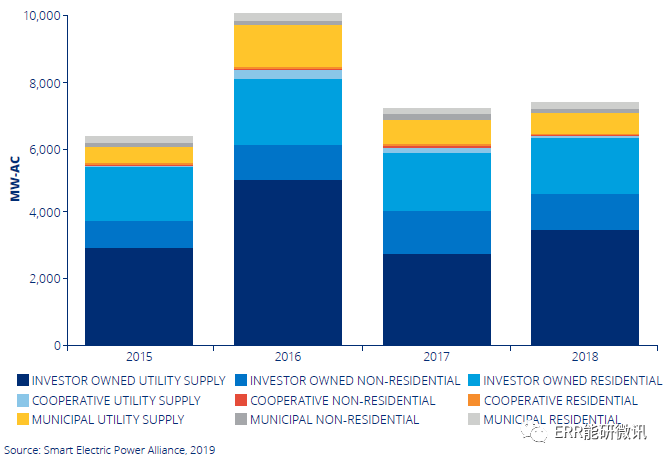

图12 2015~2018年年度装机明细

投资者拥有的公用事业(IOU)继续主导太阳能市场,占2018年并网太阳能装机的84.5%。加利福尼亚州和佛罗里达州的IOU是主要的贡献者,2018年并网太阳能装机分别为2220MW和900.3MW。

2018年电力合作社新增装机大幅下降,仅占2017年新增装机的51%。电力合作部署继续由夏威夷和得克萨斯州推动,这两个州合计占2018年合作部署太阳能容量的40%。

公共电力公司继续在得克萨斯州实现最大的装机增长,占2018年并网市政太阳能装机的50%。

在得克萨斯州,公共电力公司奥斯汀能源公司和乔治敦公用事业系统公司在SEPA年度太阳能装机容量排名前10,这两家公用事业在2018年共有346.9MW并网,占全国新增太阳能装机的68.1%。

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

2016年新能源汽车补贴标准公布 2.5万起2024-08-16

-

七方面推进能源领域供给侧改革2024-08-16

-

400公里续航新能源车年内面世2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

杜克能源采用Maxwell超级电容器推出新一代电网储能系统2024-08-16

-

地热能是可再生能源吗?2024-08-16

-

地热能是几次能源2024-08-16

-

淮安骏盛新能源电池生产基地开启奠基2024-08-16

-

南存辉:新能源+储能 能源互联网时代“未来已来”2024-08-16

-

国家能源局关于印发《国家能源应用技术研究 及工程示范项目管理暂行办法补充规定》的通知2024-08-16

-

清洁能源消纳需要“综合施策”2024-08-16

-

新能源专业就业前景怎么样?还没毕业就被企业抢订!2024-08-16