国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

深度:2019光伏产业链分析

来源:

时间:2019-07-11 11:03:54

热度:

深度:2019光伏产业链分析海外装机量爆发,多地区即将实现平价上网。全球各国光伏发电成本持续下降。2010-2017年间,受益于光伏组件与电站成本下降,全球主要国家集中式光伏发电L

海外装机量爆发,多地区即将实现平价上网。全球各国光伏发电成本持续下降。2010-2017年间,受益于光伏组件与电站成本下降,全球主要国家集中式光伏发电LCOE下降40%-75%。而2018年,由于国内相关政策出台导致价格持续下降,导致光伏电站整体建设成本大幅下滑。此外,全球光伏项目竞标低价频现,多低光伏竞标电价已经低于当地火电上网电价。并且各国光伏发电仍有降本空间,因此长期看,全球光伏已进入发电侧平价上网过渡期,未来几年平价上网数量占比将逐渐提升。

国内平价上网临近,降低非硅成本仍是关键。2018年“531新政”给产业带来冲击,但价格下降带来光伏行业进入平价上网过渡期阶段,平价上网临近。青海已经诞生国内第一个发电侧平价上网项目。而根据各类资源区实际情况测算,在保证IRR在8%的情况下实现发电侧平价上网,则仍需下降14%-21%的装机成本。硅成本本身下降空间有限,降低非硅成本是关键。主要包括技改增效、规模生产以及其他非硅成本下降。

单晶性价比逐渐追赶,市场份额快速提升。从目前来看,多晶路线由于硅料成本低,并且铸锭成本优势明显,因此在成本上相较单晶仍有绝对优势。然而单晶路线电池转换效率长期领先多晶。在金刚线革命后,单晶的单瓦成本逐渐接近多晶,差距不断减小。并且在PERC等新型电池片技术加持下,转换效率提升空间大,占地空间小,非硅成本持续下降。单晶市场份额也在逐渐替代传统多晶市场,成为中短期内新趋势。而多晶本身需要通过新技术实现转换效率提升,以实现不被单晶替代。

供给过剩,多晶市场竞争激烈,单晶企业盈利能力趋同。多晶领域,由于行业本身供给过剩,从行业突围主要手段一靠规模,二靠工艺技术革新。单晶在金刚线革命后,产品控成本能力趋于一致,因此单晶企业盈利能力趋同。电池片行业仍然产能过剩,未来电池片技改能力尤为重要。

1.海外装机爆发增长,多地区即将步入平价时代

全球各国光伏发电成本持续下降。2010-2017年间,受益于光伏组件与电站成本下降,全球主要国家集中式光伏发电LCOE下降40%-75%。而2018年,由于国内相关政策出台导致价格持续下降,导致光伏电站整体建设成本大幅下滑。此外,全球光伏项目竞标低价频现,多地光伏竞标电价已经低于当地火电上网电价。并且各国光伏发电仍有降本空间,因此长期看,全球光伏已进入发电侧平价上网过渡期,未来几年平价上网数量占比将逐渐提升。

1.1美国实现光伏对部分火电平价,对气电替代指日可待

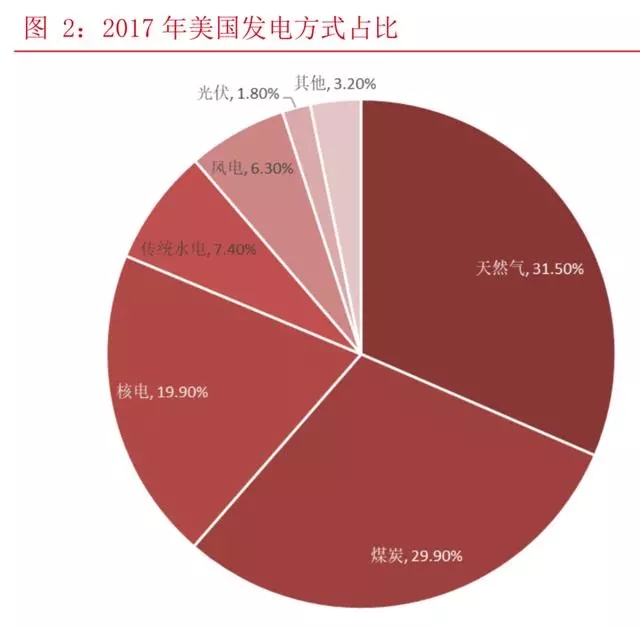

美国电力结构以火电为主,主要是燃气与燃煤,占比六成以上。美国凭借其丰富的天然气资源,大力发展燃气发电,逐步取代燃煤发电,2015年后,气电超过煤电成为美国最大的电力来源之一。而其中核心原因在于,美国的燃气发电相较燃煤发电成本更加低廉。而光伏在2017年发电占比仅1.8%。

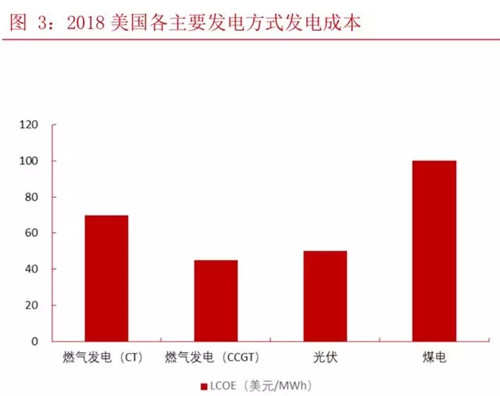

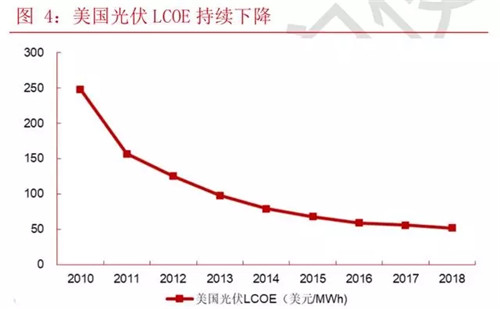

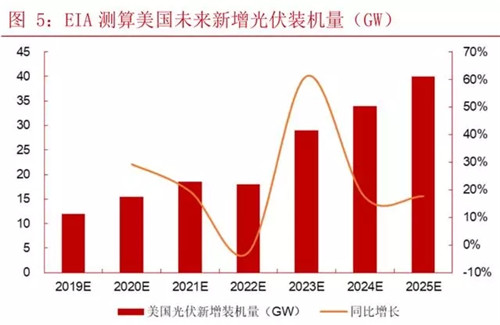

美国长期通过政策扶持光伏产业,随着单位投资成本下降,美国光伏LCOE也显著降低。过去8年间,美国大型集中式光伏电站LCOE下降了70%-80%。目前来看,美国光伏LCOE已降至接近50美元/MWh的水平,已经比煤电、CT燃气发电等更低,而略高于CCGT燃气发电,并且未来仍有持续下降的可能。根据EIA预测,至2021年,美国光伏平均LCOE将低于CCGT燃气发电,也意味着光伏将实现真正意义的平价上网。

1.2组件降价叠加欧洲MIP终止,欧洲装机量自发大幅提升

欧洲光伏市场化下装机量快速上升,反应平价临近。在德国2015-2016年逐步取消光伏度电补贴并改为竞价机制后,其他欧洲各国纷纷效仿。而这种补贴退坡也直接削弱欧洲光伏增长动力,2016年欧洲新增装机量仅6GW。但是这种新型补贴机制实际上带来了欧洲光伏的市场化发展。随着光伏发电成本下降,欧洲主要国家光伏逐步实现平价,依靠下游自发需求的内生增长成为欧洲光伏装机提升的强劲动力。2017年,欧洲重新恢复增长,法国、德国新增装机量增长达30%-50%,2018年持续高速增长。

预计2019年,随着MIP到期取消,欧洲各国装机成本继续下探。MIP对我国单多晶组件有最低限价规定,而国内相关组件实际售价已经显著低于限价。根据2018年10月份数据,单晶组件限价0.35欧元/W,而国内单晶售价在0.31欧元/W,在取消MIP后,组件成本下降10%以上。在这种大背景下,欧洲平价上网项目占比将继续提升,推动欧洲整体装机量大幅提升。

1.3印度光伏成本与煤电接近,政策支持力度大

印度发电缺口大,以煤电为主。印度长期以来一直存在较大供电缺口,2017年印度除北部地区外,其他地区每月高峰用电期供电均有缺口,电力覆盖率仅不到90%,有10%以上的印度人生活在无电力供应的地区。而印度此前也比较依赖煤电发电,占比高达79.3%,光伏占比较小,仅2%左右。

印度政府扶持光伏力度空前。首先,印度在2017-2027的时间内,预计煤电新增产能为50GW,与在建产能相符,因此这也意味着未来十年印度基本没有新增煤电产能,也能够看出印度政府支持鼓励新型能源发电的决心。在2015年,印度总理批准扩大印度太阳能发电装机项目目标计划,将国家太阳能计划目标提高5倍,将光伏装机目标由2021-2022年达到20GW变为100GW,并且推广一系列鼓励支持光伏产业的政策。这也大大提升印度光伏产业信心。印度光伏装机量在近几年大幅提升。

由于光伏组件价格大幅下跌,2017年印度光伏竞标报价已经低至2.44卢比(4美分)/kWh,并且此后继续下降。预计2019年,印度全国平均光伏LCOE将降至37美元/MWh一下,与传统煤电LCOE相当,实现发电侧平价上网。再加上印度本身快速建设发电项目补足缺口,预计未来印度光伏新增装机量将大幅提升。

34 首页 下一页 上一页 尾页

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

杜克能源采用Maxwell超级电容器推出新一代电网储能系统2024-08-16

-

超级电容+电池:满足电网新需求2024-08-16

-

地热能是可再生能源吗?2024-08-16

-

地热能是几次能源2024-08-16

-

Direct Wafer多晶PERC电池效率达19.9%2024-08-16

-

淮安骏盛新能源电池生产基地开启奠基2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

南存辉:新能源+储能 能源互联网时代“未来已来”2024-08-16

-

国家能源局关于印发《国家能源应用技术研究 及工程示范项目管理暂行办法补充规定》的通知2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

清洁能源消纳需要“综合施策”2024-08-16

-

新能源专业就业前景怎么样?还没毕业就被企业抢订!2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16