国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

泉峰汽车:营收利润逆市增长 存货攀升压力需关注

来源:

时间:2019-04-24 20:01:16

热度:

泉峰汽车:营收利润逆市增长 存货攀升压力需关注 新股泉峰汽车(603982.SH)即将上市。通读招股书,核心指标表现良莠不齐。作为一家主营汽车零部件的公司,在去年整体车市低迷的背

新股泉峰汽车(603982.SH)即将上市。

通读招股书,核心指标表现良莠不齐。作为一家主营汽车零部件的公司,在去年整体车市低迷的背景下,营收和账面利润仍然维持了较高的增速。但与此同时,由于存货和应收款较快的攀升速度,不仅让公司的经营性净现金流缩水,也影响了公司的利润含金量。

进一步分析,公司募投项目产能利用也可能会面临一些挑战。

营收净利逆市增长

泉峰汽车主要从事汽车关键零部件的研发、生产及销售。公司主要产品包括汽车热交换零部件、汽车传动零部件以及汽车引擎零部件等,主要应用于中高端汽车。此外,公司还生产部分洗衣机零部件产品。

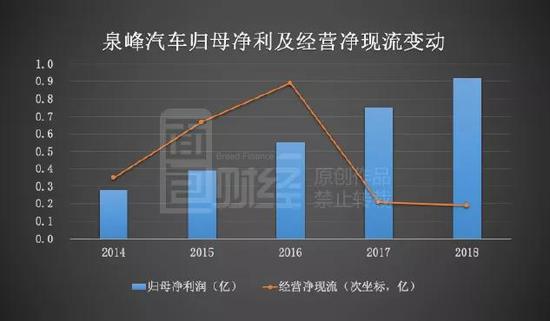

根据招股书,2014年以来公司营收及归母净利润同步增长。2018年,在汽车行业整体下行的环境下,公司业绩逆市走高,全年营收12.02亿,同比增长30.23%,归母净利润9163.43万元,同比增长21.97%。

具体来看,汽车零部件业务的不断增长是拉动公司收入提升的主力。自2016至2018年,公司汽车零部件业务营收占比由73%逐年增至85.16%,汽车零部件业务已成为公司当前及未来重点发展领域。其中,为博格华纳集团生产的变速箱零件及分动箱零件于2018年度开始量产,是公司2018年收入增长较快的最主要原因。

经营性现金流缩水,利润含金量偏低

值得注意的是,虽然公司营收和利润持续增加,但2018年公司经营性现金净流入较上年同期减少11.44%。事实上自2016至2018年,公司经营性现金净流入由8887.09万元降至1895.3万,已是连续三年下滑。

从招股书中披露的财务数据分析,相对偏弱的经营性净现金流在一定程度上也影响到了公司的资产负债表。

一个比较明显的表现是,公司有息负债增长速度相对较快。根据招股书数据:截止2018年12月31日,公司账面货币资金约1.19亿,同比增长9.52%;而短期借款金额则达到3.08亿元,较2017年同期1.54亿翻了一倍有余。

报告期内公司长期借款同比增长119.33%,约至3.17亿元。为了获取银行贷款,公司对所拥部分房产进行了抵押。

根据招股书,抵押房产均系公司所属工业厂房,为公司主要经营性资产。对此公司在招股书中表示,“若因突发原因或经营不善导致公司无法偿还银行贷款,将会对公司的生产经营带来不利影响”。

由于负债规模,尤其是有息负债增加,公司的资产负债率在过去几年有较为明显的提升:从2016年底的35.67%增至2018年底的51.09%。

从衡量公司短期偿债能力的两个关键指标流动比率和速动比率来看,也面临一定的压力。从2017年底到2018年底,速动比率从1.1倍降低到0.8倍,已经明显低于1倍;流动比率从1.53倍降低到1.28倍。

不过,由于IPO所募集资金可以直接补充公司的净资产,如果此次发行顺利,在不考虑后续负债增加的情况下,公司的负债和整体现金流情况预期会有较为明显的改善。

应收款与存货走高,周转率下降

对主要财务数据的进一步分析可以发现,公司经营性净现金流缩水,部分是因应收账款及存货走高,一定程度上造成了资金占用所致。这同时也在较大程度上影响了公司的利润含金量。

根据招股书,截止2018年12月31日,公司应收账款及存货分别达到3.92亿和2.63亿,同比分别增长30.37%和83.28%;应收账款增速与营收增幅基本持平,存货增长幅度则明显高于营收增速。

尽管公司2018年底应收账款增速与营收增速基本持平,但是应收账款周转率却在下降,周转天数在增加。招股书显示,2018年公司应收账款周转天数104天,较上年增加9天,应收账款周转率3.47,较上年降低0.32。

期末应收账款金额与年度营收增幅基本相同,但周转率却明显下降,这涉及到较为复杂的计算方式,牵扯多种因素,在此不展开讨论。

公司较高的应收账款可能与其业务特征、客户集中度和产业链地位有一定关系。

招股书显示自2016至2018年,公司前五大客户的销售额占在公司总收入中的占比分别达到79.1%、81.1%和78.5%,并且公司预计前五名客户销售占比未来仍将维持较高水平。

整体来看,公司在产业链上地位相对较弱,议价能力也有所不足。未来若公司主要客户需求下降,或进一步延长账期,则可能对公司的业务及财务状况产生一定程度的不利影响。

存货方面,存货增幅明显高过营收增速,带来的一个直接后果就是,存货周转天数上升,存货周转率下降。招股书显示,2018年,公司存货周转天数达80天,较上年增加15天,存货周转率4.48,较上年降低1.09。

存货跌价准备计提比例偏低

存货显著增加的情况下,存货跌价准备就是一个比较值得关注的事项。这会在一定程度上影响利润含金量。

2018年公司计提存货跌价准备87.36万元,较上年同期增加488.28%,主要为原材料、低值易耗品及产成品的存货跌价准备。

值得注意的是,公司在招股书中表示存货跌价准备计提政策与同行业上市一致,但从跌价准备的计提比例来看,公司显著低于同行。公司存货跌价准备情况与同行业上市公司比较如下:

根据招股书,公司表示由于存货中后续使用状况为待订单可用、不确定状态及无法使用消耗的结存金额占比低,因此存货跌价计提比例较低。

但是,在存货持续走高,且周占率明显下滑的情况下,公司的存货跌价准备计提是否足够谨慎?

汽车市场下行,募投项目产能消化承压

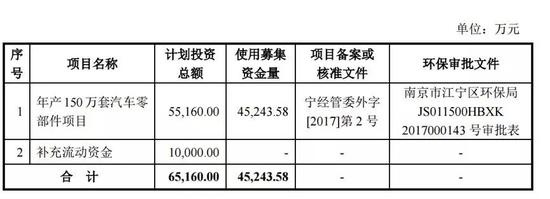

根据招股书,泉峰汽车此次拟公开发行5000万股,募资约4.9亿元,主要用于年产150万套汽车零部件项目。

具体来看,项目产品主要为自动变速箱类零件和新能源汽车类零件。项目达产后,公司将新增自动变速箱类产能120万套、新能源汽车零件产能30万套。

但需注意的是,从招股书来看,公司现有产能尚未得到完全的利用。自动变速箱零部件属于汽车传动系统零部件,而招股书显示公司近三年传动系统零部件的产销率逐年下滑,截止2018年已降至90%以下。

此外,截止2018年12月31日公司汽车传动零部件库存数量105.43万件,金额约3491.63万元,较上年同期分别增长了63.63%和245.76%,换句话说,公司的自动变速箱零部件可能存在一定程度的积压。

另一方面,根据中汽协的数据,2018年国内汽车行业下行,全年汽车产、销量同比分别下滑4.2%和2.8%。其中,乘用车产、销量分别下滑5.2%和4.1%。这也是国内汽车行业28年来首次出现负增长。

最新数据显示,截止2019年一季度末,国内汽车行业延续下行趋势,累计产、销量同比分别下滑9.8%和11.3%。作为汽车产业链上的关键一环,整车市场的低迷也使零部件行业承压。此外,受整车出口需求、全球经济形势及汇率变化影响,国内汽车零部件出口市场行情亦有所回落。数据显示2018年汽车零部件出口金额约达551.2亿美元,较2017年下滑逾15%。

在这种情况下募投扩产,募投项目是否能够达成预期收益,值得持续关注。(GCH)