国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

西部创业10亿现金补偿承诺临阵“变卦” 大股东拟拿股利冲抵

来源:

时间:2019-04-11 19:08:44

热度:

西部创业10亿现金补偿承诺临阵“变卦” 大股东拟拿股利冲抵曾经的信誓旦旦,转眼就烟消云散。这句话用在西部创业身上可谓是再合适不过了。在2016年重组时,上市公司与交易方签订了《盈利

曾经的信誓旦旦,转眼就烟消云散。这句话用在西部创业身上可谓是再合适不过了。在2016年重组时,上市公司与交易方签订了《盈利承诺补偿协议》,各方约定,重组后的上市公司在2016年~2018年累计实现的净利润将不低于10亿元。

若业绩不达标,交易方将给予现金补偿。西部创业在这三年里业绩平平,补偿已经在所难免。眼看着补偿将近,交易方与上市公司一起联手打起了算盘,一顿操作下,业绩补偿拟由现金“演变”为股利冲抵。

现金补偿临阵生变

根据西部创业4月9日晚公告,公司董事会审议通过《关于签署债权债务冲抵<协议书> 暨关联交易的提案》,宁夏国有资本运营集团(以下简称宁国运)、中国信达资产管理(以下简称信达资产)、华电国际电力(以下简称华电国际)、国家电投集团宁夏能源铝业(以下简称宁夏能源铝业)拟以西部创业全资子公司宁东铁路以前年度应付其的股利,冲抵其应付上市公司的部分业绩承诺补偿款,冲抵后的不足部分按约定继续履行。

早前,西部创业前身银广夏于2016年初完成资产重组,公司通过发行股份方式向宁国运、信达资产、华电国际、宁夏能源铝业以及神华宁煤(以下统称5家股东)购买了宁东铁路100%股权。发行完成后,宁国运成为公司控股股东,信达资产等也成为公司重要股东。

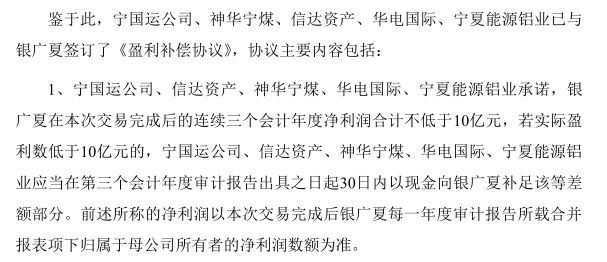

在上述重组过程中,上市公司与5家股东于2014 年 12 月签订了《盈利承诺补偿协议》(以下简称《补偿协议》)。5家股东承诺:“银广夏在本次发行股份及支付现金购买资产完成后 的连续三个会计年度净利润合计不低于 10 亿元,若实际利润数低于10 亿元的,交易对方应当在补偿期限届满后(即第三个会计年度)审计报告出具之日起 30 日内以现金向银广夏补足该等差额部分。”此后,上述重组资产交割日确定为 2016 年 1 月 8 日,故《补偿协议》中的业绩承诺为2016年~2018年的净利润。

承诺很美满,现实却有些骨感。受煤炭行业、客户需求变化和运价下调等因素影响,以宁东铁路为主要经营载体的上市公司收入和利润远不及预期。2016年、2017年,西部创业的净利润分别为833.95万元、8699.48万元,合计只有9533.43 万元。据业绩快报显示,公司2018年的净利润为1.47亿元。

累计算来,西部创业近3年累计实现净利润2.43亿元,距业绩承诺有7.57亿元的缺口。按照《补偿协议》,5家股东应该在公司2018年年报披露后给予现金补偿。但如今,按照新的方案,5家股东中的宁国运、信达资产、华电国际、宁夏能源铝业计划以宁东铁路以前年度应付其的股利5.54亿元冲抵部分业绩承诺补偿款。

5家股东中,唯有神华宁煤没有参与此次股利冲抵业绩行动。根据重组报告书,神华宁煤不在宁东铁路应付股利股东名单中。

是否构成业绩补偿承诺变更存疑

对于宁东铁路应付股东股利的来源,西部创业公告中有所交代。公司称,应付股利由两部分组成,一是2014年以前,宁东铁路根据其股东会决议应向宁国运等股东分配的利润;二是根据西部创业与宁国运等签署的《发行股份及支付现金购买资产协议》,宁东铁路应向宁国运等支付的过渡期损益。

在上市公司并购宁东铁路时,宁国运等当时并未要求宁东铁路先行支付应付股利,标的资产是以扣除应付股利等债务后的净资产评估值作为交易价格的。

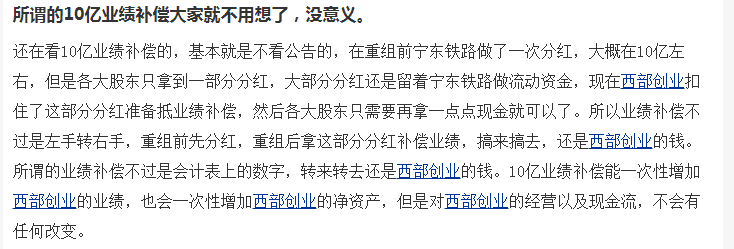

事实上,宁国运等股东如此做法的目的早已被一些投资者看穿。在西部创业的股吧里,此前便有投资者对业绩补偿进行了一番很有前瞻性的阐述。内容如下:

需要注意的是,证监会在2016年6月17日发布的监管问答中明确,业绩补偿承诺是重组方案的重要组成部分,重组方应当严格按照业绩补偿协议履行承诺。重组方不得适用《上市公司监管指引第4号——上市公司实际控制人、股东、关联方、收购人以及上市公司承诺及履行》(以下简称《监管指引4号》)第五条的规定,变更其作出的业绩补偿承诺。

2017年8月,证监会新闻发言人在例行新闻发布会上,重申了对并购重组业绩承诺监管的要求:重组方不得变更其作出的业绩补偿承诺。

关于业绩补偿,也一直是西部创业投资者关注的重点。

2018年12月,有投资者通过互动平台询问西部创业称:“10亿业绩承诺如果未完成,是否有其他重组方帮助承接相关承诺?”上市公司对此回复称,本次业绩承诺的补偿方式为现金,重组方不得变更其作出的业绩补偿承诺。还有投资者问:“是否存在业绩承诺主体提议其他变更承诺方式”。而上市公司表示:“2016年6月17日前确实存在此种情形,但现在已坚决不允许。”

那么,西部创业与宁国运等股东拟以股利冲抵业绩补偿金额的行为,是否构成了其业绩补偿承诺的变更?

在公告中,西部创业称,宁国运等股东的业绩承诺补偿款及宁东铁路应付股利均需以现金方式支付,两者相抵,不构成对宁国运等所做业绩承诺内容、金额和履行方式的变更,不存在违反 《监管指引4号》及证监会相关解答的情形。

在上海明伦律师事务所王智斌律师看来,重组方案中的业绩补充明确为现金补偿,以债权冲抵的方式属于对补偿方式的变更。王智斌认为,如果宁东铁路应付股利当初未纳入重组评估范围,上市公司控股股东有权要求分配并依缴纳所得税,然后以纳税后所得现金向上市公司履行业绩承诺。直接冲抵的方式,在税务环节可能还会存在问题。

-

我国纺织行业节能减排形势严峻2024-08-16

-

南非铸造产业向节能减排方向发展2024-08-16

-

高压变频器将成为市场节能减排主力浅析2024-08-16

-

国家审计署:44个节能减排项目未达标2024-08-16

-

节能减排急需调整贸易结构2024-08-16

-

山东《2014-2015年节能减排低碳发展行动实施方案》(全文)2024-08-16

-

湖北省以节能减排倒逼产业转型2024-08-16

-

《节能减排低碳发展行动方案》频出台 各省目标不同2024-08-16

-

六大重点工程助力安徽合肥节能减排2024-08-16

-

智慧能源:一季度业绩大增 发展进入快车道2024-08-16

-

京津冀融资300亿元用于节能减排2024-08-16

-

光伏逆变器制造商SMA第一季度业绩为全年最高2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16