国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

解读中国充电桩运营业发展现状:九成难以盈利

来源:

时间:2019-02-22 10:06:27

热度:

解读中国充电桩运营业发展现状:九成难以盈利在全球范围内,电动汽车市场从2011年开始进入高速发展期,近两年全球新能源汽车销量放缓,而中国新能源汽车市场急剧增长,呈爆发之势,全球新能

在全球范围内,电动汽车市场从2011年开始进入高速发展期,近两年全球新能源汽车销量放缓,而中国新能源汽车市场急剧增长,呈爆发之势,全球新能源汽车市场逐步向中国转移,完善充电基础设施和服务是打开局面的重要环节。

有业界人士认为,在经历“跑马圈地”、“野蛮生长”和“市场寒冬”后,2019年充电桩行业的发展环境会大幅改善,市场将出现更多可能性,新的一年会是“利好”不断的一年。不过亿欧汽车的梳理发现,虽然在过去的两年中,充电桩市场在政策和市场的双重作用下的发展状况略有起色,但整体情况并不非常乐观。

政策和市场双重作用,充电桩市场迅猛发展

中国汽车工业协会数据显示,充电桩配置已成为客户在购买电动汽车时考虑的第三大综合因素;在电池性能、续驶里程短期不能显著提高的情况下,作为新能源汽车重要“补给站”的充电桩布局情况很大程度上影响了整个新能源汽车产业的发展。截至2018年12月,中国电动汽车充电基础设施促进联盟(充电联盟)联内成员单位总计上报公共类充电桩299,752台,较2017年增加85,849台。

当然,国内充电桩的快速发展更离不开相关政策的大力促进。2015年9月,国务院办公厅发布《关于加快电动汽车充电基础设施建设的指导意见》,首次明确了充电桩行业的政策方向。此后,国家针对充电基础设施建设、电力接入、充电设施运营等产业发布多项鼓励政策,鼓励范围涵盖居民区、办公区及公共区域等多种类型区域。

2018年,我国充电基础设施增至33.1万台,相比于2017年的24.2万台增长36.8%,新能源增量车桩比近31(2018年纯电动汽车销售98.4万辆),公共类充电基础设施稳定增长。

2018年充电桩建设的明显特点是公共充电基础设施建设区域较为集中。2015年,国务院针对充电基础设施建设发展情况将我国划分为加快发展地区、示范推广地区和积极促进地区。其中,加快发展地区建设的公共充电基础设施占比达76.5%;示范推广地区和积极促进地区共占23.5%。充电基础设施建设的发展情况跟各地政策的扶持不无关系,2018年,北京、深圳、广州等地陆续出台了充电桩建设规划的相关鼓励政策。

充电联盟表示,该联盟2019年将以提高产业发展质量为目标。据其预测,2019年我国将新增私人充电设施48万台、公共充电设施12万台。届时,我国私人充电基础设施将超过95万台,公共充电设施数量达到45万台,总保有量达到140万台。

对此,中国汽车工业协会常务副会长、充电联盟理事长董扬在分析充电基础设施行业面临的形势时指出我国电动汽车行业是实行"以政策扶持为主、市场发展为辅"的方针,促使我国率先形成了规模化市场,带动了相关技术的发展。目前充电行业还面临一系列发展问题,要正确认识和对待相关发展难题。2019年各地方政府将出台财政扶持政策,对电动汽车充电进行财政补贴。

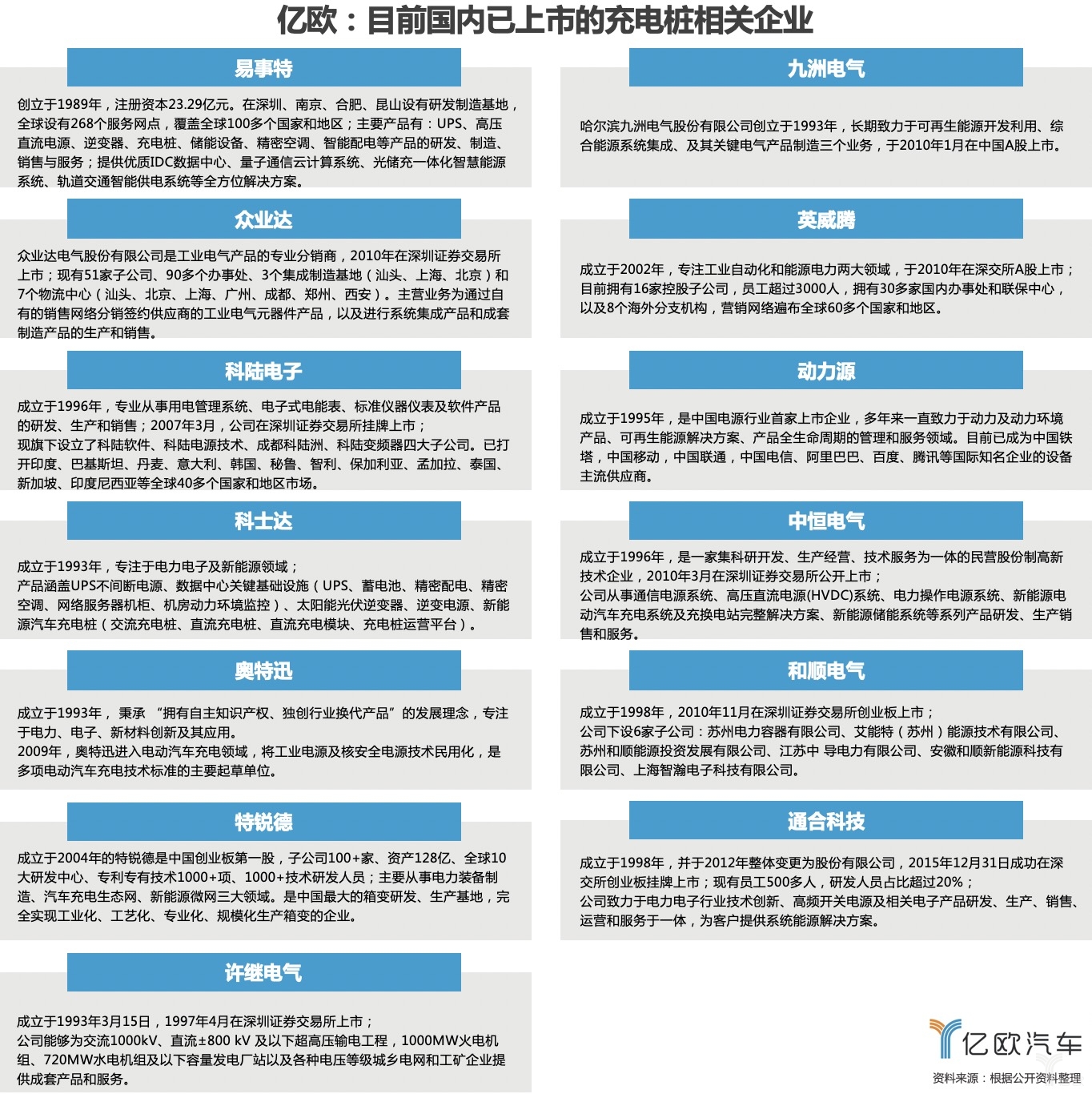

头部效应渐显,国内已上市13家充电桩相关企业

与其他产业一样,电动汽车充电桩产业链也分为上中下游。其中,上游充电桩及充电站建设及运营所需设备的生产商,包括充电桩和充电站的壳体、底座、线缆等主要材料供应企业和充电设备生产商;中游为充电运营商,负责充电桩和充电站的搭建和运营;下游为整体解决方案商,提供充电桩位置服务及预约支付功能或者提供充电桩运营管理平台和解决方案,能够统筹上下游及客户需求,合理布局提供整体的运营方案。

在充电桩的产业链条上,设备生产商、充电运营商、整体解决方案商都扮演着重要的角色,且三者常常相互重合。从我国中游充电运营商拥有的充电桩数量占比结构情况来看,目前我国中游充电桩运营集中度高,特来电一家就占据了46.7%的市场份额;排在第二的则是国家电网,占比为20.3%;而第三名是星星充电,占比13.7%。

除此之外,亿欧汽车还梳理了目前国内已经上市的充电桩相关企业,共13家。分别是易事特、九洲电气、众业达、英威腾、科陆电子、动力源、科士达、中恒电气、奥特迅、和顺电气、特锐德、通合科技以及许继电气。

虽然这些上市企业的财报信息都十分可观,但“头部企业”的生存现状并不能代表整个行业。在电动汽车充电桩产业链中,中游充电运营商是行业潜在入局者较难进入的一个环节,原因在于中游的成本大,需要一定的资金实力。据相关数据统计,充电机、充电模块为充电核心设备,占充电设施总成本的45%-55%,占充电系统成本近51.76%。平均一个充电站的投资成本为250万元,配电设施成本在160万元左右。

所以,需要明白的是,目前我国电动汽车充电桩行业还处于发展初期。高投资、回报周期长、盈利模式不清晰等问题依旧存在,除了几家头部企业已经完成相对完整和成熟的商业布局之外,相当一部分企业还处于融资难、持续亏损的尴尬发展状态中。

痛点待解,盈利暂且没戏

根据《电动汽车充电基础设施发展指南(2015-2020年)》规划,到2020年,我国将建成集中充电站1.2万座,分散式充电桩480万座,满足全国500万辆电动汽车的充电需求。随着近两年国内新能源汽车的高速发展,越来越多的企业开始入局充电桩市场,充电桩制造商和运营商都需面临市场的挑战。在2018年,容一电动、充电网科技和富电绿能三家充电桩运营企业就因持续亏损、资金链断裂等原因相继倒闭或退市。

某充电桩制造商内部人士在接受媒体采访时曾表示,制造商2018年开始毛利率下滑,一方面原因是行业价格战越来越严重;由于市场玩家的不断涌入,企业为提升销量,自然会降低售价。另一个原因就是以往的新能源车续航里程较短,对充电桩功率要求不大,如今新能源车续航大大增加,要求充电桩功率增加。“如果还是选择原来的充电桩进行充电会很慢,车主可能会去选择功率更快的充电桩。”

不过,由于充电桩的运营需要大量的资金投入,而且土地、税收、补贴等多个问题都对运营有较大限制。所以,与充电桩制造商相比,充电桩运营商面对的资金压力或更为明显。尤其是初创阶段,需要大量资金投入,投资回报则需要2~3年的周期。如果运营模式及市场未完全打开,未形成规模优势,企业“死亡”的风险便会增大。

对于充电桩行业竞争洗牌,上述内部人士表示,目前充电桩企业非常多,仅深圳就有200~300家充电桩企业,当中实力参差不齐,行业基本上能盈利的就只有前面的10~20家。其中不少企业是做本地生意,可能找别的企业代工再卖出,以赚取差价,但是可持续发展会存在瓶颈。

不难看出,对于参与充电桩运营的企业来说,投资建站的费用较高,回收周期也长,目前大部分充电桩运营商仍处于亏损状态。至于充电桩企业的盈利期何时能到来,还要市场玩家们先想法子把利用率低、成本高、用户体验差等问题先解决好。

作者安安