国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

国际能源署、国际铁路联盟发布《铁路的未来—能源和环境的机会》

来源:

时间:2019-02-01 12:08:37

热度:

国际能源署、国际铁路联盟发布《铁路的未来—能源和环境的机会》翻译:Mirakuru@ERR能研微讯团队编辑:Yeti@ERR能研微讯团队2019年1月30日,国际能源署、国际铁路联

翻译:Mirakuru@ERR能研微讯团队

编辑:Yeti@ERR能研微讯团队

2019年1月30日,国际能源署、国际铁路联盟发布《铁路的未来—能源和环境的机会》,本订阅号研究团队特对报告的执行摘要进行了翻译并在此分享给各位,欢迎大家积极转发扩散!

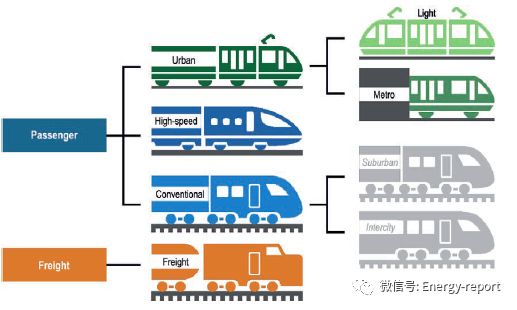

执行摘要不同铁路服务和基础设施的分类

铁路作为客运和货运的支柱之一,在运输部门拥有长期主导的地位。如今,传统铁路提供了世界上近六分之一的城市周边及城市间长途客运。高速铁路为短途内陆航线提供了高质量的替代品。在城市里,地铁和轻轨为公路旅行提供了可靠、经济、快速的替代方案,减少了交通拥堵、二氧化碳(CO2)排放以及当地污染。货运铁路使大型货物实现远距离运输,从而能够与其他资源完成贸易,并为主要产业集群的运作提供了便利。

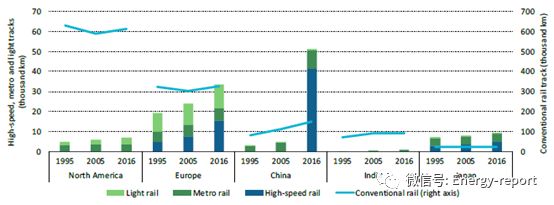

1995~2016年轨道长度(按区域或网络类型划分)

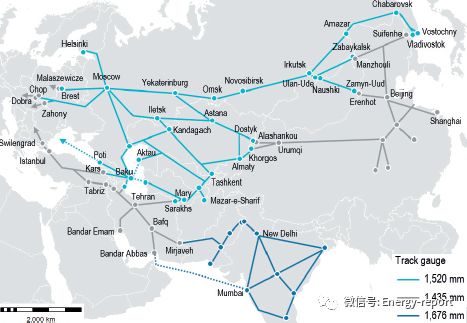

欧亚货运铁路走廊

铁路是效率最高、排放最低的运输方式之一。由于对电力的严重依赖,它对能源的消费也是多样化的。铁路网络承载着全球8%的机动客运和7%的货运,但只占运输部门能源使用的2%。铁路服务每天消耗的石油不到60万桶(约占全球石油使用量的0.6%),约290太瓦时(占全球用电量的1%以上)。它们约占化石燃料燃烧直接二氧化碳排放量的0.3%,以及与能源有关的细颗粒物(PM2.5)排放量的0.3%。列车运营的高效率意味着铁路节省的石油比其实际消费的石油更多。如果铁路目前提供的所有服务都是由汽车和卡车等公路运输提供的,那么世界上与运输有关的石油消费量将增加800万桶/日(15%),与运输有关的温室气体排放量将增加1.2吉吨(Gt)CO2当量(CO2-eq)。

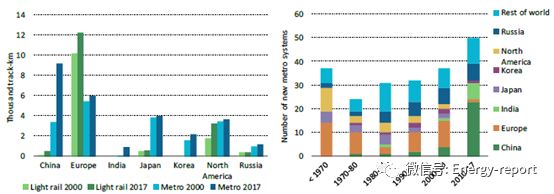

2000~2017年城市铁路网的眼神 (地铁和轻轨)(左),1970~2017年开通新的地铁系统(右)

如今,大多数铁路网位于印度、中国、日本、欧洲、北美和俄罗斯联邦,而地铁和轻轨网络则在世界大多数主要城市运营。全球约90%的传统铁路客运发生在这些国家和地区,印度处于领先地位,占39%,其次是中国(27%)、日本(11%)和欧盟(9%)。在全球范围内,约四分之三的传统客运铁路使用电力,其余四分之一依靠柴油。在高铁和地铁领域进行大量投资方面,中国最引人注目,在短短十年内,中国的高铁网络长度已超过所有其他国家。如今,中国约占世界高铁总里程的三分之二,已经超过了日本和欧盟。城市轨道交通活动的区域分布更加均衡;中国、欧盟和日本各有约五分之一的城市客运铁路活动。高速和城市铁路都完全由电力供电。货运集中在中国和美国,每个国家约占全球铁路货运活动的四分之一,俄罗斯联邦("俄罗斯")占五分之一。尽管货运铁路电气化面临的挑战比其他铁路类型都大,但全球一半的货运都依赖电力。

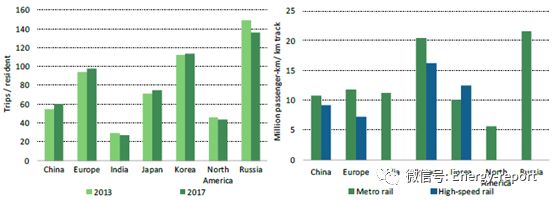

2013~2017年每个城市居民的平均年度地铁出行情况(左)和地铁网络利用率(相对于高铁),2017年(右)

铁路的未来将取决于它如何应对不断增长的运输需求和竞争运输方式不断增加的压力。发展中经济体和新兴经济体的收入和人口增加导致对出行的强劲需求,但社会考虑以及对速度和灵活性的需求往往有利于汽车保有量和航空旅行。收入的增长也推动了货运需求的增长,在货运方面,较高的收入加上数字技术,大幅增加了对快速交付价值更高、价格更轻的商品的需求。铁路部门在争夺商业方面具有重要优势,但这将需要对铁路基础设施进行更多的战略投资,进一步努力提高其商业竞争力和技术创新。

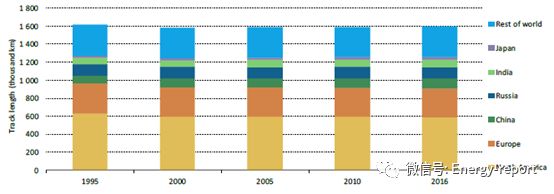

1995~2016年传统铁路基础设施轨道开发

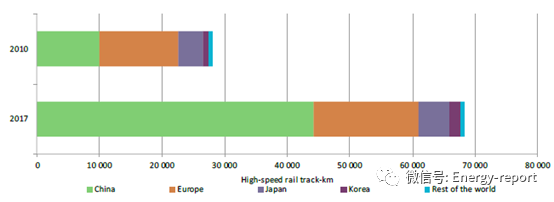

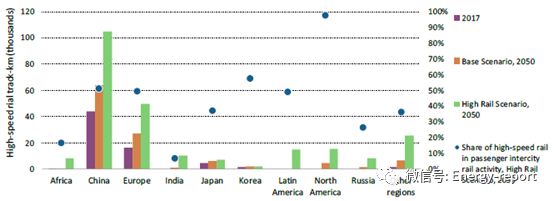

2010年和2017年按重点区域划分的高铁轨道长度

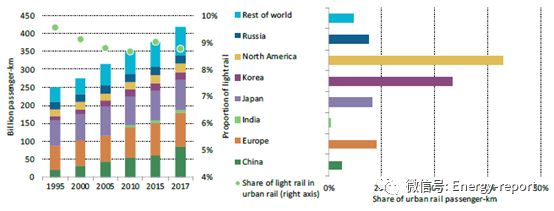

1995~2017年城市铁路活动(左)和2017年城市铁路在客运铁路总数中所占份额(右)

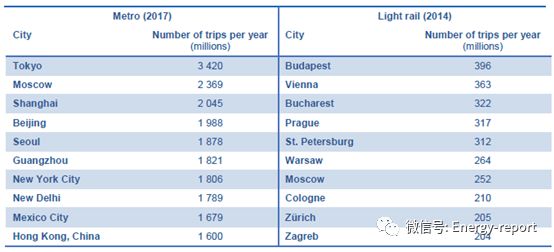

最常用的地铁和轻轨系统

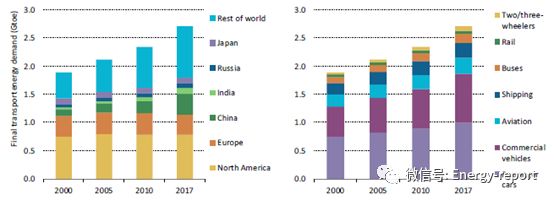

2000~2017年运输部门中的最终能源使用情况(按区域和方式划分)

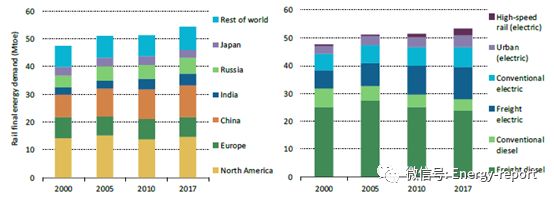

2000~2017年铁路运输最终能源需求(按区域和类型划分)

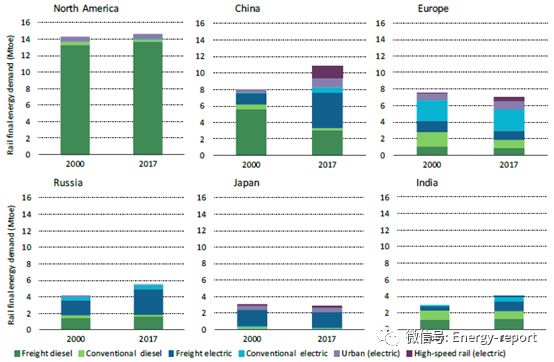

2000年和2017年铁路运输最终能源需求(按区域和类型划分)

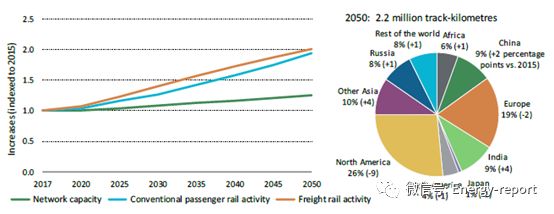

在基础情景中,根据目前处于不同建设和规划阶段的项目,到2050年,对铁路基础设施的年度投资增加到3150亿美元。在这种情景(政策制订中未对铁路方面增加新的重视)中,城市铁路的基础设施建设速度最快。在过去五年内,正在建造或计划建造的地铁线路的长度是1970年~2015年期间任何五年期间修建的线路的两倍。其结果是城市铁路客运空前增长;2050年的全球城市铁路活动比目前的水平高出2.7倍。印度和东南亚的增长最为强劲;尽管基数较低,城市铁路客运增长了7倍多。在当今城市铁路活动最多的3个国家,中国的城市铁路活动增长了3倍多,日本增长了25%,欧盟增长了45%。

基础情景中的全球常规铁路网扩展和活动。活动(左),2017~50年和传统铁路延伸的区域分布(右),2050年

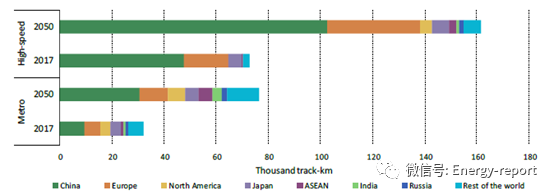

2017年和2050年基础情景中全球地铁和高铁(按轨道公里和区域划分)

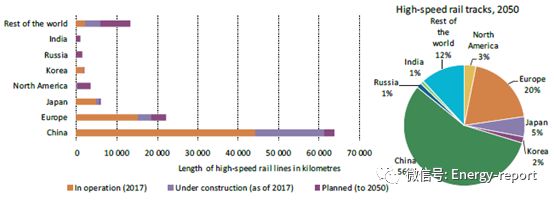

基础情景中还可以看到高铁网络强劲增长,尤其是在未来十年。与过去十年的情况一样,中国在高铁开发中占很大比例;从现在到2050年,这些项目中将近一半在中国。其结果是高铁的强劲活动增长:中国的客运量增长了三倍多,而日本的客运量增长了85%,欧盟增加了66%。印度的非城市铁路基础设施建设特别引人注目,支持了到2050年在世界任何地方都无与伦比的客运量。

基础情景中现有和规划中的高铁开发情况

基础情景中铁路活动的强劲增长增加了铁路对能源的需求:到2050年,铁路用电量或将达到近700太瓦时。到2050年,97%的客运铁路和三分之二的货运发生在电气化铁路上,这意味着铁路仍然是所有运输方式中最电气化的。然而,与铁路通过分流其他模式的交通来节省的能源相比,铁路的能源使用显得微不足道。到2050年,如果所有铁路服务都由汽车和卡车提供,石油需求将比基础情景高出950万桶/日(即16%)。到2050年,运输产生的温室气体排放量将比基准情景增加1.8吉吨(Gt)二氧化碳当量(即13%)。细颗粒物(PM2.5)排放量或将增加34万吨。

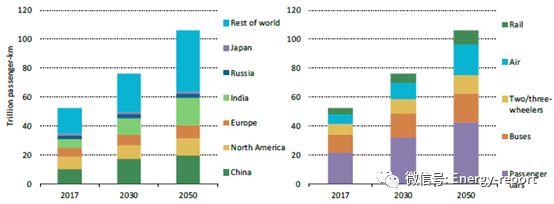

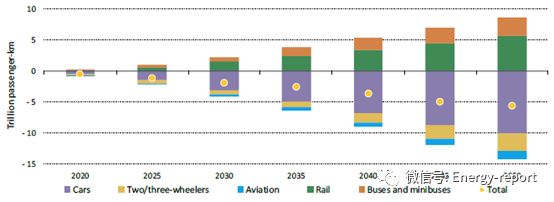

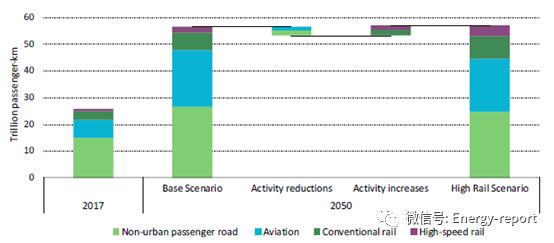

2017年、2030年和2050年基本方案中所有运输方式对应的客运活动(按地区(左)和模式(右)划分)

高铁情景探讨了如何进一步利用这些好处。该情景基于3个支柱:通过确保最大限度地使用铁路网、消除技术壁垒和将铁路服务与现有移动组合无缝整合,最大限度地降低单乘客—公里或吨—公里的出行成本。最大限度地利用铁路系统的收入,例如通过"土地价值获取",即利用火车站的"整合"能力,使其附近的商业和住宅物业因出行选择的改善而增值和增加更大的活动,并利用这一价值为铁路系统提供资金。执行政策,确保所有形式的运输都能为其产生的影响支付足够的费用。传统上,这是通过燃油税实现的,但是道路定价,特别是拥堵收费,也可能有效推进。

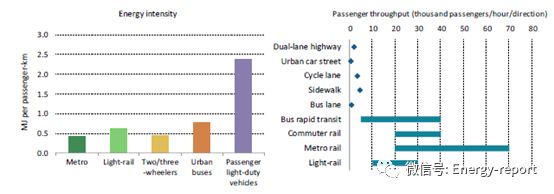

不同城市交通系统的能源强度和乘客吞吐量

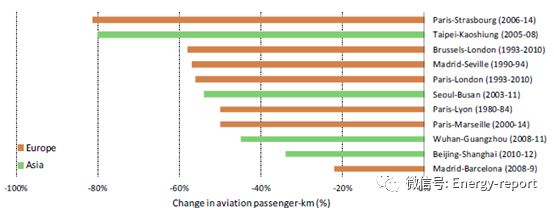

开通高铁后选定航线乘客活动的平均变化

相对于2017年,高铁和基础情景中的铁路网增加

2017年和2050年高铁情景中地铁网络建设情况(按地区划分)

2017年和2050年基础情景和高铁情景中高铁网络建设(按国家划分)

在高铁情景中,全球铁路客运活动增长较2050年的基础情景中对应的活动增长高出60%,货运活动也比基础情景中的高出14%。城市铁路拥有最大的额外增长潜力:2050年的地铁和轻轨活动比基础情景高出2.6倍,集中在中国、印度和东南亚人口密集的城市。高铁方案还抓住了高铁为短途内客运航空服务提供可靠、方便和价格竞争的替代方案的潜力。高铁在高铁情景中的活动比基础情景高出85%,反映了对这一模式的战略投资。

高铁情景中相对于基础情景中的乘客活动变化(2020-50年)

与基础情景相比,2050年高铁情景中按模式分列的全球非城市客运活动

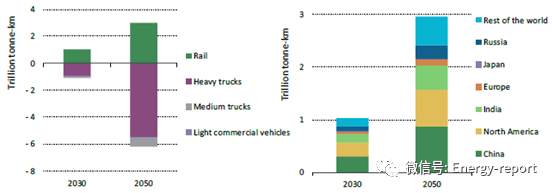

2030年和2050年高铁路和基地情景中水陆运输活动(左)和货运铁路活动(右)的变化

积极、战略性地部署铁路可能会导致全球交通领域中的二氧化碳排放量在二十一世纪三十年代末达到峰值。到2050年,高铁情景中的石油使用量相较基础情景低1000万桶/日。温室气体排放量降低0.6吉吨二氧化碳当量,PM2.5排放量减少约22万吨,后者主要是由于汽车和卡车的车辆总公里数减少。主要是由于城市和高铁运营的增加,2050年铁路用电量比基础情景高360太瓦时,比基础情景高50%,这一增幅大致相当于目前的总用电量。泰国和越南的总和。

2017年和2050年基准和高铁情景中铁路对能源的需求(按活动和燃料类型划分)

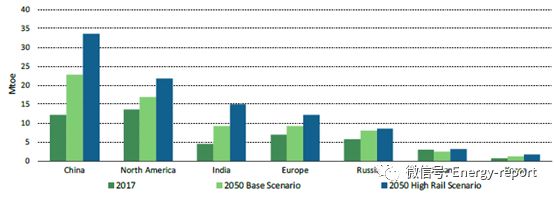

预计铁路能源需求增长(按区域分列)

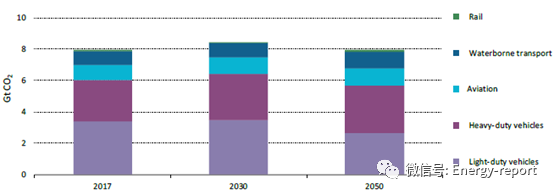

2017-50 高铁情景中燃料燃烧产生的直接二氧化碳排放

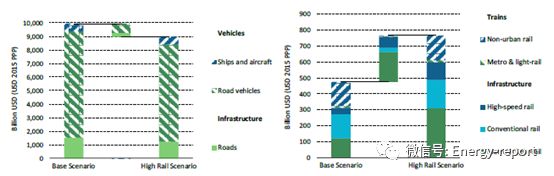

列车和铁路基础设施的高铁情景中的年均投资为7700亿美元,比基础情景的投资增加60%。增加的投资的最大部分用于城市铁路(近1000亿美元)和高铁(700亿美元)的基础设施;相比之下,这些火车的额外费用很少。由于这些投资,与基础方案相比,2050年燃料支出减少了约4500亿美元。到本世纪中期,印度可以节省多达640亿美元的燃料支出。

2015~2050年基础和高铁情景下所有模式的运输车辆和基础设施(左)和火车(右)的平均年化支出

印度的铁路活动—本报告中的一个特别重点—将较任何其他国家增长幅度都大。印度的客运量将达到全球活动的40%。印度的铁路运输已居世界前列,在客运量方面仅次于中国,在货运方面位居第4。铁路仍然是印度连接许多城市和地区的主要运输方式。印度铁路也是印度最大的雇主。因此,印度的铁路网有时被称为国家的生命线。保证为全体民众提供负担得起的铁路乘客出行一直是印度的优先事项。如今,印度的铁路乘客行驶了1.2万亿公里,超过了汽车行驶的距离;约三分之一的地面货运量是通过铁路运输的,按照全球标准,这一比例非常高。到目前为止,煤炭是今天印度货运列车上携带的主要商品。

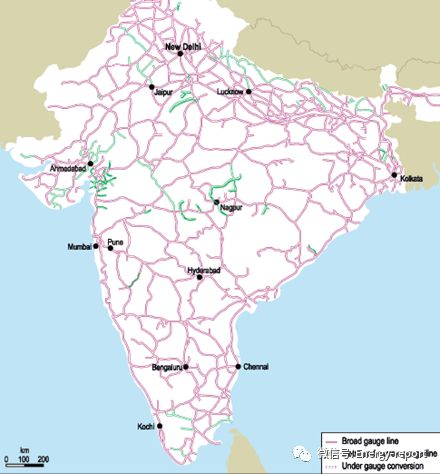

2017年印度铁路网

印度铁路正率先开展一系列雄心勃勃的事业。第一条高铁线路已开工建设。地铁线路的总长度规划在未来几年内增加两倍多。规划在2020年形成两条专门的货运走廊。该国将把最可利用的铁路线路的现有运力增加一倍,甚至可能增加两倍,其目标是到2022年使整个宽轨网络电气化。随着这些措施和其他措施在基地方案中的实施,到2050年,铁路客运几乎增加了两倍,货运比目前水平增加了一倍多。铁路运营用电量增加了近6倍,达到近100太瓦时,高度利用的走廊的电气化导致铁路用油量减少至目前水平的10%以下,到2050年达到3000桶/日。与其他国家一样,印度的铁路能源的节约和排放量的减少超过了实际消耗的能源和排放量:在基础情景中,2050年的铁路活动使石油需求减少了160万吨/日,温室气体排放量减少了2700万吨二氧化碳当量,PM2.5排放量减少了8000吨。

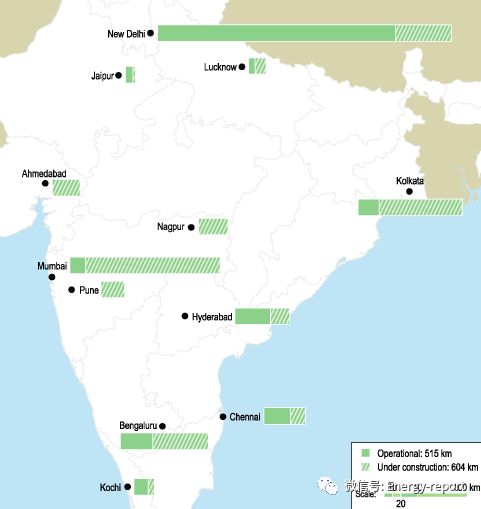

印度现有和正在建设的地铁系统

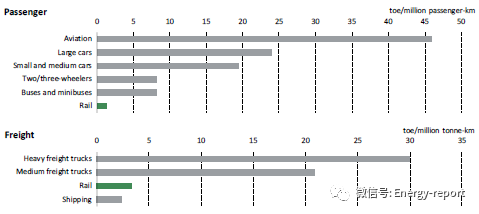

2017年印度能源强度(按运输方式划分)

除了基础情景中反映的目标外,印度有可能成为其他新兴经济体的榜样。在高铁方案中,印度进一步增加了对铁路的投资,委托高铁连接"黄金四边形"沿线的每个主要城市,实现到2050年将城市地区铁路份额增加一倍的目标并建造专门的货运走廊,连接所有最大的货运枢纽。与基本设想方案相比,公路和航空运输活动的转移使石油消费量减少了150万桶/日,并使温室气体排放量进一步减少了315吨二氧化碳当量和6000吨PM2.5。

两个类别—城铁和高铁—或将为印度以及全世界带来巨大利益。在快速城市化的时代,城市铁路系统可以为公路旅行提供可靠、实惠、有吸引力和快速的替代方案:地铁和轻轨可以减少交通拥堵,增加交通最繁忙的走廊的吞吐量,减少当地的交通污染物和温室气体排放。通过协调规划,城市铁路系统增加了高密度地区的吸引力,并提升了大都市的整体经济产出、平等、安全、复原力和活力。高铁可以为短途内航班提供高质量的替代品。随着收入的增加,对客运航空的需求将继续快速增长,而客运航空是一种极其困难和昂贵的去碳化方式。如果以舒适和可靠的设计作为关键的性能标准,高速铁路可以提供一个有吸引力的低排放替代飞行。

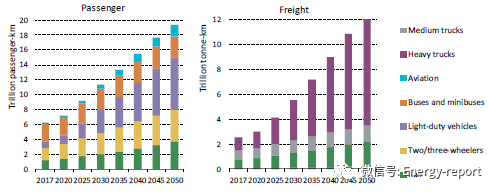

在基础情景中2017~2050年印度的客运和货运活动(按模式划分)

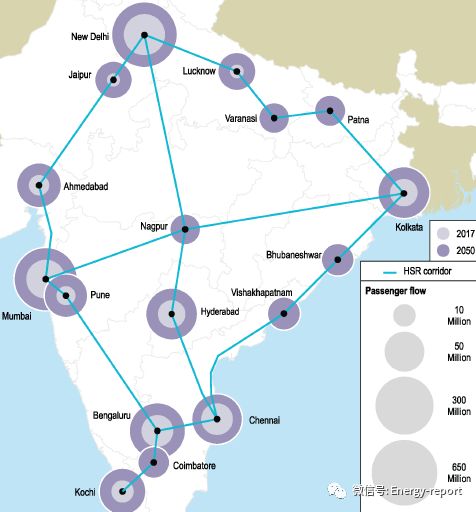

高铁情景下印度的高铁网络

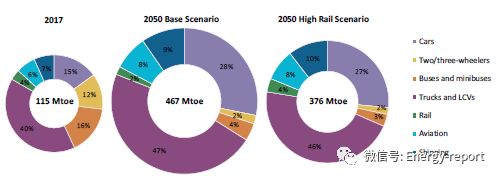

2017年和2050年印度运输能源需求总量(按情景划分)

-

印度推出一系列财税优惠政策励发展风电项目2024-08-16

-

铁路运力瓶颈对煤价影响减弱2024-08-16

-

能源危机促印度转向核能开发2024-08-16

-

印政府投104亿支持印度核电产业发展2024-08-16

-

山西将取消铁路运输计划归口管理 煤企年省30亿2024-08-16

-

印度最大水坝引发环境担忧2024-08-16

-

六大重点工程助力安徽合肥节能减排2024-08-16

-

2015年一季度全国铁路煤炭运量同比减少8.98%2024-08-16

-

东北经济下行波及铁路煤炭运量大幅下降2024-08-16

-

京津冀融资300亿元用于节能减排2024-08-16

-

集通铁路七大服务区域实现煤炭多流外运2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16