国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

深度长文:风光平价将加速 行业维持高成长性

来源:

时间:2019-01-15 11:06:25

热度:

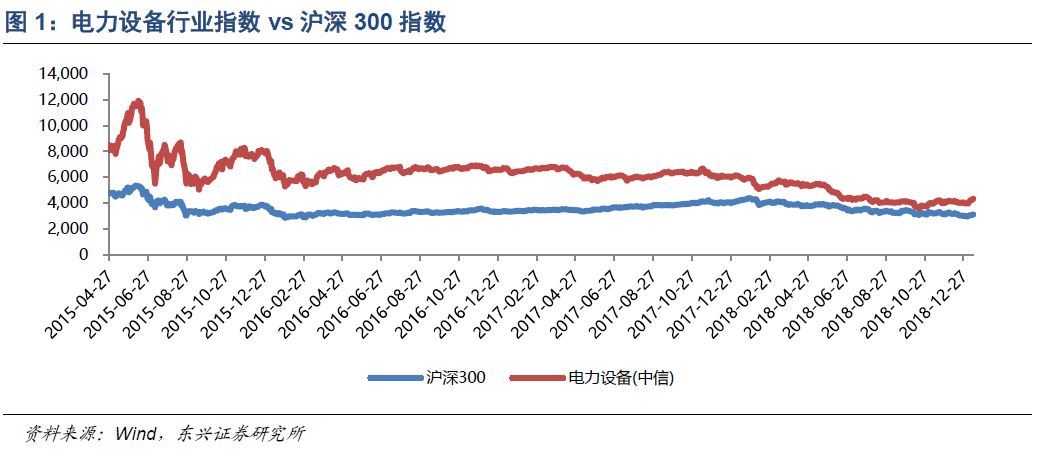

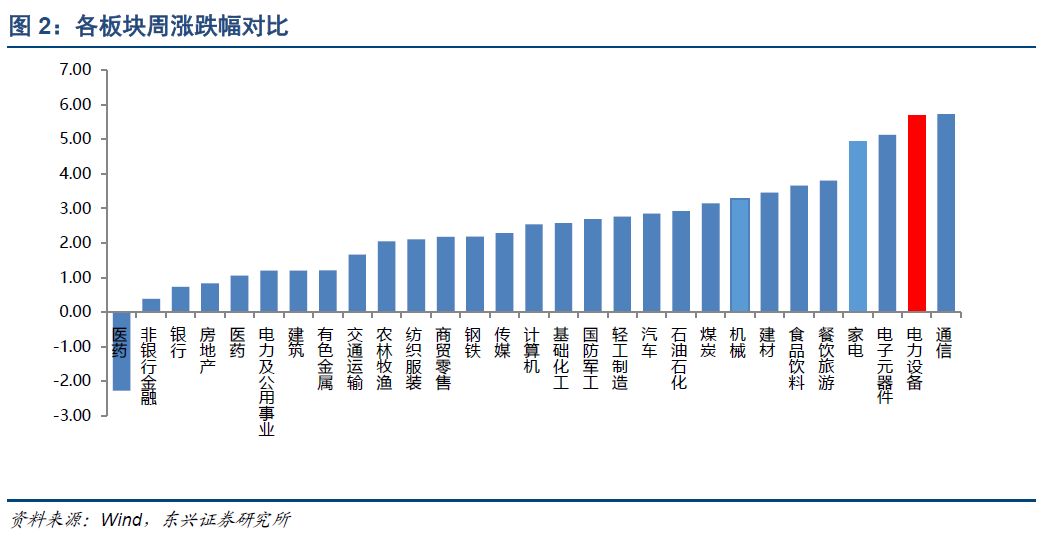

深度长文:风光平价将加速 行业维持高成长性市场回顾截止1月11日收盘,上周电力设备板块上涨5.69%,同期沪深300指数上涨1.94%,电力设备行业相对沪深 300 指数跑赢3.7

市场回顾

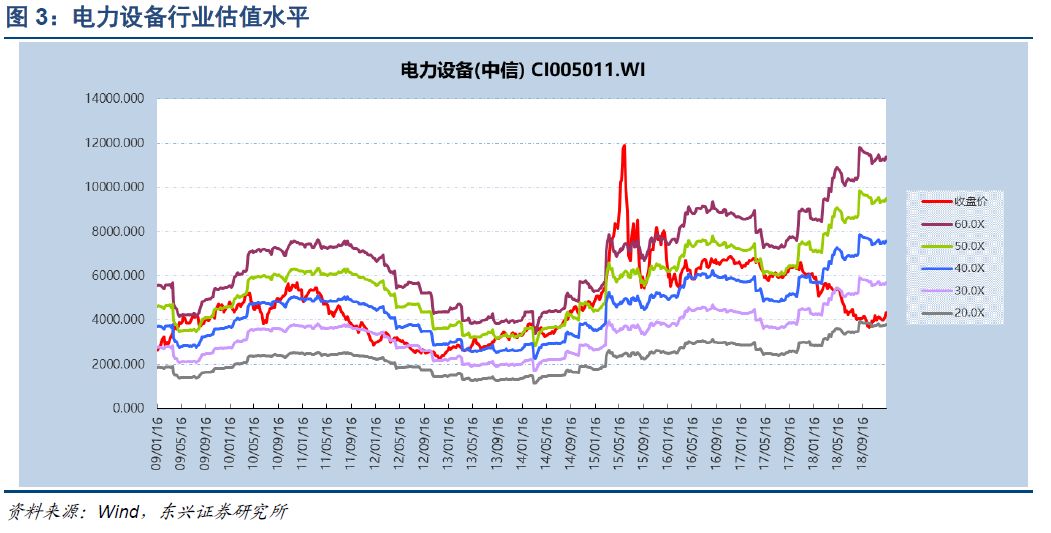

截止1月11日收盘,上周电力设备板块上涨5.69%,同期沪深300指数上涨1.94%,电力设备行业相对沪深 300 指数跑赢3.75个百分点。从从板块排名来看,与其他板块相比,电力设备行业上周涨幅在中信29个板块中位列第2位,总体表现位于前列。从估值来看,电力设备行业整体当前处于历史低位,22.82倍水平,估值处于历史低点。

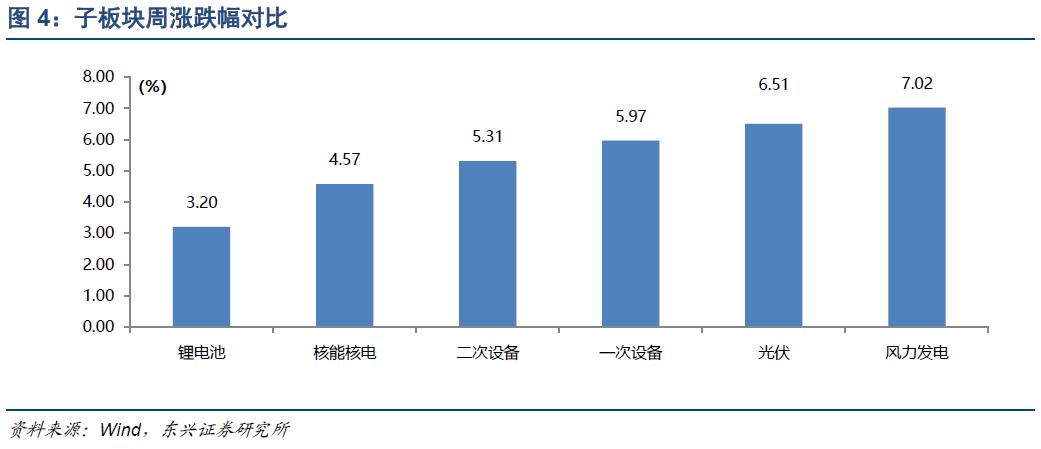

从子板块方面来看,锂电池(+3.20%),核电(+4.57%),二次设备(+5.31%),一次设备(+5.97%),光伏(+6.51%),风电(+7.02%)。

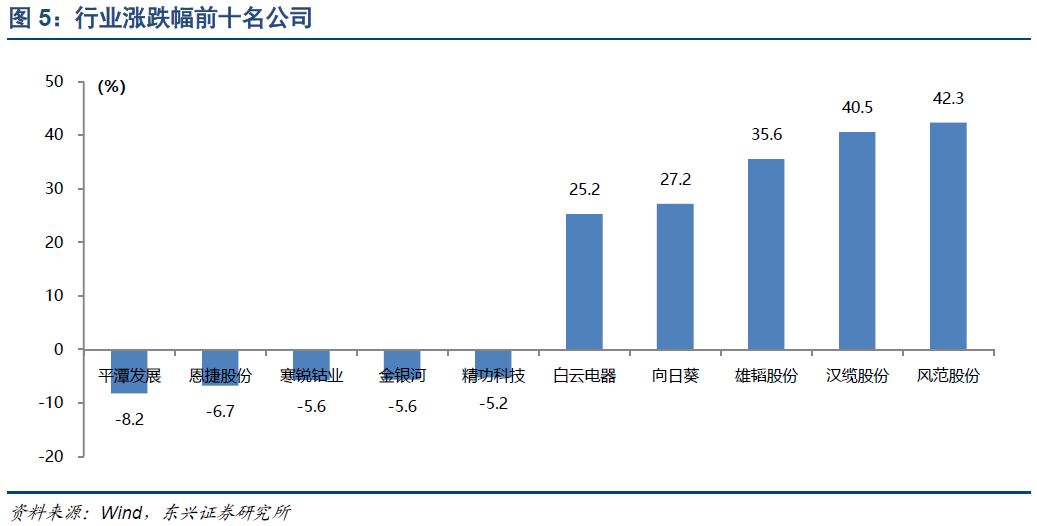

股价跌幅前五名:平潭发展、恩捷股份、寒锐钴业、金银河、精功科技。

股价涨幅前五名:风范股份、汉缆股份、雄韬股份、向日葵、白云电器。

行业热点

新能源车:2018年新能源乘用车累计销售100.8万台,同比增长88.5%。

光伏:能源局发布关于积极推进风电、光伏发电平价上网项目工作通知。

风电:上海市海上风电竞争配置办法,政府主导规划,竞争确定业主。

核电:海阳核电进入“双核时代”,2号机组具备商运条件。

投资策略及重点推荐

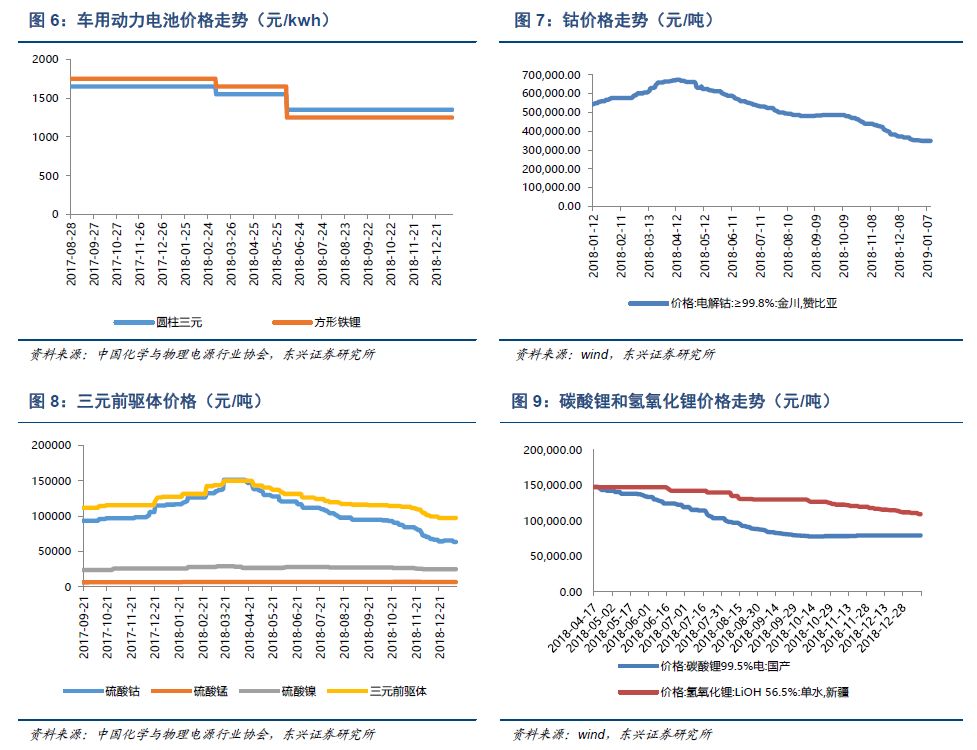

新能源车:2018全年动力电池装机量56.89GWh ,同比增长57%,新能源乘用车销量超100万台。三元电池装机占比58%,同比增长13 pct,宁德时代、比亚迪装机量占比达到41%、20%。动力电池:原材料降价短期还未传导到电芯环节,目前PACK价格稳定在1.3-1.4元/Wh。上游:电解钴价格稳定,硫酸钴价格下跌3.05%,硫酸锰和硫酸镍价格稳定。中游:正极:钴酸锂价格稳定,磷酸铁锂价格下跌3.31%,523三元正极价格下跌1.71%,三元前驱体价格稳定。负极、电解液和隔膜价格稳定。整体而言,电动化趋势迅速推进带来的需求增长,是保证行业不断发展的源动力,预计2019年补贴将退坡并向高能量密度集中,看好高能量密度、三元高镍化及锂电全球化趋势,推荐当升科技、璞泰来。

电网投资:电网投资逆周期属性已被市场重视,2019年逆周期操作将是经济稳步发展的重要推手,电力投资具备发展空间。能源局下发通知加快推进9个项目、12条特高压线路,合计输电能力5700万千瓦,将于2019年全部核准,目前已有青海-河南、张北-雄安两条线路得到核准,将利好清洁能源消纳,我们看好二次设备中电网自动化龙头国电南瑞。

风电:平价上网政策文件出台,加速光伏、风电行业向平价迈进,审批权限下放、不占用补贴指标解放了行业生产力,将带来新的装机增量,并且20年电价不变、保障消纳、可获得绿证收入使投资方可获得稳定收益。风电竞争配置正在不断推进,已公布的竞争配置办法中,价格降幅好于预期,主旨是引导行业向高质量发展,我们认为风电建设规模仍将稳步增长,看好风机制造商龙头金风科技、海上风电运营商福能股份。

光伏:能源局发布推进风电、光伏平价项目的工作通知,主要亮点包括:1)不限规模、不占用补贴指标;2)下放审批权至由省级主管部门;3)保障项目消纳;4)20年固定电价稳定收益。我们认为平价上网办法的出台,将刺激新能源装机增量的提升,推进行业平价趋势进一步加快。本周产业链价格较为稳定。硅料:致密料、菜花料均价格下降。硅片:单晶价格稳定,多晶硅片均价格上涨。电池:价格稳定。组件:多晶组件价格下降1.1%,单晶和PERC组件价格稳定。整体而言,在政策逐渐落地和海外市场快速增长的刺激下,2019年行业将走出低谷,国内预计装机量40-50GW,全球装机因价格下降建设规模扩大,装机有望突破110GW。我们看好高品质硅料、单晶替代、高效电池片趋势,推荐高品质单晶硅料和PERC电池片龙头通威股份、单晶硅片龙头隆基股份。

核电:大陆在运核电机组已达到46台,装机容量突破4500万千瓦,中国核电版图再次被刷新。核电投资具备逆周期属性,2019年“华龙一号”机组有望获批,看好产业链龙头企业,推荐中国核电、应流股份。

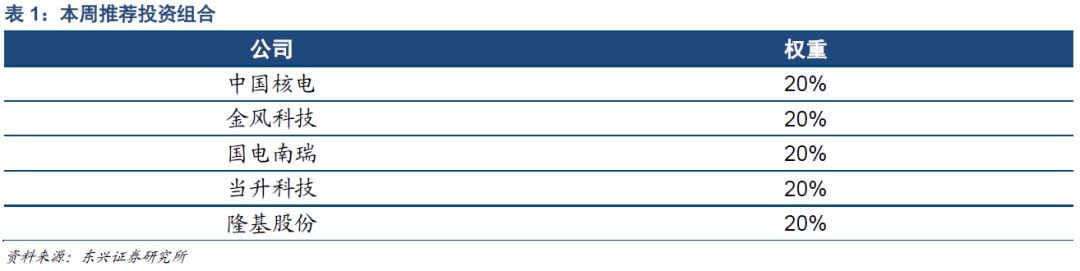

投资组合

中国核电、金风科技、国电南瑞、当升科技、隆基股份各20%

风险提示

新能源车销量低于预期;新能源发电装机不及预期;材料价格下跌超预期;核电项目审批不达预期。

1、上周行业热点

乘联会:2018年新能源乘用车累计销售100.8万台,同比增长88.5%。1月9日,乘联会发布2018年12月份乘用车销量数据。2018年12月狭义乘用车零售221.7万台,同比2017年12月下降19.2%,环比11月增长9.8%,走势相对保守。过去三年15-17年的春节前消费高点都前移到12月,环比增长均在14%左右,18年12月零售回升幅度相对明显偏慢。新能源乘用车方面,2018年12月新能源车批发销量达到16.0万台,环比增长19.0%,同比增长79.1%,其中插混同比增116.0%,纯电动增长50.0%。1-12月新能源乘用车批发100.8万台,同比增长88.5%,高于2017年增速。

风电、光伏发电迎来平价上网时代。1月9日,国家发展改革委、国家能源局发布关于积极推进风电、光伏发电无补贴平价上网有关工作的通知,明确提出12大要求:1)开展平价上网项目和低价上网试点项目建设;2)优化平价上网项目和低价上网项目投资环境;3)保障优先发电和全额保障性收购;4)鼓励平价上网项目和低价上网项目通过绿证交易获得合理收益补偿;5)认真落实电网企业接网工程建设责任;6)促进风电、光伏发电通过电力市场化交易无补贴发展;7)降低就近直接交易的输配电价及收费;8)扎实推进本地消纳平价上网项目和低价上网项目建设;9)结合跨省跨区输电通道建设推进无补贴风电、光伏发电项目建设;10)创新金融支持方式;11)做好预警管理衔接;12)动态完善能源消费总量考核支持机制。

上海市海上风电竞争配置办法,政府主导规划,竞争确定业主。1月9日,上海市发改委发布《上海市风电项目竞争配置管理办法》,《办法》要求,上海市新增的集中式陆上风电和海上风电应全部通过竞争方式配置和确定上网电价。且对于海上风电项目,由上海市发展改革委根据规划确定项目场址并委托第三方完成测风等前期准备工作,再通过竞争方式公开选择项目投资主体(即业主),综合评分高的企业获得项目开发资格。

海阳核电进入“双核时代”, 2号机组具备商运条件。1月9日16时30分,海阳核电2号机组顺利完成168小时满功率连续运行考验,正式具备商运条件,成为2019年国内具备商运条件的第一“锦鲤”,标志着海阳核电一期工程全面建成投产,正式进入“双核时代”。至此,国家三代核电自主化依托项目四台机组全部投入商运,大陆在运核电机组达到46台,装机容量突破4500万千瓦,中国核电版图再次被刷新。

2、投资策略及重点推荐

新能源车:2018全年动力电池装机量56.89GWh ,同比增长57%,新能源乘用车销量超100万台。三元电池装机占比58%,同比增长13 pct,宁德时代、比亚迪装机量占比达到41%、20%。动力电池:原材料降价短期还未传导到电芯环节,目前PACK价格稳定在1.3-1.4元/Wh。上游:电解钴价格稳定,硫酸钴价格下跌3.05%,硫酸锰和硫酸镍价格稳定。中游:正极:钴酸锂价格稳定,磷酸铁锂价格下跌3.31%,523三元正极价格下跌1.71%,三元前驱体价格稳定。负极、电解液和隔膜价格稳定。整体而言,电动化趋势迅速推进带来的需求增长,是保证行业不断发展的源动力,预计2019年补贴将退坡并向高能量密度集中,看好高能量密度、三元高镍化及锂电全球化趋势,推荐当升科技、璞泰来。

电网投资:电网投资逆周期属性已被市场重视,2019年逆周期操作将是经济稳步发展的重要推手,电力投资具备发展空间。能源局下发通知加快推进9个项目、12条特高压线路,合计输电能力5700万千瓦,将于2019年全部核准,目前已有青海-河南、张北-雄安两条线路得到核准,将利好清洁能源消纳,我们看好二次设备中电网自动化龙头国电南瑞。

风电:平价上网政策文件出台,加速光伏、风电行业向平价迈进,审批权限下放、不占用补贴指标解放了行业生产力,将带来新的装机增量,并且20年电价不变、保障消纳、可获得绿证收入使投资方可获得稳定收益。风电竞争配置正在不断推进,已公布的竞争配置办法中,价格降幅好于预期,主旨是引导行业向高质量发展,我们认为风电建设规模仍将稳步增长,看好风机制造商龙头金风科技、海上风电运营商福能股份。

光伏:能源局发布推进风电、光伏平价项目的工作通知,主要亮点包括:1)不限规模、不占用补贴指标;2)下放审批权至由省级主管部门;3)保障项目消纳;4)20年固定电价稳定收益。我们认为平价上网办法的出台,将刺激新能源装机增量的提升,推进行业平价趋势进一步加快。本周产业链价格较为稳定。硅料:致密料、菜花料均价格下降。硅片:单晶价格稳定,多晶硅片均价格上涨。电池:价格稳定。组件:多晶组件价格下降1.1%,单晶和PERC组件价格稳定。整体而言,在政策逐渐落地和海外市场快速增长的刺激下,2019年行业将走出低谷,国内预计装机量40-50GW,全球装机因价格下降建设规模扩大,装机有望突破110GW。我们看好高品质硅料、单晶替代、高效电池片趋势,推荐高品质单晶硅料和PERC电池片龙头通威股份、单晶硅片龙头隆基股份。

核电:大陆在运核电机组已达到46台,装机容量突破4500万千瓦,中国核电版图再次被刷新。核电投资具备逆周期属性,2019年“华龙一号”机组有望获批,看好产业链龙头企业,推荐中国核电、应流股份。

电力供需:1-11月份,全国用电量同比增长8.5%,11月份发电量火电(+3.9%)、风电(-9.5%)、水电(+1.5%)、太阳能(+2.5%)、核电(+24.7%)。需求侧稳定增长,供给侧呈现清洁高效化趋势,我们看好固定成本为主、边际成本几乎为零的核电、风电运营企业,推荐中国核电、福能股份。

配额制:11月国家发布配额制第三次征求意见稿,进一步明确配额制市场主体,细化政策落实细节,设置超出约束性指标10%为激励性指标,并且超额部分不纳入能耗考核,2019年起开始考核。我们认为风电和光伏发电企业将因配额制推进获得利好,因为:1、配额制实施将由绿证交易分担补贴,新能源企业现金流将改善;2、明确各省配额指标,未完成需缴纳配额补偿金,从制度上保证新能源消纳。

储能:政策引导利用峰谷电价差、辅助服务补偿获得收益,电池梯级回收利用将更受重视。我们看好废旧电池回收行业龙头南都电源。

3、市场回顾

截止1月11日收盘,上周电力设备板块上涨5.69%,同期沪深300指数上涨1.94%,电力设备行业相对沪深 300 指数跑赢3.75个百分点。

从板块排名来看,与其他板块相比,电力设备行业上周涨幅在中信29个板块中位列第2位,总体表现位于前列。

从估值来看,电力设备行业整体当前处于历史低位,22.82倍水平,估值处于历史低点。

从子板块方面来看,锂电池上涨3.20%,核能核电上涨4.57%,二次设备上涨5.31%,一次设备上涨5.97%,光伏上涨6.51%,风力发电上涨7.02%。

股价跌幅前五名分别为平潭发展、恩捷股份、寒锐钴业、金银河、精功科技。

股价涨幅前五名分别为风范股份、汉缆股份、雄韬股份、向日葵、白云电器。

4、行业数据

-

尚德产能达2.4GW 全球光伏组件出货量8GW2024-08-16

-

中电光伏海外产能持续扩大2024-08-16

-

加拿大公布对华光伏双反调查终裁结果2024-08-16

-

中电光伏在韩国再开海外工厂2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16

-

2016年新能源汽车补贴标准公布 2.5万起2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16