国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

三季度展望 | 上半年火电改善显著 水电盈利稳定 三季度水、火将有何发展?

来源:

时间:2018-09-06 16:02:49

热度:

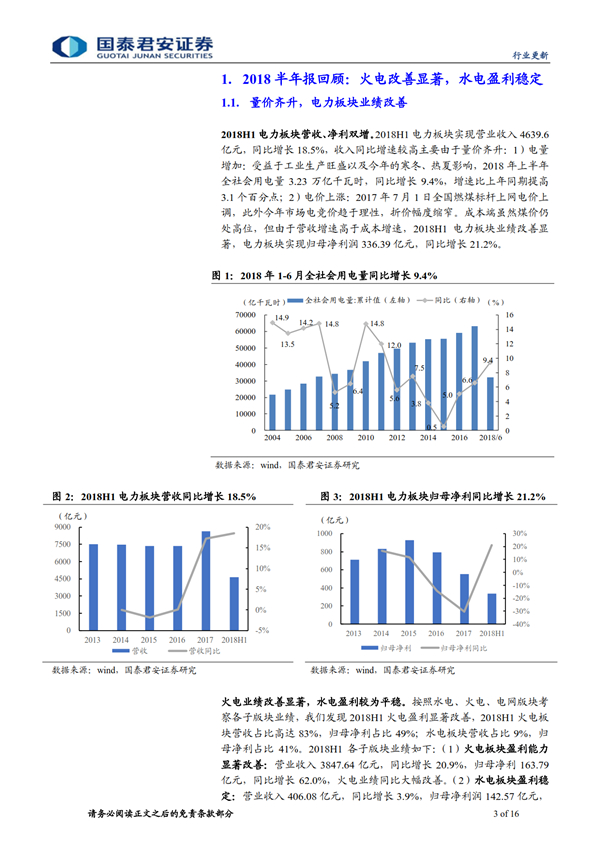

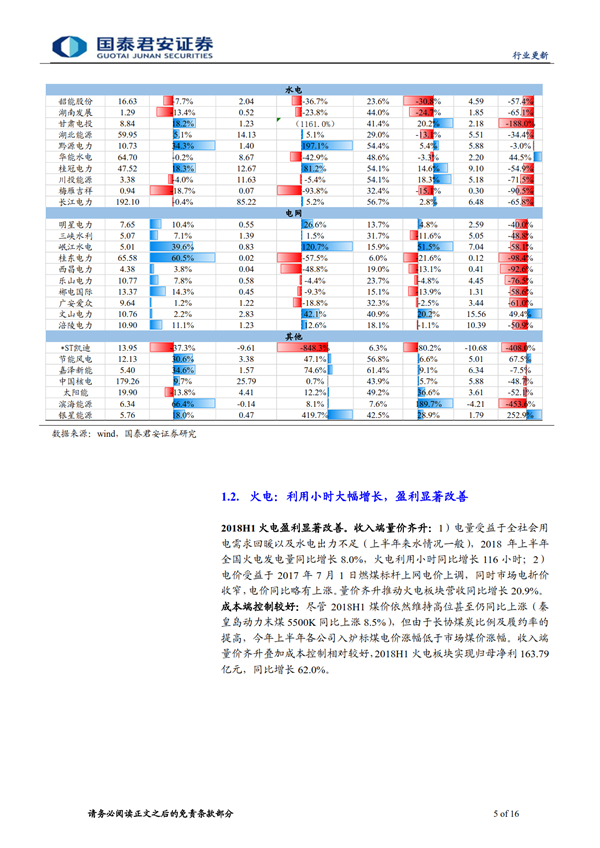

三季度展望 | 上半年火电改善显著 水电盈利稳定 三季度水、火将有何发展? 2018H1电力板块营收、净利双增。2018H1电力板块营业收入4639.6亿元,同比增长18.5%,

2018H1电力板块营收、净利双增。2018H1电力板块营业收入4639.6亿元,同比增长18.5%,归母净利润336.39亿元,同比增长21.2%。

(来源:国泰君安 作者:周妍,伍永刚)

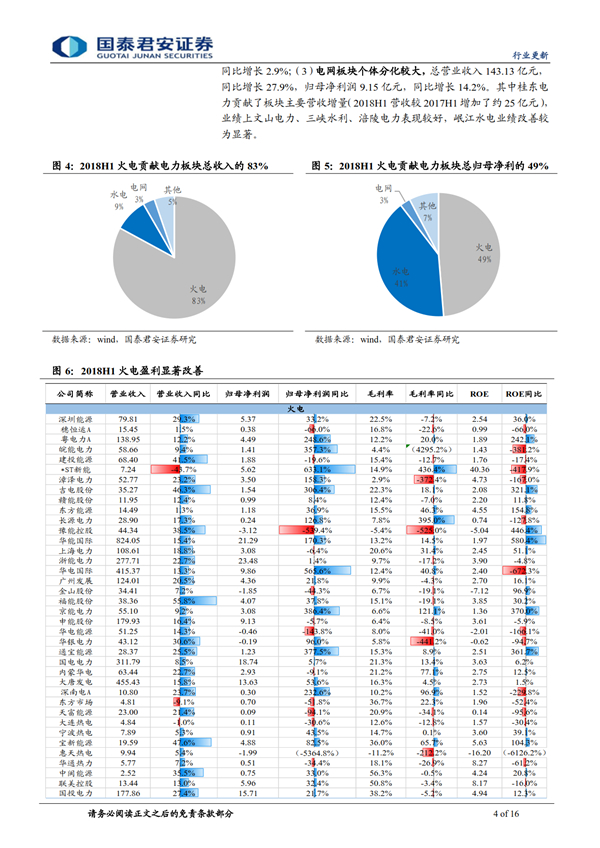

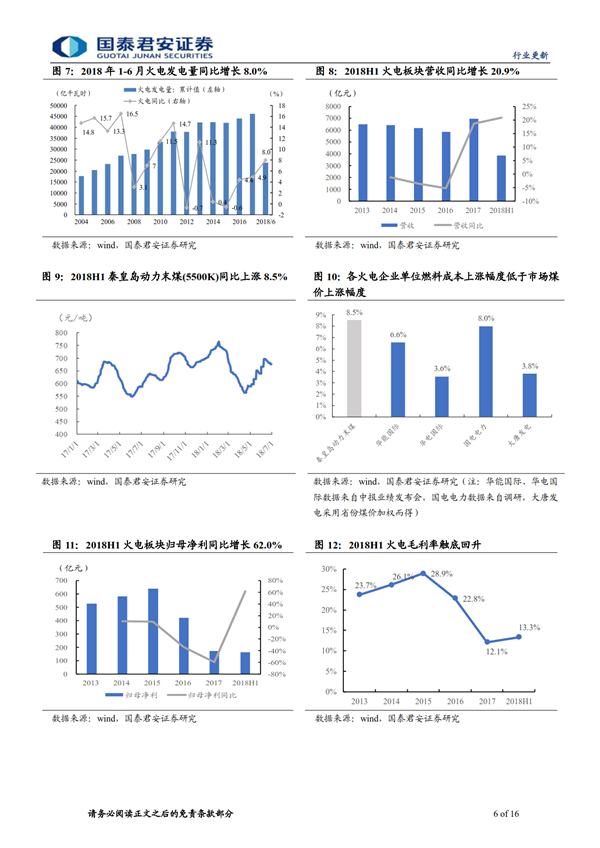

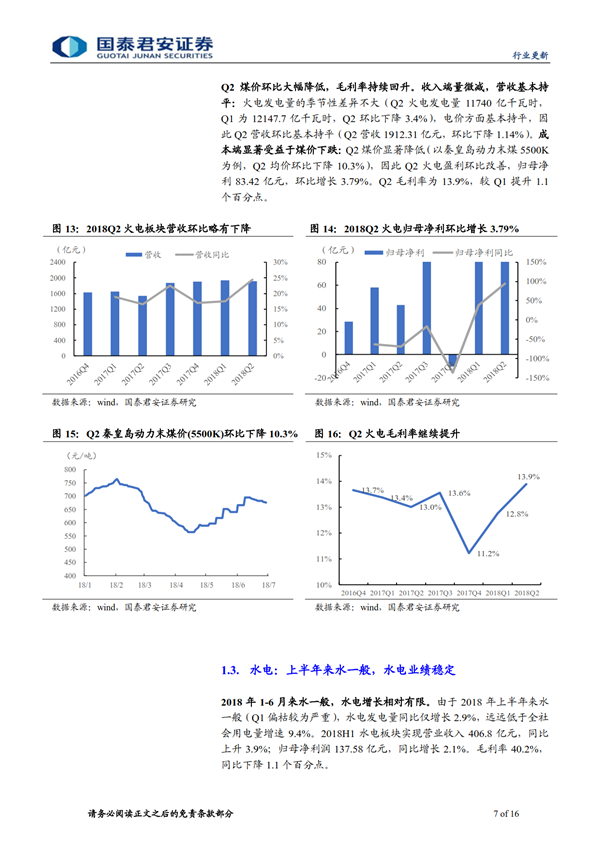

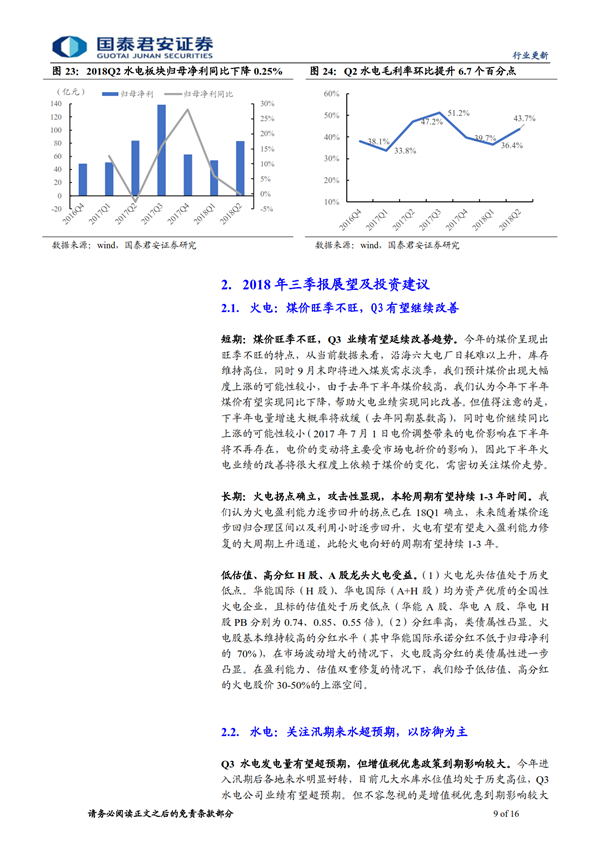

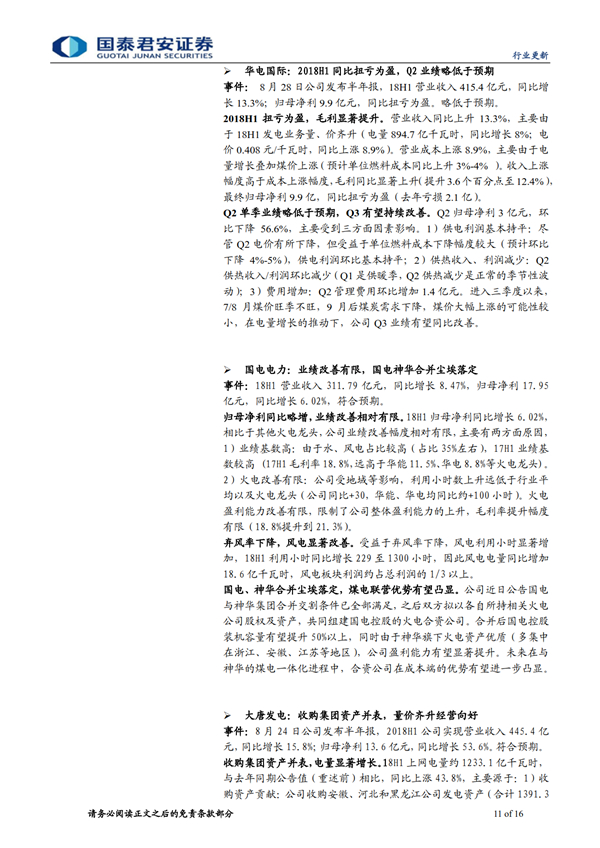

火电盈利显著改善。收入端量价齐升:1)电量受益于用电需求高增速以及上半年水电出力不足,2018H1火电发电量同比增长8.0%,火电利用小时同比增长116小时;2)电价受益于2017年7月1日燃煤标杆上网电价上调以及市场电折价收窄。成本端控制较好:尽管2018H1煤价依然维持高位(秦皇岛动力末煤5500K同比上涨8.5%),但由于长协煤炭比例及履约率的提高,今年上半年各公司入炉标煤电价涨幅低于市场煤价涨幅。收入端量价齐升叠加成本端控制较好,因此2018H1火电板块归母净利163.79亿元,同比增长62.0%。

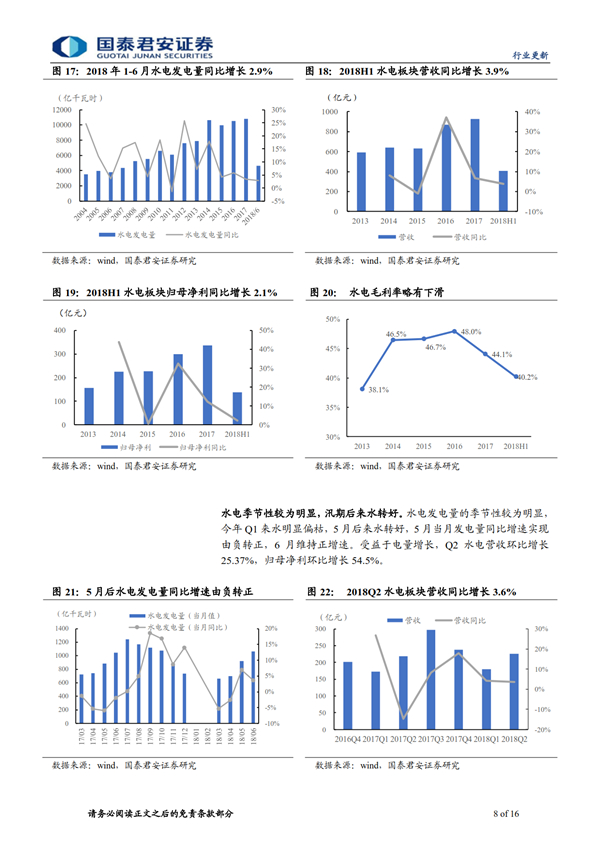

水电盈利稳定,增长相对有限。2018年上半年来水一般(Q1偏枯较为严重),2018H1水电发电量同比仅增长2.9%,远远低于全社会用电量增速9.4%。因此2018H1水电板块营收406.8亿元,同比上升3.9%;归母净利润137.58亿元,同比增长2.1%,增长相对有限。

三季报展望:1)火电:煤价旺季不旺,Q3业绩有望延续改善趋势。今年的煤价呈现出旺季不旺的特点,由于当前日耗难以上升,同时9月末即将进入煤炭需求淡季,因此我们预计煤价出现大幅度上涨的可能性较小,而去年下半年煤价较高,我们认为今年下半年煤价有望实现同比下降,帮助火电业绩实现同比改善。但值得注意的是,下半年电量增速大概率将放缓(去年同期基数高),同时电价同比上涨概率较小(去年7月1日上调燃煤标杆电价的同比影响在下半年将不再存在,电价将主要受市场电折价的影响),因此下半年火电业绩的改善将很大程度上依赖于煤价的变化,需密切关注煤价走势。2)水电:Q3电量有望超预期,但增值税优惠政策到期影响较大。今年进入汛期后各地来水明显好转,目前几大水库水位值均处于历史高位,Q3水电公司业绩有望超预期。但不容忽视的是增值税优惠到期影响较大(大水电增值税优惠政策已于2017年底到期,但H1业绩中尚未完全体现,因几个大水电公司在H1收到了过去陈欠的税收优惠款项,截止到目前已基本无陈欠补贴)。

上一篇:石油与核:一对冤家的生死纠缠