国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

世界核电全景报告:全球产能稳中有升 核电发展即将迎来小高峰

来源:

时间:2018-09-05 12:01:17

热度:

世界核电全景报告:全球产能稳中有升 核电发展即将迎来小高峰 许多因素——包括内部和外部因素——正在联合起来,对一些最成熟的核电市场构成了深刻的挑战。尽管如此,对核能提供的可靠、可

许多因素——包括内部和外部因素——正在联合起来,对一些最成熟的核电市场构成了深刻的挑战。

尽管如此,对核能提供的可靠、可预测和清洁电力的需求从未像现在这样大,这反映在世界几个地区正在进行的新建设项目越来越多。

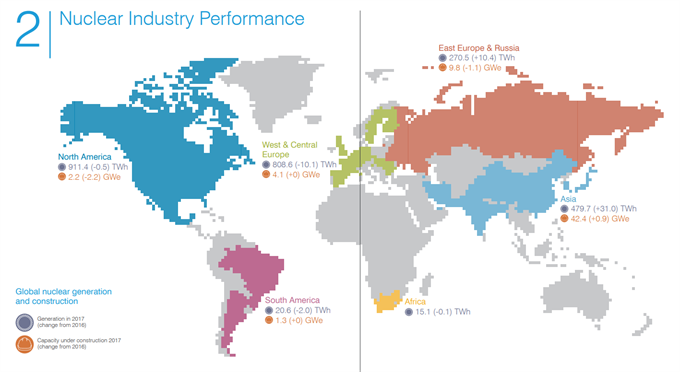

在截至2017年底可运行的448座反应堆中,超过一半位于美国和欧洲。在这些地方,尽管核电很重要,但反应堆的退役速度仍继续超过新增产能。

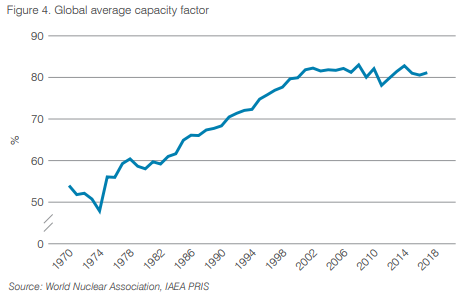

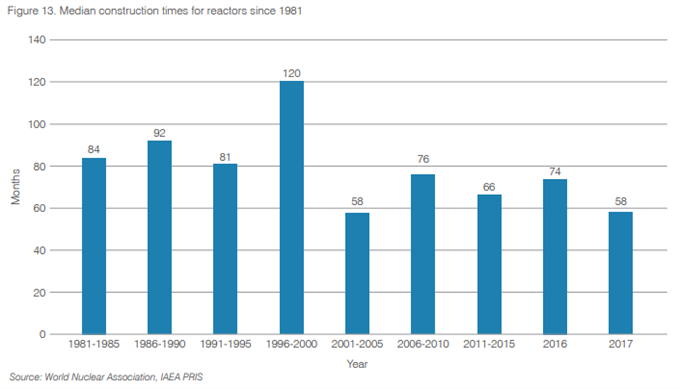

根据世界核电协会(WNA)的《世界核电行业状况报告》,2017年核工业绩效指标为:全球平均容量系数为81.1% ,2017年发电量为2506TWh,4个新反应堆上线,净增加发电能力2 GWe,2017年新反应堆建设周期平均为58个月。

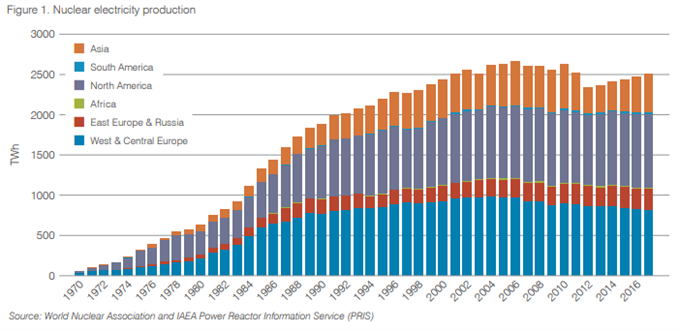

2017年,核反应堆发电量为2506TWh,高于2016年的2477 TWh。这是连续第五年核能发电量增加,比2012年增加160 TWh。

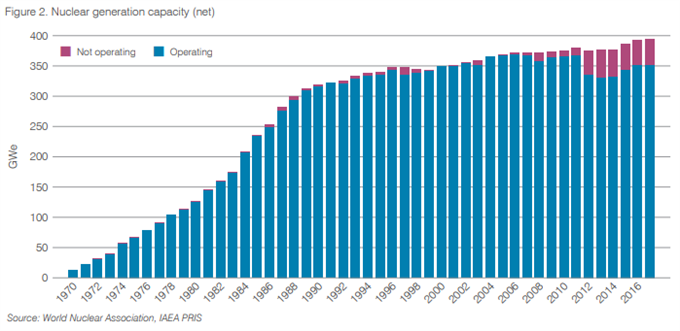

2017年核电运营总净容量为394 GWe,高于2016年的391 GWe。这些数字高于年底的产能,因为其中包括了每年关闭的反应堆。

到2017年底,全球装机容量为392 GWe,高于2016年的390 GWe。

通常,在一个日历年里,只有一小部分可运行的核电容量不能发电。

然而,自2011年以来,日本大部分反应堆一直在等待重启。2017年重启两座反应堆,预计2018年将重启更多反应堆。

2017年核电站发电量为352 GWe。

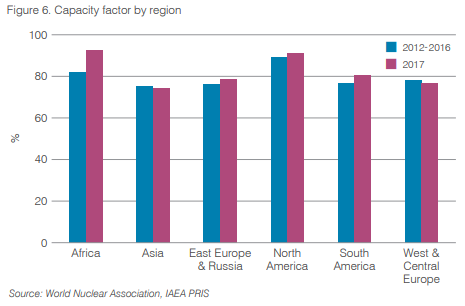

2017年,亚洲、东欧和俄罗斯的核电产量有所上升。西欧和中欧的有所减少。

这些变化延续了近年来的趋势。北美的核电产能数量略有下降。

南美洲和非洲的发电量也有所下降,尽管这些地区的发电量是由数量相对较少的反应堆决定的,而且在过去10年里变化不大。

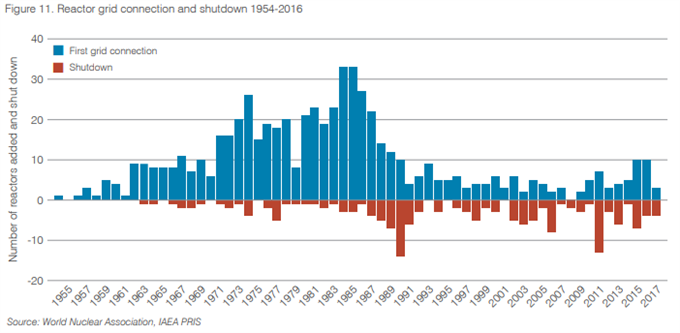

到2017年底,共有448座可运行反应堆,比2016年底增加了一个。

PWR仍然是主要的反应堆类型使用,所有四个反应堆连接到电网,四个建筑物的运行基于PWR技术。

全球核电站运行状况

文中的容量因素是根据每年发电的反应堆的性能而定。对于在一个日历年内并网或永久关闭的反应堆,其容量系数是根据运行时的性能计算的。

2017年,全球平均产能利用率为81.1%,高于2016年的80.5%。这维持了自2000年以来的高水平表现,比起此前几年的表现有了显著改善。

一般来说,大容量因素是良好运行性能的反映。然而,在一些国家,核反应堆以负荷跟踪模式运行的趋势越来越明显。

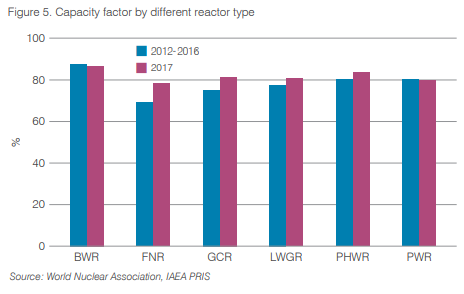

不同类型反应堆的容量系数与前五年的平均水平基本一致。以少量反应堆为代表的反应堆类型差异较大。

功率因素也大体上与过去五年同一地区反应堆的平均水平一致。最大的变化出现在以少量反应堆为代表的区域。

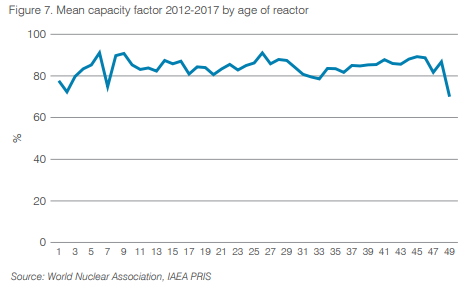

核反应堆性能无明显的年龄相关性趋势。在过去的五年里,反应堆的平均容量系数无论其年龄如何都没有明显的变化。

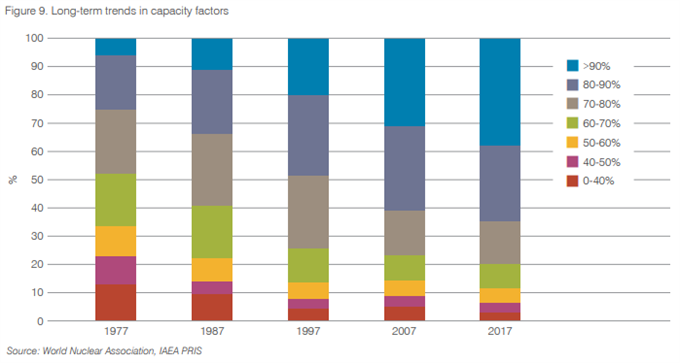

在过去15年里,全球平均容量因素一直保持相当稳定,整体的容量因素分布也没有明显变化。

最高容量因素通常被认为是最佳的,但越来越多的反应堆以负荷跟踪模式运行,导致年容量因素降低。

在过去40年里,达到更高容量因素的反应堆比例一直在不断提高。

例如,64%的反应堆在2017年的容量系数高于80%,而1977年为25%,而只有6%的反应堆在2017年的容量系数低于50%,而1977年为23%。

5座反应堆在2017年被关闭。由于德国和韩国目前的核政策,这两个国家的核反应堆关闭。

西班牙的圣玛丽亚德加罗娜(Santa Maria De Garona)和日本的文殊(Monju)已经有好几年没有运行了,在永久关闭之前被认为是长期关闭,因此,2017年关闭的反应堆数量总计为3个。

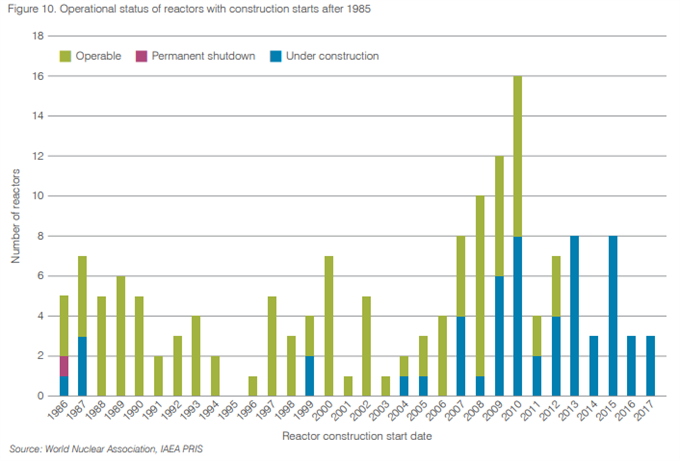

新开工反应堆4座,取消2座,并网4座,2017年在建反应堆总数下降2座,至59座。预计2018-2019年将有25台核电机组竣工,核电发展将迎来一个小高峰。

目前在建的大多数反应堆都是在过去10年内开工的。少数几个反应堆已正式开始建设较长时间。

例如,斯洛伐克的Mochovce 3&4在1987年开始建造,但是在1991年停止了工作。该项目于2008年重启,预计在2020年前完成。

图10中1986年开始建设的关闭反应堆是日本的文殊(Monju FNR)反应堆,于2017年关闭。

在2017年,4个反应堆并网,5个永久关闭,尽管其中2个之前长期关闭。

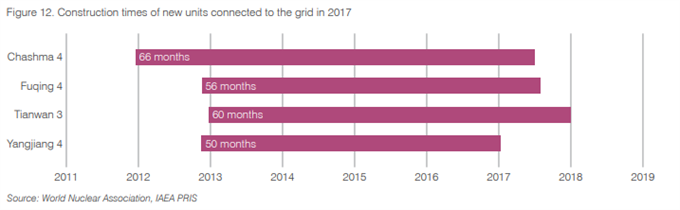

在2017年连接到电网的4座反应堆中,有3座是在中国建造的,另一座反应堆是恰希玛4号反应堆(Chashma unit 4),这是中国帮助建设的一座反应堆,在巴基斯坦建成并网。

建筑时间中位数为58个月,低于2016年的74个月,相当于2001年至2005年的5年中最低的建设时间。

总结

没有核能,就没有可持续能源的未来。为了满足对可靠、廉价和清洁电力日益增长的需求,我们需要所有低碳能源共同努力。

核电产能必须扩大以实现这一目标。核电行业的和谐目标是,到2050年,作为低碳组合的一部分,全球25%的电力将来自核能。

要实现这一和谐目标,还有很多工作要做,但在全球反应堆性能和新增核电产能方面都取得了良好进展。

2017年,全球平均产能系数为81.1%,高于2016年的80.5%。这延续了20多年来80%左右的高容量因素的趋势。

全球核电发电量也增加到2506 TWh,比2016年增加29 TWh,过去五年增加了160 TWh。

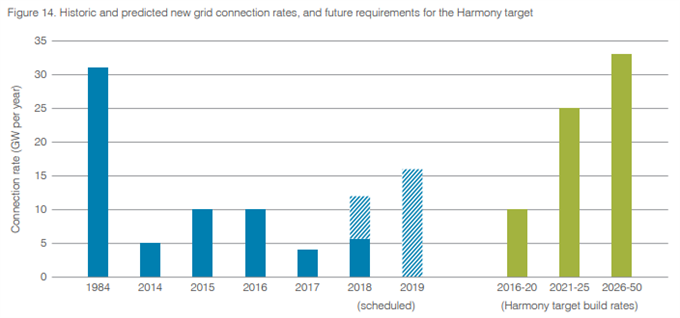

核电行业的和谐目标要求到2050年新增1000 GW核电装机容量。实现这一目标的途径之一是,在2016年至2020年期间,每年增加10 GW核电装机容量。

在2015年和2016年之后,每个国家都新增了近10座GWe核电装机容量,2017年新增3.3座GWe并网。

然而,在2018年和2019年,将有超过26个GWe的新核电容量上线,达到第一个五年的总体目标。

为实现目标而增加的产能的速度需要在今后十年中加快,最终达到每年增加的新核电产能为平均33 GWe。

需要采取行动使这种加速发生。

需要在三个关键领域采取行动,以使核能发电充分发挥潜力。

能源市场需要有一个公平的竞争环境,在这个环境中,核能与其他低碳技术享有同等的机会,并因其在可靠、有弹性的低碳能源组合中的价值而受到认可。低碳能源组合可以优化现有的低碳能源资源,并推动对未来清洁能源的投资。

需要协调统一的管理程序,以便提供一个国际上更加一致、有效和可预测的核电许可证制度,以便在不损害安全和保障的情况下促进核电产能的显著增长。

此外,还需要建立一个有效的安全范式,关注真正的公共福祉。与其他能源相比,核能的健康、环境和安全效益更容易得到理解和重视。

在美国,已经采取措施,以维持面临挑战的市场条件的反应堆的运行。尽管维持美国核能发电的努力值得欢迎,但它们未能解决美国电力市场的根本不平等问题。

需要进行更广泛的改革,以确保美国所有形式的发电能够公平竞争,同时适当承认核反应堆产生的清洁可靠的发电。

日本重申了到2030年核能供应占日本电力供应的20%到22%的目标。日本重启反应堆的工作仍在稳步推进。

在2017年,高滨(Takahama)3号和4号成为第四个和第五个重启的反应堆,另外四个也已经重启。

此外,福岛核事故发生后,下一步是完成在岛根(Shimane)核电站的第一个新反应堆的建设。

这些进展是受欢迎的,但如果日本要实现其核能发电的目标,重启核电的步伐需要加快。如果不能实现这一目标,可能会危及日本实现其遏制气候变化目标的能力。

中国有40多座反应堆在运行,15座在建,在核能发展中继续发挥着关键作用。今年,首个EPR反应堆和AP1000反应堆的并网,以及正在建设的首个华龙一号反应堆。

中国最近承诺在2018年开始建设6到8座新反应堆。核能将在中国改善空气质量和满足经济增长需要的努力中发挥至关重要的作用。

新的国家正在选择核能来满足他们未来的能源需求,因为它将带来许多好处。

新核电站的建设将为东道国供应链企业提供参与反应堆建设的机会。东道国地区可以从对当地基础设施的投资中获益。工厂的建设和运营将创造许多就业机会。

孟加拉国将于2017年开始建设首个核电站。

土耳其阿库尤的第一个核电站的建设工作也开始了,第一个反应堆的建设工作从2018年4月开始。

我们还看到埃及取得了进展,去年12月签署了一项协议,在El Dabaa建造四座VVER-1200反应堆。

2017年,核电站给当地社区带来了好处,支持了国家经济,帮助满足了全球对清洁可靠电力日益增长的需求。

通过我们的和谐方案,我们正在概述需要采取的步骤,以使核能发电对我们的可持续能源未来作出充分贡献。

上一篇:LG化学电池业务极低毛利率背后