国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

2018全球光伏市场展望:年底组件价格降幅为29%-36%,需求降至85.2GW

来源:

时间:2018-08-29 13:02:35

热度:

2018全球光伏市场展望:年底组件价格降幅为29%-36%,需求降至85.2GW:日前,第三方研究机构GTM research 发布了2018年全球光伏需求预测报告,报告指出,20

:日前,第三方研究机构GTM research 发布了2018年全球光伏需求预测报告,报告指出,2018年全球光伏需求将下降至85.2吉瓦,低于此前预期的103.5GW。2018年中国的光伏需求预期从48.2吉瓦下降至28.8吉瓦。中国2018年至2022年之间光伏安装容量降至141 GW。

GTM预测,受中国531光伏新政的影响,2018年第三季度将是全球光伏需求自2015年以来的最低季度水平,而在第四季度美国将迎来今年最强劲的季度安装,光伏需求将增长42%。

随着中国市场的放缓,供应过剩的加剧,组件价格将加速下降。一些市场(尤其是欧洲)的安装量将会增加,不过效果要到2019年以后才能实现。

而在美国和印度等进口关税较高的国家,组件价格较低的优势不明显。开发商将尽可能延迟组件采购,以利用2018年底预期的29%-36%的价格下降。

2018年季度全球主要市场太阳能光伏需求趋势预测

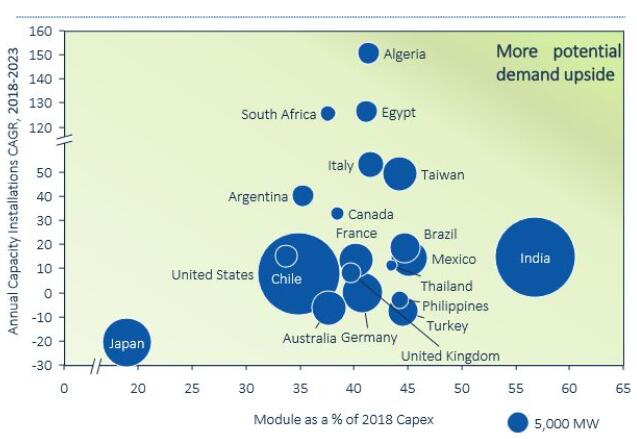

中国市场放缓带来的组件成本下降的好处,在组件占总资本支出最大份额的市场上最为明显。

组件成本占公用事业规模光伏资本支出和市场复合年增长率的百分比

组件成本占项目总成本的比例从19%到57%不等,因此市场将会看到不同程度的项目成本下降。

在印度,组件成本占公用事业规模太阳能项目成本的57%。组件成本下降约30%将导致总资本支出减少17%以上。此外,印度最近公布了关于延长投标项目的电网并网时间。这意味着将有更多的竞争性关税被投标,尽管这可能会因组件的潜在进口关税持续存在的不确定性而有所缓和。此外,它还可能导致安装被推迟到2019-2022年。

最近在沙特阿拉伯、墨西哥和智利等市场对公用事业规模的太阳能光伏项目进行了积极的拍卖,开发商可能会押注在未来两到四年中,CODs项目的模块价格将大幅下降。现在看来,这些项目的回报可能会更高。

印度,美国,澳大利亚,越南,台湾和埃及等成熟和新兴市场都拥有大型公用事业规模的太阳能管道,现在将更具竞争力。此外,在没有补贴或拍卖安排的欧洲市场(西班牙,葡萄牙,意大利,英国),在未来两到三年内提供PPA支持或商业公用事业光伏项目现在将是一个更现实的主张。

额外好处可能来自于在技术中立的拍卖中太阳能将可以与风电竞争。例如在德国和希腊,虽然通过此类拍卖获得的数量目前相对较低。

组件价格下降的好处主要体现在亚洲市场,在其他条件相同的情况下,组件成本降低30%将导致大多数市场的资本支出减少10%-14%。而印度资本支出将减少18%,日本资本支出减少6%,为亚洲最低。

2018年上半年组件成本占EPC总成本的百分比

全球竞争性光伏采购前景预测

竞标价格将在各地继续下行,在领先的低成本市场和正在发起招标的新兴市场中,可能会出现2美分以下的光伏投标价。到2022年,中标价格低至14美元/兆瓦时将成为旧闻。

全球平均投标价格下降将在2018-2019年放缓,在2017年,价格下跌的速度快于成本,部分原因是贸易保护主义等外在因素,还有部分原因是资产负债表庞大的企业主导了关键的低成本招标。

随着开发商从中国市场外溢的速度加快,全球竞争将变得更加激烈,石油和天然气巨头的参与也将越来越多。

合资企业、联合企业和并购活动将吸引更多的参与者参与大型投标,并在开发周期的早期参与。对于组件OEM,以“组件权益”的形式加入联盟将有助于现金流稳定。

-

加拿大公布对华光伏双反调查终裁结果2024-08-16

-

中电光伏在韩国再开海外工厂2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

1366科技为直接硅片的首例商业化应用提供组件2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16