国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

2017年中国光伏行业产能及中、美、日三国需求分析【图】

来源:

时间:2017-10-27 20:13:46

热度:

2017年中国光伏行业产能及中、美、日三国需求分析【图】:一、光伏行业复盘概览—两落三起2000-2008:以德国、西班牙为主的欧洲国家主导需求,中国企业刚起步,以金融

:一、光伏行业复盘概览—两落三起

2000-2008:以德国、西班牙为主的欧洲国家主导需求,中国企业刚起步,以金融危机结束;2008-2012:意大利崛起,产品价格下降推动德国复苏,2012 年欧美“双反”贸易战为讯号终结;四万亿推动中国供给的崛起;2012-至今:中、美、日大国需求快速崛起,制造 50%以上聚集中国,迎接平价上网的时代。

光伏组件毛利率变化

相关报告:智研咨询发布的《2017-2023年中国光伏产业深度调研与发展趋势分析报告》

中国需求(市场):第一轮初入,第二轮发展,第三轮主导

中国供给(企业):第一轮入场,第二轮崛起,第三轮主导

光伏行业历史变迁

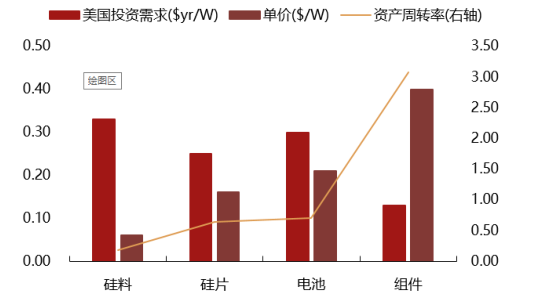

二、行业特点:资产重,技术迭代快

投资成本高,重资产:除组件环节外,其他环节的资产周转率均低于 1;硅料、硅片、电池的投资需求分别为 0.33、0.25、0.3 美元/W,是典型的重资产行业技术进步快:技术进步带动价格(成本)指数速度下降

光伏产业链各环节投资需求

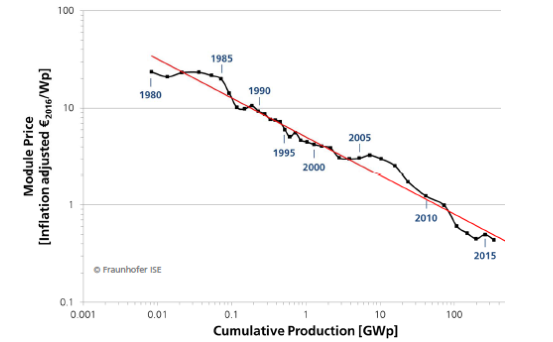

组件价格下降速度

光伏技术提升降成本路线

1、第一轮:中国入场(2008 年前)

第一轮周期(2008 年之前):欧洲小国(主要是德国)与日本补贴刺激的行业发展;中国处于起步期:供给(设备制造)与需求(装机)均以国外企业为主;国内企业开始入场:尚德、LDK 等第一批光伏企业成立,且赴美上市;

国内光伏企业变迁时间轴(2008年之前)

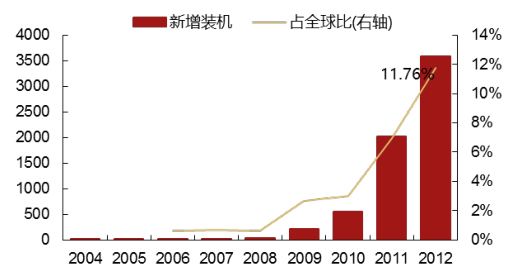

全球光伏新增装机结构(MW)

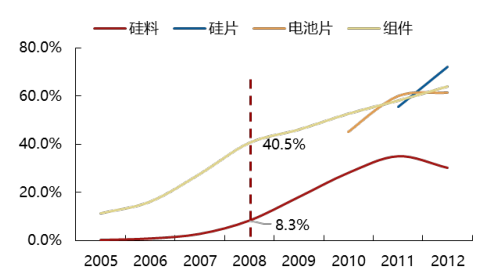

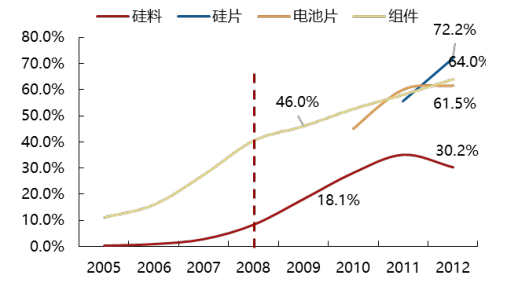

晶硅产业链各环节国产占比

2、第二轮:中国崛起(2008-2012)

装机大幅上升:西班牙导致行业需求上升,德国维持高位,中国开始发展,政策刺激装机量上升;国内企业崛起:制造端占比大幅上升,国内企业收入大幅上升。

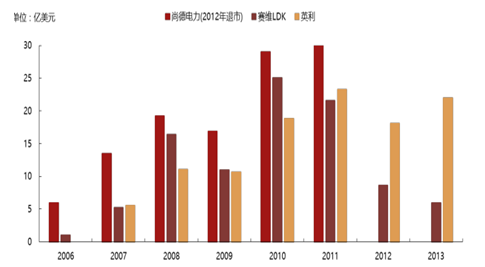

国内主要光伏企业营业收入

国内光伏新增装机容量(MW )

晶硅产业链各环节国产占比

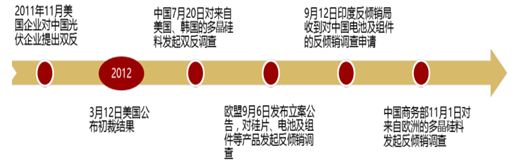

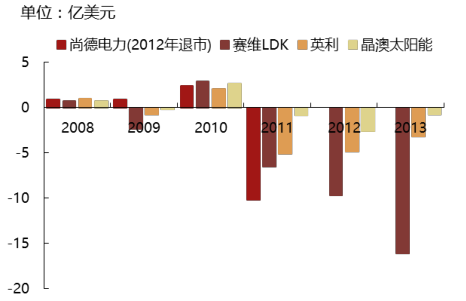

拐点,国内洗牌:贸易战争,欧债危机,供给过度扩张,供需失衡行业大洗牌:许多在这一周期中成长起来的企业受此影响,出现亏损,停产裁员频现。最后尚德、LDK、英利等第一批光伏企业倒下,或宣布破产重组,或被收购

2011-2012年贸易战时间节点

晶硅产业链各环节产能利用率

主要光伏企业净利润

3、第三轮:中国主导(2013-至今)

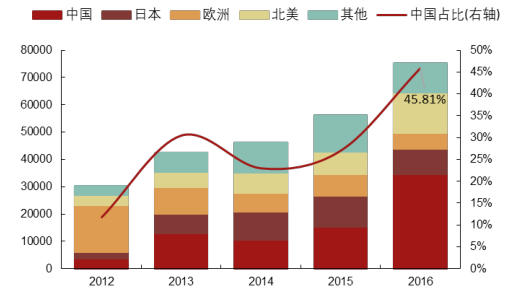

下游需求:国内光伏装机占全球总装机接近 50%

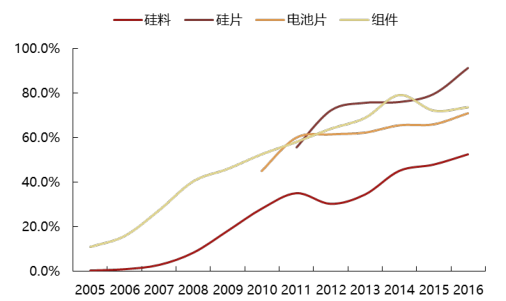

上游制造:中国企业成为产业链各环节的主要企业,装备、辅料均实现国

晶硅产业链各环节国产占比

全球光伏装机结构及中国占比(MW )

数据来源:公开资料整理

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

“中国地热网”正式上线运营2024-08-16

-

2015第七届中国地源热泵行业高层论坛9月在济南举办2024-08-16

-

上海881家企业被列入环保“黑名单”罚款逾5000万元2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

粉煤灰利用的突破创新 恒达重塑企业环保新形象2024-08-16

-

环保部通报强化督查情况 209家企业存环境问题2024-08-16

-

环保部:山西两化工企业涉偷排废水 发现大面积渗坑2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16