锂电池企业珠海冠宇科创板上市,冲刺IPO!

锂电池企业珠海冠宇科创板上市,冲刺IPO!2020年公司笔记本及平板电脑锂离子电池总出货量位列全球第二。本文为IPO早知道原创作者|菡萏据IPO早知道消息,珠海冠宇电池股份有限公司

2020年公司笔记本及平板电脑锂离子电池总出货量位列全球第二。

本文为IPO早知道原创作者|菡萏

据IPO早知道消息,珠海冠宇电池股份有限公司(下称:珠海冠宇)将于今天(17日)在科创板上市委上会,冲刺IPO,其保荐机构为招商证券。

珠海冠宇招股书(上会稿)显示,本次珠海冠宇本次拟公开发行股票数量为1.56亿股(未考虑超额配售选择权),占本次公开发行后总股本的比例为13.88%,拟募集资金32.49亿元,用于投入建设珠海聚合物锂电池生产基地建设项目(20.90亿元),重庆锂电池电芯封装生产线项目 (4.02亿元),研发中心升级建设项目(4.07亿元)以及补充流动资金(3.50亿元)。

来源:公司招股书

今年3月份,珠海冠宇因发行上市申请文件中记载的财务资料已过有效期,需要补充提交,上交所中止了其发行上市审核,直到5月份恢复审核,如今,珠海冠宇距离上市只差临门一脚,其能否成功闯关,备受市场关注。

消费类锂离子电池营收占比超99%

公开资料显示,珠海冠宇主要从事消费类聚合物软包锂离子电池的研发、生产及销售,同时布局动力锂离子电池,产品主要应用于笔记本电脑、平板电脑、智能手机、智能穿戴设备、无人机、汽车启停系统及电动摩托等领域。

根据TechnoSystemsResearch统计,2020年,珠海冠宇笔记本电脑及平板电脑锂离子电池合计出货量排名全球第二,智能手机锂离子电池出货量排名全球第五。珠海冠宇与惠普、联想、戴尔、华硕、宏碁、微软、亚马逊等笔记本电脑和平板电脑厂商,华为、OPPO、小米、摩托罗拉、中兴等智能手机厂商,以及大疆、BOSE、Facebook等无人机、智能穿戴厂商建立了长期稳定的合作关系,并已进入苹果、三星、VIVO等厂商的供应链体系,在业内处于较为领先的地位。

从近三年整体财务数据来看,珠海冠宇呈现快速增长态势。2018年-2020年,公司分别实现营业收入47.47亿元、53.31亿元、69.64亿元,2019年,2020年分别同比上涨12.30%,30.63%;三年分别实现净利润2.22亿元、4.30亿元、8.17亿元,2019年,2020年分别同比上涨93.50%,89.87%,短短2年实现了近3.7倍的高速增长,成绩喜人。

从珠海冠宇产品结构来看,公司核心产品为消费类锂离子电池,是公司最主要的收入来源,2018年-2020年,珠海冠宇消费类锂离子电池的销售收入分别为44.45亿元、51.71亿元、67.38亿元,分别占当期主营业务收入的比例分别为99.78%、99.85%、99.84%,三年来均超过99%,产品结构较为集中。

珠海冠宇也布局了动力锂离子电池,不过公司动力类锂离子电池仍处于研发及试产阶段,尚未形成大批量产,2018年-2020年,公司动力类锂离子电池的销售收入分别为988.02万元、765.18万元、1106.65万元,分别仅占当期主营业务收入的比例分别为0.22%、0.15%、0.16%,影响微小。

受益原材料成本下降及产能扩张

核心产品毛利率得到进一步增长

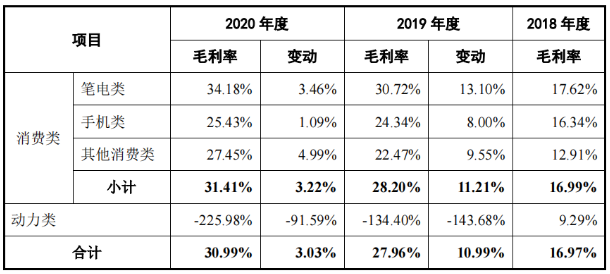

从毛利率来看,2018年-2020年珠海冠宇综合毛利率分别为16.97%、27.96%、30.99%,逐年上升。

值得注意的是,公司毛利额的核心来源为笔电类和手机类消费锂离子电池,其中,近三年笔电类消费锂离子电池的毛利额分别为4.49亿元、9.71亿元、15.64亿元,持续增长,占毛利总额的比例也呈现增长趋势且保持在较高水平,分别为59.35%、67.05%以及74.79%。此外,珠海冠宇手机类锂离子电池的毛利额分别为2.92亿元、4.64亿元、5.14亿元,位居次位。

来源:公司招股书

据悉,近几年珠海冠宇核心产品毛利率维持稳步上涨的主要原因包括原材料成本下降以及产能扩张等方面。

具体而言,珠海冠宇的产品定价与原材料的采购价格具有相关性,虽然2018年主要原材料钴酸锂平均采购价格较上年上涨明显,不过单位售价也随之提升,2019年相较2018年钴酸锂采购均价大幅下降43.26%,采购成本大幅下降,2020年相较2019年钴酸锂采购均价再度下降5.54%,主要原材料中除隔膜、电解液之外的石墨、铝塑包装膜、温度保险丝、铜箔、保护板平均采购均价均有10%以内的降幅。可以看到,三年来珠海冠宇主要产品原材料价格总体呈现下降趋势,使其维持了主营业务毛利率的增长空间。

另一方面,随着近年来珠海冠宇总产能、生产效率进一步提升以及规模效应进一步呈现,亦有利于单位成本的下降,从而带动毛利率的提升。具体来看,2019年珠海冠宇子公司重庆冠宇新产线投入使用使得总产能相较2018年整体提升约27%,2020年重庆冠宇二部新产线达产、三部投入使用,并在2020年下半年逐步接近达产状态。

受益于重庆冠宇二部新产线达产、三部投入使用,珠海冠宇总产能相较2019年整体产能再度提升约23%。同时,珠海冠宇2020年的产能利用率从2019年的83.38%提升至93.14%,产量提高以及自动化水平提升共同导致单位人工成本、单位制造费用下降明显。

动力类业务尚在起步阶段

系公司另一重点发展方向

除此之外,虽然珠海冠宇动力类锂离子电池的销售收入占主营业务收入的比例极小,不超过0.22%,且其毛利率分别为9.29%、-134.40%以及-225.98%,由正变为负且持续下降,但这部分业务对于珠海冠宇而言也是十分重要的。

首先,毛利率下降为负主要是因为珠海冠宇的动力类业务处于布局阶段,目前动力类电池主要应用于电动摩托、汽车启停系统等领域,新产品的产品类型、容量差异较大以及小批量生产各批次良品率差异较大。另一方面是由于自2019年下半年起,珠海冠宇将动力类与消费类锂离子电池产线分开,动力类锂离子电池独立产线尚未形成规模效应。

对此,珠海冠宇在招股书中表示,动力类锂离子电池生产是公司重要战略发展方向之一。目前的动力类锂离子电池客户主要有豪爵、康明斯以及中华汽车,主要产品为汽车启停系统电池及电动摩托车电池,整体产能产量规模较小,相比公司“顶梁柱”消费类业务而言,动力类业务的确难以望其项背。

但从珠海冠宇未来的规划来看,其对动力类锂离子电池的布局不容忽视。珠海冠宇表示,公司将根据新进入的动力类客户及潜在的动力类锂离子电池订单情况,循序渐进地扩大产能,并逐步从当前的汽车启停系统电池、电动摩托电池等业务逐步延伸至纯电动汽车电池及储能电池上,逐步拓展动力类锂离子电池产品种类,提升在动力类锂离子电池的市场竞争力。

不过,截至招股书(上会稿)签署日,珠海冠宇尚无已签订的动力电池相关的重大合同以及与动力电池相关的重大投资协议,短期内亦无对动力类锂离子电池领域的大规模投资计划。

由此看来,珠海冠宇动力类业务后续应该如何展开才能使其成为第二增长曲线,既是对于公司管理层的考验,也是值得投资者关注的重点。

本文由公众号IPO早知道原创撰写

-

锂电池概念股齐跌停,永太科技搅局能成功?2021-06-17

-

首次反超!磷酸铁锂电池产量超三元锂电池2021-06-16

-

比亚迪为何坚持使用磷酸铁锂电池?有这些原因2021-06-16

-

宁德时代vs比亚迪,谁是磷酸铁锂电池之王?2021-06-16

-

瑞浦能源磷酸铁锂电池批量交付东风E70!2021-06-16

-

三星SDI 计划扩大其马来西亚锂电池工厂的产能2021-06-16

-

锂电池回收的千亿市场:欧洲有何宏图大志?2021-06-16

-

苹果、特斯拉、大众为何都看上磷酸铁锂电池?2021-06-16

-

2021年中国动力电池产销现状分析:磷酸铁锂电池占比扩大2021-06-16

-

一文了解锂电池放电过流保护原理2021-06-16

-

2021年动力锂电池行业上市公司业绩对比分析2021-06-16

-

起底锂电池人造负极材料龙头璞泰来2021-06-16

-

锂电池和铅酸电池哪个好?锂电池和铅酸电池的优缺点比较2021-06-16

-

锂电池的寿命是多长?锂电池一般能用几年?2021-06-11

-

LG新能源预计Q3上市,拟融资约573亿元2021-06-11