锂电最强细分领域:龙头企业年度业绩预增45倍!

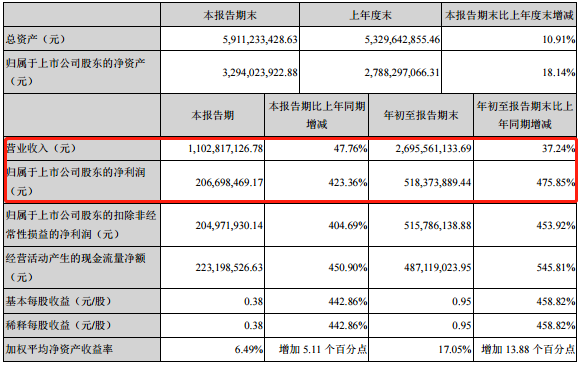

锂电最强细分领域:龙头企业年度业绩预增45倍!10月26日,锂电池产业链中电解液龙头企业天赐材料发布《2020 年第三季度报告》。报告显示,天赐材料前三季度实现营业收入26.96亿

10月26日,锂电池产业链中电解液龙头企业天赐材料发布《2020 年第三季度报告》。报告显示,天赐材料前三季度实现营业收入26.96亿元,同比增长37.24%;实现净利润5.18亿元,同比增长475.85%;锂离子电池材料电解液产品的销量和毛利率均出现增长。

图片来源:公司公告

天赐材料是全球电解液龙头企业,2017-2019 年稳居中国份额首位,2019年市场份额达到26%,高居第一位。

国内电解液产量稳步增长

电解液是锂电池正负极之间起传导作用的离子导体,由电解质锂盐、高纯度的有机溶剂和必要的添加剂等原料以一定的比例配成,在电池的能量密度、功率密度、宽温应用、循环寿命、安全性能等方面扮演着至关重要的角色。

电解液作为锂电池四大关键材料之一,通常电解液占电池重量和体积的比重分别为15%、32%,成本占据锂电池10%左右。

过去,锂电池电解液的生产一直被日本和韩国所掌控,价格长期维持高位。随着随着国内六氟磷酸锂技术实现突破,电解液逐渐实现国产化。

市场数据显示,2016-2018年,我国电解液产量稳步增长,截至2019年,我国电解液出货量18.3万吨,同比增长30.8%。目前,我国电解液产量占全球比重约超过7成。

全球电解液的供应商主要集中在中、日、韩三国。具体来看,日本及韩国的优势厂商包括日本宇部兴产、三菱化学、中央硝子及韩国旭成化学,Soulbrain、Enchem等。

我国电解液行业格局呈现出头部企业集中、中小企业依然较多的特点。国内电解液厂商包括天赐材料、新宙邦、杉杉股份、国泰华荣等企业,其产品涵盖了高、中、低端市场,基本满足国内锂电池生产的需要,并有部分出口。

行业集中度不断提升

2019年,电解液市场出货量排名前三的企业分别为天赐材料、新宙邦和国泰华荣,市场占比分别为26.3%、17.5%和11.5%。

2019年中国电解液TOP6企业市场份额达到77.3%,同比提升4个百分点。市场集中度相比2018年提升的主要原因包括:

1、以新宙邦、国泰、天赐等为主的电解液企业受LG、松下、村田等海外电池企业带动,增量明显;

2、国内动力电池、数码锂电池环节集中度提升,其供应链主要来自于各环节排名靠前企业,因此电池端带动电解液端的集中度提升;

3、2019年锂电轻型车、电动工具、TWS数码等领域增长较快,一定程度上促进电解液企业集中度的提升。

从应用角度看,锂电池电解液的下游应用领域主要为动力电池、3C电池、储能电池及超级电容器。从下游锂电池的产品应用结构来看,动力锂电池为主要应用领域,2019年出货量占比达53.95%;储能用锂离子电池在2019年的出货量达到了3.8GWh,占锂离子出货量的2.89%;消费型(3C)锂电池出货量为56.8GWh,占锂离子出货量的43.16%。

电解液TOP10企业

1、天赐材料(26.3%)

天赐材料成立于1996年,其电解液业务生产基地包括广州、九江、宁德和天津,合计产能超过5万吨,溧阳生产基地在建产能20万吨,六氟磷酸锂合计产能达到1.4万吨,新型锂盐产能300吨,规划新型锂盐产能2000吨。

今年8月,天赐材料发布了关于投资建设捷克年产10万吨锂电池电解液项目(一期)的公告。该项目一期总投资2.75亿元,建设3万吨/年锂电池电解液。

天赐材料主要客户有ATL、CATL、比亚迪、索尼、万向集团、哈光宇、国轩高科等。

2、新宙邦(17.5%)

至2019年底,新宙邦电解液产能将达到6.5万吨,生产基地包括惠州、南通和苏州,在建产能包括荆门、福建三明和波兰基地。在电解液添加剂方面,公司拥有淮安瀚康2000吨、南通1000吨VC和FEC产能,张家港瀚康转为添加剂研发中心和仓储物流中心。

新宙邦主要客户包括三星、LG、松下、亿纬锂能、索尼、力神电池、比亚迪、比克电池、哈光宇、CATL等。

3、国泰华荣(11.5%)

国泰华荣现有电解液产能3万吨/年、硅烷偶联剂产能5000吨/年,在建产能包括2万吨/年技改项目、福建项目4万吨/年的产能以及波兰电解液项目,江苏国泰还通过超威新材料布局电解质和添加剂。

江苏国泰主要电解液客户有ATL、力神电池、LG、松下等。

近期,江苏国泰有意分拆其电解液业务(瑞泰新能源)上市。

4、杉杉股份(8.86%)

杉杉股份旗下的电解液现在拥有东莞杉杉和衢州杉杉两家公司,其中衢州杉杉为与巨化集团的合资公司。公司现有电解液产能6万吨,六氟磷酸锂产能6000吨。

主要客户有比亚迪、比克电池、ATL、创明电池等。

5、天津金牛(7.04%)

天津金牛从LiPF6延伸做电解液,是国内较早一批做电解液的企业。公司现有电解液产能1万吨,六氟磷酸锂产能1000吨,主要为自用。在建产能包括4000吨六氟磷酸锂、15000吨电解液及200吨新型锂盐。

主要客户有三星、力神电池、无锡村田、比克电池、国轩高科、中航锂电、哈光宇、捷威动力等。

6、金光高科(6.33%)

金光高科主要产品为数码型和动力型锂电池电解液,现有电解液产能约为2万吨,在建江山电解液产能3万吨。

主要客户比亚迪、华明电源等。

7、赛纬电子(4.25%)

赛纬电子主营业务为锂电池电解液和铝塑复合膜。电解液现有产能珠海基地2.5万吨/年,其中新增1万吨为产能技改升级,规划江西新产能1万吨。

主要客户有天劲股份、路华科技、卓能新能源、桑顿新能源、卡耐新能源等。

8、昆仑化学(3.86%)

昆仑化学现有电解液产能2.8万吨,其中香河0.8万吨,湖州2万吨,在建产能湖州2万吨。

主要客户包括CATL、孚能科技、盟固利、微宏动力、天丰电源、力神电池等。

9、山东海容(3.46%)

山东海容电解液产品65%用于汽车动力电池,目前拥有电解液产能1.7万吨,其中规划产能4万吨,且自建了400吨/年的新型电解质锂盐。

主要客户包括银隆新能源、力神电池等。

10、北京化学试剂研究所(3.29%)

北京化学试剂研究所产品主要为动力型电解液和储能型电解液,现有产能7000吨,在建沧州电解液智能化制造项目2万吨/年,预计达产后2.7万吨/年。

主要客户有捷威动力、双登电池、南都电源、中航锂电等。

-

投资超5.25亿元!新宙邦将建年产30000吨电解液项目2020-10-31

-

铁锂电池新车占比提升,比亚迪乘用车全面采用刀片电池2020-10-25

-

比亚迪与正泰开启合作 携手谱写新能源篇章2020-10-23

-

比亚迪入股华大北斗;华为发布白皮书;富士康固态电池2020-10-20

-

总投资100亿!比亚迪宁乡首条生产线投产2020-10-17

-

动力电池市场回暖 电解液价格大涨2020-10-09

-

特斯拉电池日立功,比亚迪蔚来小鹏几家各有想法2020-09-30

-

特斯拉新电池容量大增超30% 新型电解液溶剂DMC供不应求2020-09-22

-

远航合金:松下、比亚迪、LG等锂电池镍带的加工厂2020-09-18

-

预见2020:《2020年中国锂电池电解液产业全景图谱》2020-09-16

-

比亚迪一天涨240亿,跨入百元股俱乐部2020-09-15

-

比亚迪电池,Fronius逆变器与住宅储能解决方案2020-09-14

-

比亚迪将向戴姆勒供应刀片电池2020-09-13

-

电池回收:谁来消化这6万吨的有毒垃圾?2020-09-09

-

美国利用离子液体取代传统有机电解液 研发更安全/更持久储能设备2020-09-07