汽车电子装备龙头瀚川智能:抢占高端客户,攻坚电池、医疗

汽车电子装备龙头瀚川智能:抢占高端客户,攻坚电池、医疗“新型冠状病毒”和“N95口罩”,让人们在疫情中认识了国外先进制造业企业——明尼苏达矿务及制造业公司,简称“3M”。能够成为3

“新型冠状病毒”和“N95口罩”,让人们在疫情中认识了国外先进制造业企业——明尼苏达矿务及制造业公司,简称“3M”。

能够成为3M的智能制造生产线供应商,中国公司瀚川智能(688022)引人注目。不仅如此,它还为全球医疗器械龙头的美敦力服务。

瀚川智能的主营业务为汽车电子智能装备制造,在汽车电子领域知名度非常高,其客户名单包揽了全球前十大汽车电子零部件厂商中的七家:收入近500亿美元的博世、400亿美元的电装、近400亿美元的麦格纳和大陆集团、300亿美元的爱信精机、200亿美元的李尔和法雷奥,都是国际知名企业。

瀚川智能2016年营收1.5亿,2018年营收4.3个亿,三年增幅几近200%。

IPO之前净资产不超2亿,瀚川智能如何在重资产当道的装备制造行业中,成为如此多国际知名厂商的生产线供应商?服务国际知名厂商的经验和解决方案,能否实现“降维打击”以开拓更多客户,它的后续成长性如何?

汽车电子精密制造龙头

瀚川智能实现销量倍增的核心原因,是其在汽车电子智能装备产品领域做到了国内领先,部分装备甚至达到国际领先。

虽然可比上市公司克来机电(603960)汽车电子智能制造产品也属于国内领先,但是主攻细分领域却不一样:克来机电产品应用于发动机汽车电子、汽车内饰零配件等体积较大的产品;而瀚川智能则以连接器、传感器、控制器、执行器等精密小型产品的智能生产线设备为主,因此,两公司并未形成直接竞争。

以瀚川智能起步阶段的主要产品“PCB超高速插针机”为例:全自动完成PCB上料、检测、定位及插针等工艺,插针速度超过每分钟360次,技术处于国际领先水平,并在生产效率上较国外顶级标准提升20%以上。

PCB超高速插针机之所以可以高速运行,主要是因为瀚川智能自主研发的“超高速精密曲面共轭凸轮技术”,该技术消除了插针在高速运行中由于凸轮质量分布导致的抖动问题,从而使工作过程可以保持精密、高速、平顺。

PCB超高速插针机几乎存在于瀚川智能的每一条生产线中,主要是因为瀚川智能产品——连接器、传感器等,无不以PCB板或芯片为核心功能部件。

除了加工速度快以外,瀚川智能的产品采用整线智能化控制,能够实现生产过程数据的实时采集、传输、分析、可视化、机器学习、预测及追溯等智能化功能,具有强大的开放与可扩展性,并且可高度对接企业的ERP、MES、APS等企业生产系统,受到下游企业青睐。

2017年,瀚川智能获得了泰科电子授予的“技术创新奖”、莫仕授予的“最佳技术贡献奖”;2018年获得了大陆集团授予的“全球最佳电子制造装备供应商奖”。

供货前十汽车电子厂商

经过多年经营,瀚川智能在全球前十大汽车电子零部件厂商中,积累了博世、电装、麦格纳、大陆集团、爱信精机、李尔及法雷奥这七家客户;在连接器细分领域,全球前两大厂商泰科电子和莫仕均为公司重要客户;在医疗健康行业,拥有美敦力(医疗器械全球排名第一)、百特(医疗器械全球排名第十五)、3M(医疗器械全球排名第十八)等世界知名客户。

瀚川智能不仅从国际知名客户中获得了丰厚利润,同时也与世界一流企业协同发展。这些国际知名企业不仅在生产工艺、制造装备及生产管理方面处于世界领先水平,同时不断地变革创新以持续提升生产效率。

瀚川智能在持续服务世界一流客户时,研发及技术人员长期驻扎于客户工厂现场,与客户技术人员协同研究与探讨技术问题,反复试验,及时反馈,不断攻克行业前沿问题。因此,很多下游客户首条生产线的开发往往由瀚川智能完成。

以第一大客户泰科电子为例,瀚川智能为其开发了多个高精尖产品的首条生产线:“防抱死制动系统的线圈和壳体”,“三合一测速传感器”,“高达10Gbps和20Gbps的高速数据传输线束”等。

除了协同发展,绑定头部汽车电子公司的瀚川智能很难被替代。这是因为,汽车电子行业技术壁垒高,并且行业份额主要集中在头部厂商。

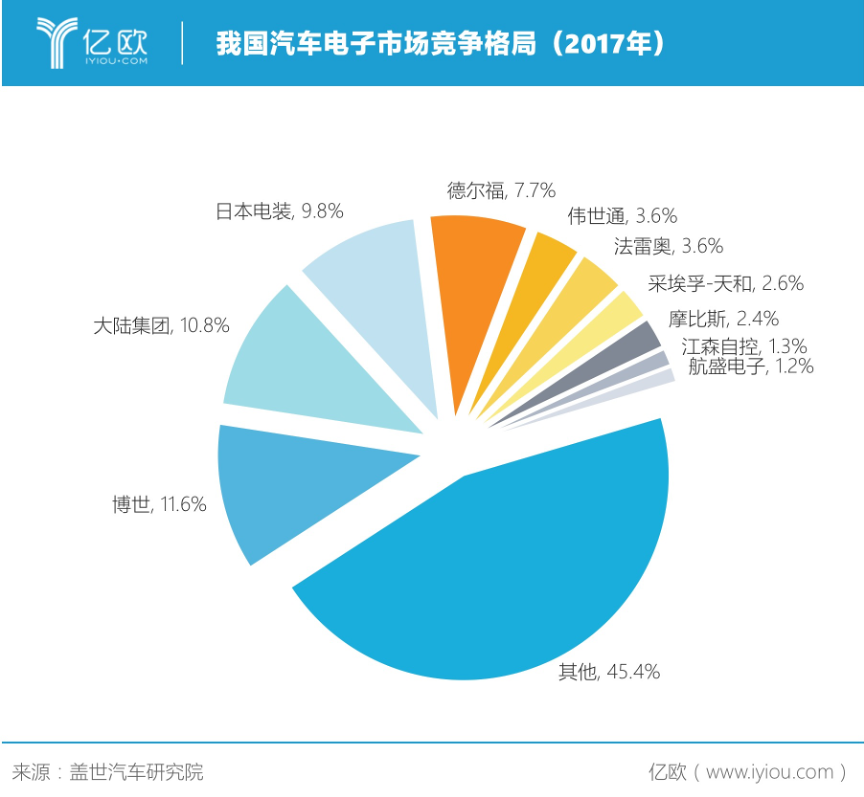

国内汽车电子市场呈现“多强竞争,头部集体垄断”现象,行业集中度相对较高。博世、大陆、电装等大公司处于市场前列,合计市场份额占比33%;而前十位公司则占据了市场超过50%的市场份额。

汽车电子设备一旦失效,带来的可能不仅仅是经济的损失,而是生命的代价。因此,汽车电子相对其他电子产品有着更加严苛的行业标准,导致技术门槛更高,行业壁垒更高。在汽车电子专业化技术壁垒继续高企的未来,这种市场份额向头部集中的趋势仍将持续。

已经和头部汽车电子厂商有稳定合作的瀚川智能,受益于下游市场较高的集中度,拥有着超过产能的订单:截止2018年年底,瀚川智能仍有3.2亿订单未完成,占当年营收的74.42%。

因此,瀚川智能希望能通过IPO融资,新建厂房,跨越产能瓶颈,满足日益增长的市场需求。

基本盘牢固,发力汽车医疗

虽然汽车行业是相对传统的行业,在国内已经处于存量博弈阶段,甚至近两年汽车销量有所下滑,但是汽车电子依旧是一门好生意,瀚川智能不仅在过去三年业务成长迅速,三年增幅几近200%,未来依旧有很大空间。

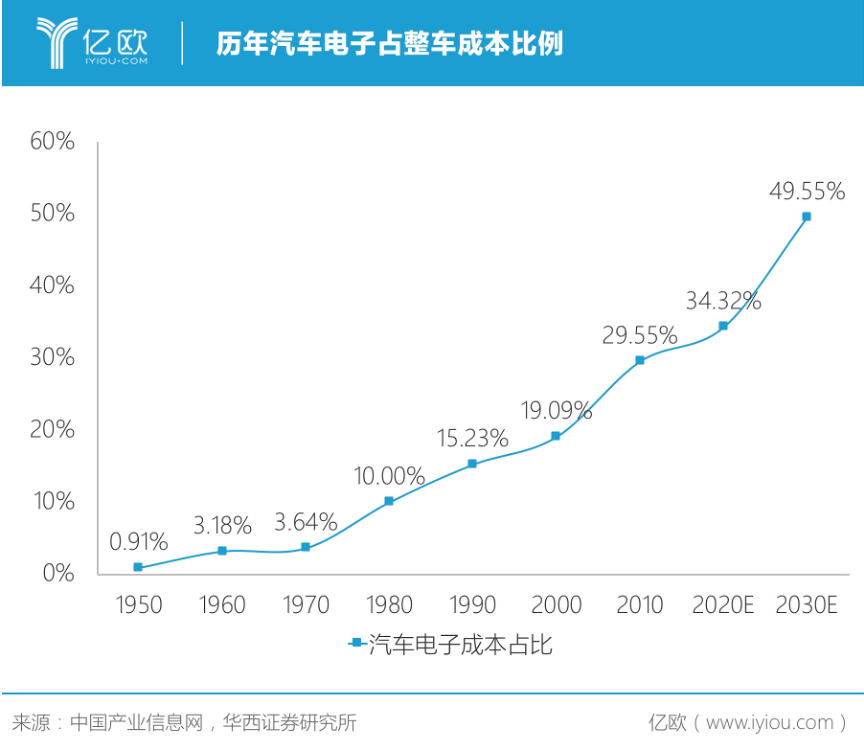

这是因为,汽车电子成本相对更低,安全性更高、可靠性更高及具有实时性的特点,可以满足人们对出行安全、舒适、节能等要求。因此,汽车上的电控单元越来越多;再加上新能源汽车的兴起,汽车电子市场增长速度已远远超过整车市场,并且汽车电子占整车成本也逐年增高。根据华西证券预测,2020年汽车电子成本将达到整车成本的35%,2030年将达到近50%。

在汽车电子基本盘相对稳定的情况下,瀚川智能主动扩宽下游客户,主要集中火力于医疗器械和新能源汽车电池两个领域。

全球医疗器械行业市场规模从2012年的3621亿美元增长到2018年的4278亿美元,年均复合增长率为2.82%,虽然增速较低,但体量巨大。而且随着全球人口自然增长,人口老龄化程度提高,预计到2024年,医疗器械市场规模将达到5945亿美元,年均复合增长率将保持在5.64%。

已经发展了美敦力、百特、3M等世界知名医疗器械客户的瀚川智能,在医疗器械部分营收由2016年的150.27万元,增长至2018年的1265.09万元,年均复合增长290%,增速极快。

不仅医疗器械市场有着巨大的空间,新能源汽车电池更是最近的热点。

受益于新能源电池高能量比、高功率比、高转换率等优点,新能源电池行业近年来呈高速增长态势。根据瑞银集团预计,全球电动汽车动力电池产量将从2018年93GWh增长到2025年973GWh,7年间产量将增长9.5倍,需求巨大。

我国新能源电池行业的瓶颈在于:自动化、智能化程度较低,导致生产效率低、产品良品率低、运营效率和互联互通效率低等问题,使得电池技术难有实质性突破,严重影响了新能源电池整体性能,也制约了下游市场尤其是新能源汽车行业发展。

因此,瀚川智能凭借过去累积的研发、生产经验,进入新能源电池行业。2018年,瀚川智能为亿纬锂能(300014)提供了“圆柱锂电池生产线”及“正极清粉点焊贴胶一体机”等产品,实现了3603.42万元的收入,营收占比一跃超过了医疗器械领域,达到2018年全年营收的8.27%。

同年,瀚川智能开发了欣旺达(300207)、光宇集团等客户,为其定制化成分容一体机设备、叠片机等新能源电池智能制造装备。随着瀚川智能实施项目及客户的积累,未来新能源电池行业将会成为其盈利的新增长点之一。

PCB超高速插针机性能优异,配套装备渗透率持续提升,瀚川智能在全球汽车电领军企业中已经占据先机,并拥有了稳定的基本盘。瀚川智能再向医疗器械及新能源电池赛道进发,是主动战略进攻,有望再一次驱动瀚川智能的增长。

-

财政部:新能源汽车制造成本仍较高 需要政策支持2020-04-10

-

继续退坡?网传今年新能源汽车财政补贴将至少退坡10%2020-04-02

-

华为手机上线智能充电模式:有效缓解电池老化2020-03-31

-

比亚迪“刀片电池”利刃出鞘 引领新能源汽车技术变革2020-03-30

-

工信部:调整新能源汽车政策,进一步推动汽车产业发展2020-03-30

-

“刀片电池”出鞘 比亚迪重新定义新能源汽车安全标准2020-03-30

-

先导智能:积极推进零部件国产替代,海外疫情不影响进度2020-03-25

-

广州:提振新能源汽车消费、建立电池回收/车电分离试点2020-03-24

-

股价暴涨超150% 赢合科技全力打造全球领先智能装备标杆2020-03-06

-

欧盟或将强制智能手机采用可拆除电池,苹果可能再次抵制2020-02-28

-

工信部:继续支持智能光伏、锂离子电池等产业 巩固产业链竞争优势2020-02-27

-

工信部征求意见拟修改《新能源汽车生产企业及产品准入管理规定》2020-02-11

-

先导智能业绩符合预期 锂电设备龙头稳步增长2020-01-21

-

补贴退坡负面影响正在恢复 新能源汽车品质显著提升2020-01-15

-

孙逢春:新能源汽车万辆燃烧事故率0.9-1.2 辆/年2020-01-15