罕见病孤儿药投资,风口未至?

罕见病孤儿药投资,风口未至?evaluatePharma的《孤儿药报告2019》中的数据显示,孤儿药在2024年将占全球处方药销售的五分之一,销售额预计将达到2420亿美元,而主导

evaluatePharma的《孤儿药报告2019》中的数据显示,孤儿药在2024年将占全球处方药销售的五分之一,销售额预计将达到2420亿美元,而主导孤儿药这一市场的玩家主要将是大型生物制药和生物技术公司。

罕见病孤儿药领域的投融资也同样火热,2018年,全球生物医药投资并购中,罕见病和孤儿药投资并购总额达到1645万美元,总融资额甚至高于神经领域融资。(数据来自Trends in Healthcare Investments and Exits 2019)

罕见病市场常被称为是“市场失灵”的市场,但从数据中可以看出,虽然罕见病总体患者人数较少,但这个特殊的市场的潜力不容低估。但在中国孤儿药市场,由于市场规模、定价、支付各方面的不确定性,国内孤儿药是否成为医药投资新风口成为热门话题。

2019年9月20日,第八届罕见病高峰论坛在深圳举行,在议会前研讨会中,多位投资人、罕见病药物研发、商业化企业等各方共同就“孤儿药能否成为中国医药投资新风口”展开了讨论。

动脉网对其中精彩内容进行了整理。

未满足的重大市场需求

首先,曙方医药CEO严知愚从需求、供给、支付三个方面分析了孤儿药在中国市场的商业机会和挑战。

在患者需求上,严知愚用了一个字来总结罕见病患者的处境,那就是“难”。

大量的罕见病在中国是无药可治的状态,药品非常少。全世界公认有六七千种罕见病,真正有药可治的也就一千种左右,这一千种疾病国外已经批准了很多治疗的药物,但国内外存在着一个巨大的落差,很多药物并没有进入中国市场。

即使有药可医,支付方面又存在着巨大的挑战。罕见病药物以药品价格贵为特点,在2018年以前仅有4个孤儿药被纳入到国家的医保谈判当中。

仅仅从药物和医保这两个角度还不能完全体现“难”字,罕见病患者还难在诊断。在中国,罕见病患者大多被专家诊断,其实被诊断的病人只是可能在中国整体罕见病病人的冰山一角,有大量的病人被漏诊和误诊。

在中国看罕见病的专家可能比罕见病患者更罕见。换言之,一个病人可能要辗转多次才能找到能够诊断的专家,获得有效的诊断和治疗。在这个过程中,还有许多病人并未得到诊断,患者流失严重。

除此以外,罕见病的随访、病程管理也很难。很多病人并不能够进行持续性的有效治疗.

所以在需求方,我们可以看见有巨大的未满足需求。

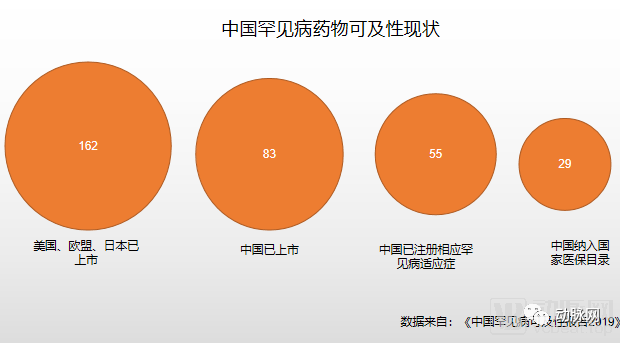

在供求方,全球已经有621种孤儿药被获得了批准,但是在中国只有282种上市。

2019年《中国罕见病药物可及性报告》中显示了一个明显的落差,162种治疗罕见病的药物,只有83种在国内上市。这83种已经上市的,很多是以其他适应症的药品存在,真正针对这121种疾病适应症的是55种,这又是一个巨大的差距。虽然2018年以后医保的谈判机制有了一个长足的发展,但纳入到国家医保目录的只有29种。

所以从供应上,远未达到该有的平衡。

好在在支付端,中国政府正在高度关注罕见病,包括出台了第一批《罕见病目录》,加快药物审批过程,允许临床试验豁免等政策的陆续出台,政策的壁垒正在逐步消失。

资本市场还未做好接受罕见病准备

虽然从患者角度来看,罕见病领域有着未满足的重大需求,审批和支付的壁垒也在逐步瓦解。但是对于投资人来说,商保体系缺失、患者自费比例高,医疗资源紧缺等难题还是为罕见病投资带来诸多不确定性。

投资人如何看待中国市场中罕见病投资诸多的不确定性?

汇桥弘甲基金董事总经理钱然婷首先分析了资本市场对于生物技术公司的偏好。

在她看来,资本市场对于罕见病药物研发企业的认知正在快速扩大。

“从去年年初开始,港交所允许未盈利生物科技公司上市,到今年的科创板第五条,对没有营业额的这类型生物制药企业敞开了上市的通路。这对于广大的生物制药,无论你做不做罕见病都是一个巨大的利好。把原本寻求资金较困难的医药研发企业都带到了资本面前,当然罕见病是其中受益的一个子版块。”

但是她也指出,资本市场对于生物技术企业的偏好一直在微调和演进。

“我们观察港股上市生物医药企业一年多的情况。我们发现大家的审美观还是比较集中。有着营业额或者针对更主流的疾病的企业表现更好。

但是我们又能很高兴地看到,资本市场是由一批很专业、很有学习精神的人构成。以前香港投资者长期关注有收入和利润的传统型医药企业,时至今日,大家已经在谈论更加专业、更加细分的医药研发领域,这个进步是大大快于我们原本的预设。所以对于未来资本市场对孤儿药研发企业接受度,我是乐观的。”

VC:罕见病投资正处于窗口期

VC的嗅觉应该比PE基金更加灵敏,那么在VC投资人看来孤儿药研发是否做好了准备呢?

晨兴创投董事总经理薛文煜表示,晨兴创投对于罕见病领域很感兴趣,但是没有特别作为投资的重点。但在去年,晨兴创投的美国团队梳理后发现,在他们投资的欧美生物技术公司中,以罕见病作为研发方向以及拥有孤儿药物研发管线的公司占比接近三分之一。

为什么无意中布局了较多的罕见病公司?

在晨兴创投美国团队看来,孤儿药投资的逻辑很明晰。第一,欧美已经建立了支撑罕见病药物从研发、法规直至商业化的良好生态环境,也拥有一个对之具备充分理解的成熟资本市场。第二,近年的数据显示,罕见病药物进入临床后获得批准的概率较高,审批时间比起其他适应症来说会短一些,也就意味着更高的投资回报率。

第三,因为罕见病针对一个相对比较小且明确的病人群体,孤儿药研发企业有可能自己建立商业化团队,针对罕见病人群进行销售,进而在商业化这一环节提升企业价值。

橘生淮南则为橘,生于淮北则为枳。这两种逻辑能否在中国落地?

薛文煜指出,对于针对欧美市场研发孤儿药物的中国企业来说,现在的环境下有两点需要考虑,首先是在前期研发上,是不是拥有高水平的的管线,可以与欧美同侪竞争。其次是在后续的商业化上,是否可以考虑布局海外。

同时需要考量的是目前某些罕见疾病领域是否存在过热的状况。

在欧美市场,孤儿药物的定价是支付方与药物研发公司谈判的结果,目前大部分罕见疾病获批的治疗药物数目相当有限,支付方的谈判筹码较少,在一定程度上造成了孤儿药定价高企的结果。但是如果将来市场上针对同一个罕见病适应症有五、六个药物,加之专利和行政保护过期后上市的仿制药品,支付方的议价能力会大大提高,届时孤儿药昂贵的定价模式是否可以持续,也是需要关注的。

对于面向中国罕见病市场的医药公司而言,在审批门槛降低和政策环境逐步改善的趋势下,如何能够走出一条切实的商业化路径,是最关键的。国内罕见病人群虽然估算有近1700万,市场潜力巨大,但囿于各种因素的限制,目前罕见病药物能够真正触及到的市场规模是非常有限的,有待于生态的形成和其中利益相关方的共同努力。

所以,薛文煜认为,中国孤儿药的投资窗口正在打开,可以在其中寻找合适的投资机会,但是距离风口还是远一些,投资人需要有足够的耐心。

在最后,多位投资人也谈到,孤儿药投资的社会效益不容忽视。无论在什么市场都不会有完美标的,在罕见病孤儿药市场中,有挑战也有机遇。如果说风口之上猪都能飞,而窗口则是需要持续的开拓和耕耘。

*封面图片由动脉网记者拍摄。

文 | 杨雪 曹弦

网站、公众号等转载请联系授权

-

主线科技完成A+轮融资,普洛斯GLP与博世中国联合投资2019-09-27

-

助推5G商用落地 GSMA 成立5G创新与投资平台2019-09-25

-

现代20亿美元投资Aptiv:全球首个车企+传统供应商的自动驾驶合资公司2019-09-24

-

现代20亿美元投资安波福:全球首个车企+传统供应商的自动驾驶合资公司2019-09-24

-

华为首次投资国内人工智能企业「深思考」2019-09-24

-

总投资450.6亿!华润中科人工智能产业基金等24个项目签约落户青岛2019-09-23

-

微云智能获沸点资本亿元投资,机器人入侵牙科产业2019-09-18

-

瑞典Freemelt获1500万瑞典克朗投资2019-09-14

-

另类数据平台百观科技获标普全球数百万美元战略投资2019-09-11

-

英国电子束金属3D打印机企业Wayland Additive获得300万英镑投资2019-09-11

-

中科新松参与设立产业投资基金,投资智能制造等领域2019-09-10

-

中国移动投资240亿元5G建网,已建成超2万个5G基站2019-09-09

-

冰鉴科技完成3.35亿元Pre-C轮融资,国和投资领投2019-09-06

-

苹果、华米、华为下重注!半年14起投资,健康可穿戴设备重回快车道2019-09-06

-

3D打印PEEK医疗植入物企业麦递途医疗,获赢创投资数百万欧元2019-09-06