美年健康财报之史上最全解析(三):短期流动性和长期偿债能力受压,必须进行股权融资!

美年健康财报之史上最全解析(三):短期流动性和长期偿债能力受压,必须进行股权融资!在上一部分,我们分析了美年大健康经营资产收益率大幅下跌的原因主要是由于长期经营资产周转率大幅下滑造

在上一部分,我们分析了美年大健康经营资产收益率大幅下跌的原因主要是由于长期经营资产周转率大幅下滑造成的,从具体层面来说:一是由于收购的资产并没有达到预期的业绩,二是过去十二个月原有体检分支机构收入大幅下降,内生性增长遭遇挑战。

美年大健康的管理层尽管在营运资本上下了功夫,比如,延迟给供应商支付等手段,但由于长期经营资产占经营资产总额的87%,而原材料和试剂耗材所占总成本基数过低,管理层在短期内也无法扭转这个局面。

在这一部分,我们来分析一下美年大健康的财务层面,看看公司是否存在重大的财务风险。一般来说,财务风险的分析会集中在两个方面:短期流动性分析以及长期偿付能力分析。

注意:Dr.2在上一个部分的分析中犯了一个错误, 那就是将可供出售金融资产/其他非流动金融资产放进金融资产里面,我们一般认为可供出售金融资产(available-for-sale securities) 是指交易性金融资产和持有至到期投资以外的其他的债权证券和权益证券。

如果企业打算在一年内卖出可供出售金融资产,那么就应该将这些可供出售金融资产归为短期投资;如果企业不打算在一年内卖出可供出售金融资产,那么就应该将它们归为长期投资。

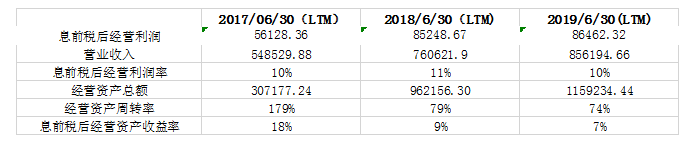

美年大健康的可供出售金融资产装的都是美年参股的企业,根本不可能出售,也没有对手盘,除了卖给自己别无他法, 将其归入金融资产实为不妥。美年大健康又不愿意将该资产放在长期股权投资这个科目里,无论如何,美年大健康的可出售金融资产/其他非流动金融资产应归入经营资产比较合理。如果这样分的话,美年大健康的经营资产收益率则进一步下降。因此请看表23,截止于2019年6月30日, 美年大健康息前税后经营资产收益率大约为7%。

而综合来看Dr.2认为,美年应该把其参股的分支体检机构财务归为长期股权投资才对,当然美年有自己的考虑,是不是归为可出售金融资产后(虽然不可能有人买),但这样报表可以显示资产负债率较低呢?

表23

在这一部分,我们来分析一下美年大健康的财务层面,看看公司是否存在重大的财务风险。一般来说, 财务风险的分析会集中在两个方面:短期流动性分析以及长期偿付能力分析。

在短期流动性分析方面, 我们分别使用两个指标:流动比率以及速动比率。请看表24,我们发现截止于2019年6月30号, 美年大健康的流动比率为0.85。

表24

请看表25,美年大健康的速动比率为76%。

表25

从过去三年的走势来看,美年大健康无论在流动比率和速动比率都是下降的,尽管截止于2019年6月30日的速动比率较去年同期稍微提升。我们还是可以得出美年大健康资金的流动性在迅速减弱,甚至还有短期偿债问题。这是个不好的迹象。

我们发现美年大健康有16亿的长期借款,我们相信这是由于业务扩张所需要的长期资金,但是,我们也发现其短期借款,应付利息以及一年内到期的非流动负债高达38.3亿。美年大健康的财报则没有解释这些短期借款的用途。如果这些短期借款去支持其长期的资金需求的话,则有短债长投的嫌疑。如果真是这样,假设资金链一旦中断,企业则可能陷入财务困境。

我们再来看一下美年大健康的长期偿付能力。请看表26,截止于2019年6月30号, 美年大健康的产权比率为1.04。一般来说,企业标准的产权比率为0.5左右,可想而知,美年大健康借款经营的程度之高。我们发现美年大健康有高达74亿的有息债务,其中短期借款以及一年内到期的非流动负债就高达37亿,公司的财报也没有详细解释所有债务的用途。

Dr.2并不反对举债,我们假设当前的息前税后资产收益率是大于税后债务成本,尽管美年大健康没有披露其短期债务成本。但是,从目前的趋势来看,美年大健康的息前税后资产收益率可能继续下滑。一旦低于债务成本,过高的举债,股东就会本来属于自己的回报去履行公司对债务的义务,这时,举债越高,股东的损失也就越大。需要特别留意。

表26

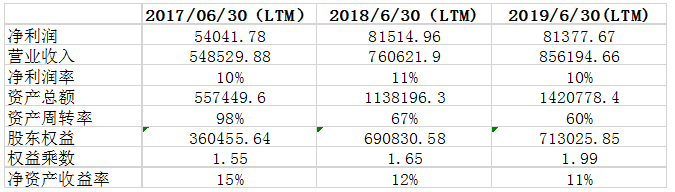

请看表27,截止于2019年6月30号,美年大健康的净资产收益率为11%,低于去年同期的12%,以及2017年同期的15%。这主要是因为资产周转率大幅下降所致。权益乘数的上升意味着美年大健康财务杠杆的增加。但是大幅举债并没有对股东的收益率产生的杠杆作用。这或许说明美年大健康的息前税后资产收益率(8%) 可能已经不能覆盖其税后债务成本。如果长期这样下去,股东的利益一定会受到重创。

表27

但是结合第一篇文章,我们知道美年在海外发行债券票面利率7.75%,这在美元债里面属于相当高的利息,而两家机构给公司的评级都是B系列,并非AAA,说明对美年的偿债能力评估一般,因此利息也比较高,那么其在国内融资的实际利率,估计也很难低过6%,也就是说70多亿的有息负债,假定综合借债成本为6%,但是请看表23,美年息前税后(也就是偿付利息与交税之前)的利润率仅为8-10%。

你可以解释最近一年,由于假医生门和数个体检分支机构被曝光不良事件而导致的收入下降,但是其(LTM)2017年6月与2018年6月的息前税后利润率也仅为10%与11%,因此美年目前整体资产的回报率都不是太高,越到后面收购的资产越差,但是杠杆率不断上升,绝对有息负债比率上升飞快。

去年年报财务费用2.46亿,不过账面二十亿左右的现金会有一定收益做对冲,因此支付债务利息应该超过三亿。2019年中报财务费用1.88亿,结合新发的美元债,做为整体,美年2019年支付的利息应该超过4亿。

美年账面现金20亿,但是一年期到期短期负债37亿,不算长期负债后面的偿还,而且美年还给其不少没有并表的参股体检机构的借款进行了担保,这是一笔隐性负债,如果一些机构业绩严重低于预期,就需要母公司来注资还债。其多年设立的不少投资基金其主要出资人是自己,也就是说很多项目是,自己给自己天使投资,然后再自己给自己融资,最后自己再溢价收购自己,如果按照目前这种收购模式运转,收益率如此低,几乎只能勉强覆盖借债成本的实际情况下,短期偿债能力严重受限,必须不断借新还旧。

因此如果不立即进行较大体量的长期债券融资(或者确保每年都能借到比之前更大体量的短期债)或者增发配股等股权融资,公司将已经面临较大的流动性问题,而随着净资产收益率的近几年来的阶梯式下降,如果债权融资为高息负债,则整个公司创造的价值将大幅下降。

请注意,公司的净资产收益率近三年是逐年下降的,而不能仅用去年的突发事件来解释的,说明近两年收购的资产,收益率相对来说都拉低了整体收益率,如果有人能确定老店还在增长的话(美年从来没有披露老门店与新收购门店的收入对比和平均值,只能估算),那么更说明如此了!

因此再发债券面临更大的有息偿债压力,如果未来不能持续借到同体量钱,容易出大问题,因此不用偿还的股权融资才是唯一可行的方案,能较大程度去缓解未来的流动性压力,否则风险巨大!这就需要每一年的财务报表都必须盈利,同时还要适当分红,符合再融资条件,一切都有条不紊,显示了该公司的高超财技!

关于财务报表的分析告一段落了,我们下一章将会讨论财务报表之外的一些问题,比如美年与爱康的综合比较,美年集团授权上市公司与非上市公司使用其品牌使用费的问题,关联交易与投资的问题,敬请期待!

上一篇:华为宣布鲲鹏通用处理器策略

-

瑞典Freemelt获1500万瑞典克朗投资2019-09-14

-

另类数据平台百观科技获标普全球数百万美元战略投资2019-09-11

-

英国电子束金属3D打印机企业Wayland Additive获得300万英镑投资2019-09-11

-

中科新松参与设立产业投资基金,投资智能制造等领域2019-09-10

-

中国移动投资240亿元5G建网,已建成超2万个5G基站2019-09-09

-

冰鉴科技完成3.35亿元Pre-C轮融资,国和投资领投2019-09-06

-

苹果、华米、华为下重注!半年14起投资,健康可穿戴设备重回快车道2019-09-06

-

3D打印PEEK医疗植入物企业麦递途医疗,获赢创投资数百万欧元2019-09-06

-

旷视IPO之后,AI公司投资应该怎么看?2019-08-29

-

百度AI加速器第四期公布成绩单:超20家企业获得投资2019-08-29

-

中国信通院:5G投资高达1.5万亿 带动10.6万亿经济产出2019-08-28

-

百亿投资!腾龙将在巴南建5G产业公园2019-08-26

-

瞄准AI+金融 北明控股拟出资6800万元投资铂诺计算10%股权2019-08-24

-

“G60科创走廊”投资超7000亿 AI企业入局助力长三角一体化2019-08-23

-

4年投入近200亿美元!9起投资6次并购,英特尔强势挺进医疗市场2019-08-23